一、基本模式及发展阶段

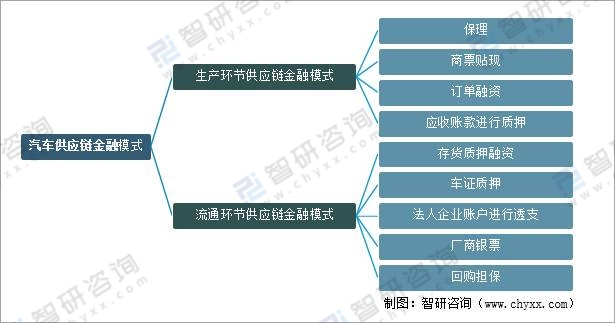

汽车供应链金融,汽车行业的供应链金融可以分两类,一种是以主机厂为核心环节,另一种是以流通环节的供应链金融,对应汽车生产流通两个关键环节。

上游汽车产业链的汽车零部件及配件制造商,即需要购买原料和设备进行生产,占相当大的比重总生产成本的。但由于议价能力较弱,车辆制造商的付款期限较长,影响企业现金流,需要融资补充移动资金的正常营业额,因此,更适合进行基于应收账款的融资。

汽车供应链金融模式

资料来源:智研咨询整理

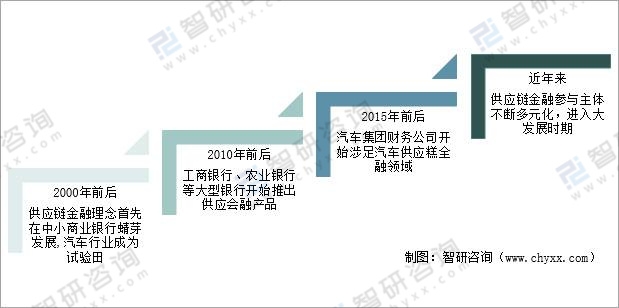

我国汽车供应链金融经历了四个发展阶段,第一阶段是2000年前后,供应链金融理念首先在中小商业银行蜻芽发展,汽车行业成为试验田;第二阶段是2010年前后,工商银行、农业银行等大型银行开始推出供应会融产品;第三阶段是2015年前后,汽车集团财务公司开始涉足汽车供应糕全融领域;第四阶段是近年来,供应链金融参与主体不断多元化,进入大发展时期。

我国汽车供应链金融发展阶段

资料来源:智研咨询整理

二、行业发展现状

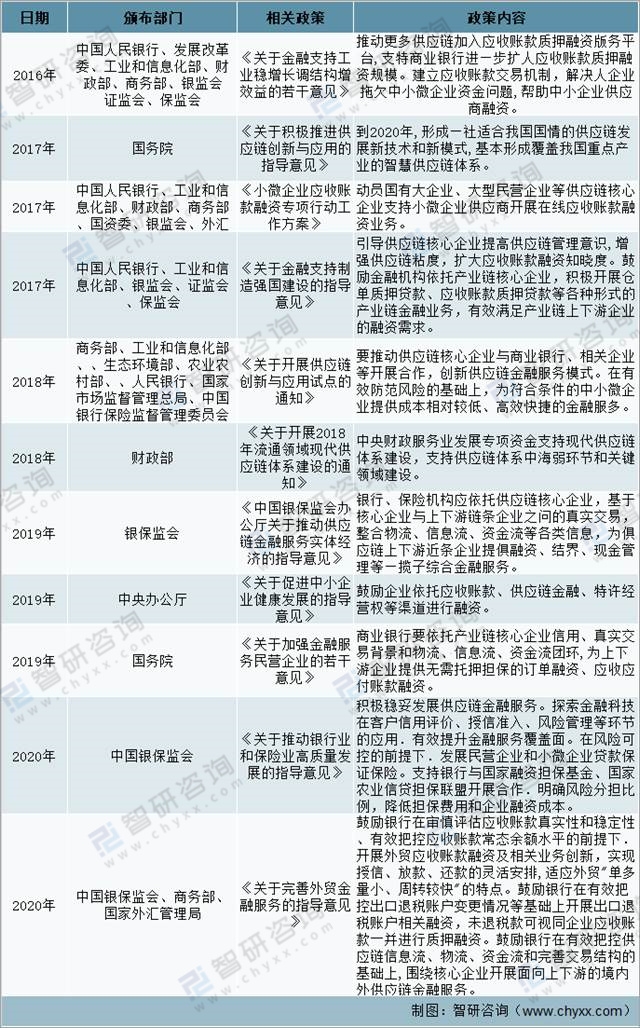

我国政府及相关部门为了促进供应链金融更好地服务实体经济发展,解决中小微企业融资难问题,相续出台多项促进供应链金融发展的政策。

我国供应链金融相关政策

资料来源:智研咨询整理

相关报告:智研咨询发布的《2021-2027年中国汽车供应链金融行业市场研究分析及投资决策建议报告》

金融是汽车行业发展的助推剂,已经深入到汽车供、产、销的各个环节。在汽车金融供给侧,汽车整车厂依托其生产规模、技术实力、品牌优势拥有核心地位,占据了大部分金融资源;在需求侧,汽车金融可以降低消费者的购车门槛,增加汽车的受众群体,是企业和居民汽车消费的重要催化剂。

随着经济发展和国民收入水平的不断提高,小汽车已经走进千家万户。2020年,在新冠疫情的压力下中国车企迅速恢复活力,全年完成销量2531万辆,同比降幅收窄至1.9%,销量继续保持保持全球第一,体现出我国汽车产业的强大韧性和内生增长动力。截止2021年三季度,中国汽车产量1824.3万辆,销量1862.3万辆。

2014-2021年前三季度中国汽车产销量

资料来源:汽车工业协会、智研咨询整理

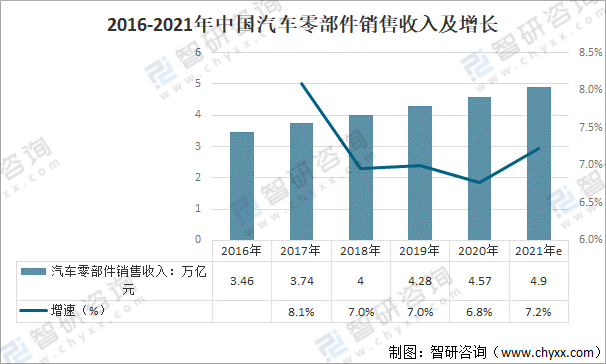

随着中国汽车行业的高速发展,我国汽车零部件行业得到了迅速发展,增长速度整体高于我国整车行业。数据显示,2020年中国汽车零部件的销售收入4.57万亿元,较2016年增长1.44万亿元,年均复合增长率是7.2%,预计2021年我国汽车零部件销售收入达4.9万亿元。

2016-2021年中国汽车零部件销售收入及增长

资料来源:智研咨询整理

早期的贸易融资是供应链金融的雏形,当时以控制物权的存货质押为业务主流,这一时期国外供应链金融发展秉承“物流为主,金融为辅”的理念。随着企业经营规模的不断扩大,对资金的需求越来越强烈,传统的信贷模式已不能满足企业发展的需要,金融机构必须提供多元化的金融产品,接受更多不动产之外的担保品来满足企业对资金的需求。

库存融资足汽车经销商金融需求的重要一环,主要用于经销商采购和囤积新车及二手车。除库存融资外,经销商的金融需求还包括支持用户购买新车的消费信贷、日常流动资金、并购融资和房地产贷款等。资金周转的成本与效率以及资金来源的稳定性是保证经销商长足发展的关键。

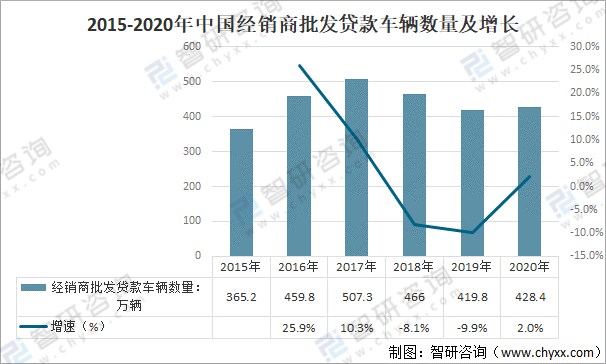

从贷款车辆数来看,2015年以来,经销商批发贷款车辆数量呈先增长后下降趋势,2020年较2019年稍有增长,2020年,中国经销商批发贷款车辆数量428.4万辆,同比增长8.6%。

2015-2020年中国经销商批发贷款车辆数量及增长

资料来源:中国银行业协会、智研咨询整理

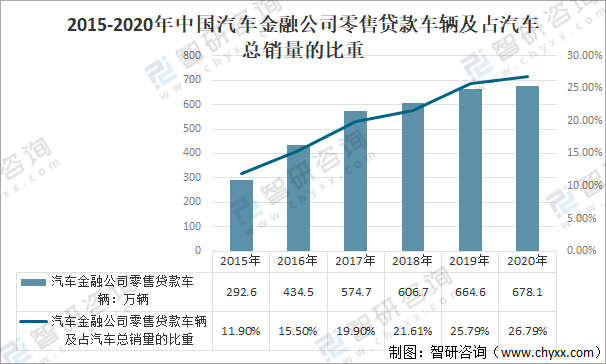

从汽车金融公司零售贷款来看,2015-2020年中国汽车金融公司零售贷款车辆呈直线增长趋势,2020年中国汽车金融公司零售贷款车辆为678.1万辆,同比增长13.5%,占汽车总销量的26.79%。

2015-2020年中国汽车金融公司零售贷款车辆及占汽车总销量的比重

资料来源:汽车工业协会、中国银行业协会、智研咨询整理

随着各项金融监管政策的落地,市场发展潜力进一步激活,汽车金融仍然吸引了相关企业加速布局,汽车金融行业正在快速发展,汽车供应链及汽车金融企业数量不断增加,资产规模和利润水平大大提高,市场参与者日益多元化。截止2021年12有10日,中国汽车供应链企业数量203707家,汽车金融企业数量5962家。

2013-2021年中国汽车供应链及汽车金融企业企业数量

(注:包含企业名称、经营范围为汽车供应链、汽车金融的在业/在续企业、统计时间为2021年12月10日)

资料来源:企查查、智研咨询整理

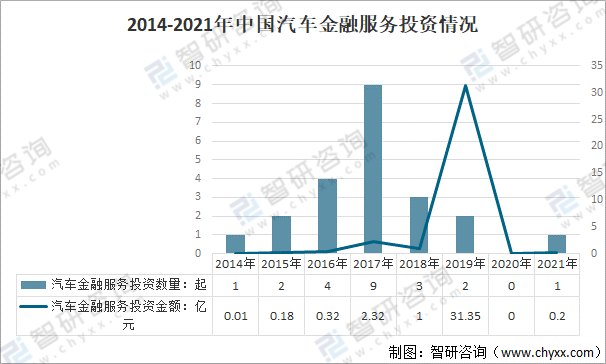

随着银行金融信贷技术的发展和互联网金融平台的兴起,汽车金融逐步从最初的消费信贷扩展到库存融资、融资租赁和保险等新兴领域。伴随着我国汽车业的快速发展,汽车供应链融资受到越来越多资本的关注。2017年中国汽车金融服务投资活跃度高,共9起融资,融资金额为0.32亿元,2019年中国汽车金融服务投资在2018年下降之后,虽仅2起融资,但融资金额是2014年以来的峰值,融资金额为31.35亿元,2020年没有中国汽车金融服务融资事件,2021年中国汽车金融服务投资数1起,投资金额0.2亿元。

2014-2021年中国汽车金融服务投资情况

资料来源:IT桔子、智研咨询整理

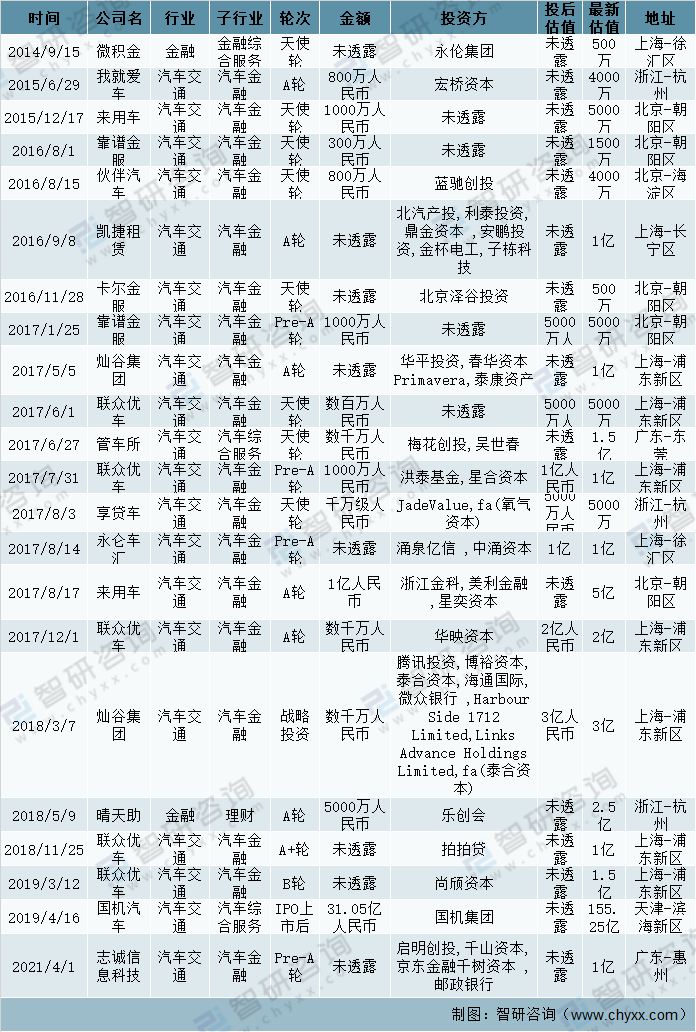

金融服务是汽车产品流通和消费的润滑剂,对促进汽车产业的发展有着不可替代的。2014年以来,有多家资本参与汽车金融服务融资,如永伦集团、宏桥资本、蓝驰创投、北汽产投、利泰投资、鼎金资本、安鹏投资、金杯电工、子栋科技、北京泽谷投资、华平投资、春华资本Primavera、泰康资产、梅花创投、洪泰基金、星合资本、JadeValue、fa(氧气资本)、涌泉亿信、中涌资本、浙江金科、美利金融、星奕资本、华映资本、腾讯投资、博裕资本、泰合资本、海通国际、微众银行、HarbourSide1712Limited、LinksAdvanceHoldingsLimited、fa(泰合资本)、乐创会、拍拍贷、尚颀资本、国机集团、启明创投、千山资本、京东金融千树资本、邮政银行等。

2014年以来中国汽车金融服务融资事件

资料来源:IT桔子、智研咨询整理

汽车行业始终是我国政府重点发展的行业之一。汽车供应链金融指商业银行以整车制造厂的资信实力及企业的贸易往来为基础,为供应链中的供应商、经销商及整车制造厂提供全方位的融资服务。汽车供应链金融解决了汽车行业的资金缺口问题,加快了资金周转速度。

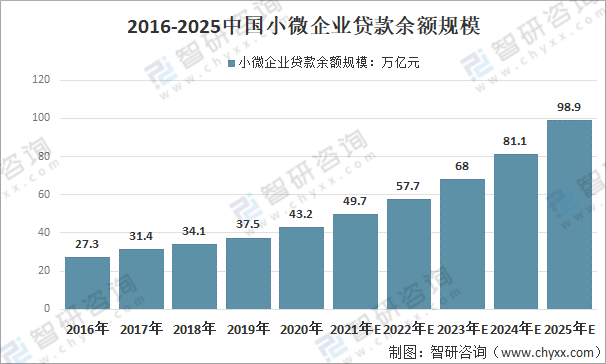

伴随国家对解决小微企业融资难问题越来越重视,近年来我国小微企业贷款余额实现持续增长。在供应链金融思路下,商业银行不再仅仅关注小微企业自身的偿债能力,而是着眼于整个供应链的运行风险。金融机构通过引入整车核心企业,在一定程度上放宽了对中小企业的准入要求,通过深化与核心企业的合作关系,并结合真实的交易背景,为围绕在核心企业周围的上下游小微企业提供配套融资服务。

纵观2020年市场大环境,受疫情影响,经济发展增速减缓,小微企业更是成为疫情冲击下的"重灾区"。在国家及相关部门共同努力下,2020年中国小微企业贷款余额规模43.2万亿元,较2019年增长5.70万亿元;预计未来5年小微企业贷款余额规模将继续保持高速增长,2025年中国小微企业贷款余额规模将达到98.9万亿元。

2016-2025中国小微企业贷款余额规模

资料来源:中国政府网、中国人民银行、中国银行协会、中国银行保险监督管理委员会、艾媒、智研咨询整理

二、汽车供应链金融发展趋势

随着经济步入全球化时代,资源在全球范围内寻找最优配置,生产分工不再仅限于企业内部而是延伸到企业与企业之间。在这种变化下,需要一个中心点企业对原料采购、生产制造、货物流通等环节进行把控并负责协调各个环节的配套企业进行配合,供应链管理诞生。最初,供应链管理的重心是对信息流和物流的把控,对资金流的管理不太完善,后因竞争的加剧叠加信息技术的进步,金融在供应链管理扮演的角色越来越重要。供应链金融已成为新时代下全面经济体制改革以及推进"放管服"服务中缓解中小企业融资约束、支持民营经济健康发展的重要保障。

汽车供应链金融发展趋势

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国汽车供应链金融行业市场需求分析及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国供应链金融行业市场现状分析及发展前景展望报告

《2026-2032年中国供应链金融行业市场现状分析及发展前景展望报告》共十四章,包含2026-2032年供应链金融行业面临的困境及对策,供应链金融行业案例分析研究,供应链金融业务发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国供应链金融行业产业链、发展历程、相关政策、发展现状以及前景分析:我国供应链金融行业数字化转型加速,市场规模持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)