近几年来,机器人事业发展越来越迅速,在工业、农业、服务业等众多领域中都可以看到机器人的身影。随着时代的不断进步,餐饮文化的发展势如破竹,同时在餐厅中也可以看到送餐机器人的不断应用。

中国餐饮配送机器人行业发展经历了探索、起步、成长和爆发四个阶段,2016年以前,餐饮配送机器人的激光雷达、深度相机等核心零部件主要依赖进口;2016-2018年期间,餐饮配送机器人上游供应链更加完善,应用市场教育程度有待提升;2018-2020年,中国餐饮配送机器人核心零部件国产替代进程提速,各项技术更加成熟,应用端巨头开始入局,推动餐饮配送机器人行业发展提速;2020年以来,中国餐饮配送机器人产业链生态逐步完善,疫情加速餐饮配送机器人渗透率提升。

中国餐饮配送机器人行业发展历程

资料来源:智研咨询整理

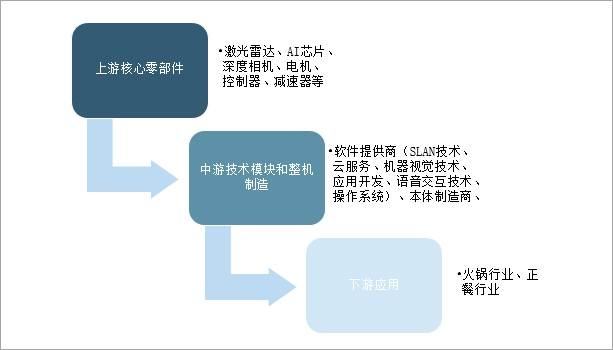

餐饮配送机器人的上游是主要核心零部件(激光雷达、AI芯片、深度相机、电机、控制器、减速器等);中游是软件提供商(SLAN技术、云服务、机器视觉技术、应用开发、语音交互技术、操作系统)和本体制造商;下游是应用场景餐饮业(火锅、正餐)。

餐饮配送机器人产业链

资料来源:智研咨询整理

随着服务机器人行业的不断发展,目前市场服务机器人企业数量不断增长,截止2021年10月13日,中国服务机器人企业数量77217家,超过2020年全年18386.家。

2013-2021年中国服务机器人企业数量

(注:仅统计企业名、经营范围、品牌/产品中包含“服务机器人”的在业/存续企业,统计时间为2021年10月13日止)

资料来源:企查查、智研咨询整理

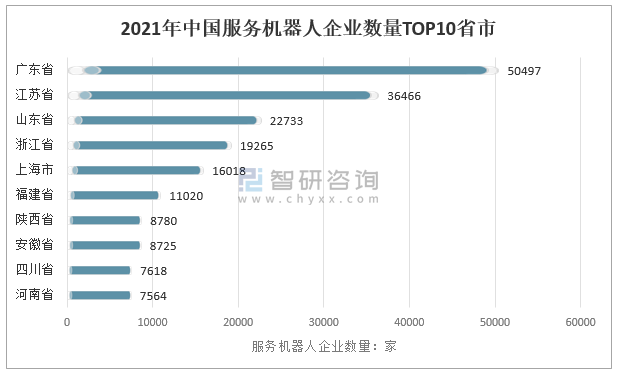

从全国各省市服务机器人企业分布来看,广东省以服务机器人企业数量50497家位居全国第一位;江苏省以服务机器人企业数量36466家位居第二;第三是山东省,有服务机器人企业数量22733家。

2021年中国服务机器人企业数量TOP10省市

(注:仅统计企业名、经营范围、品牌/产品中包含“服务机器人”的在业/存续企业,统计时间为2021年10月13日止)

资料来源:企查查、智研咨询整理

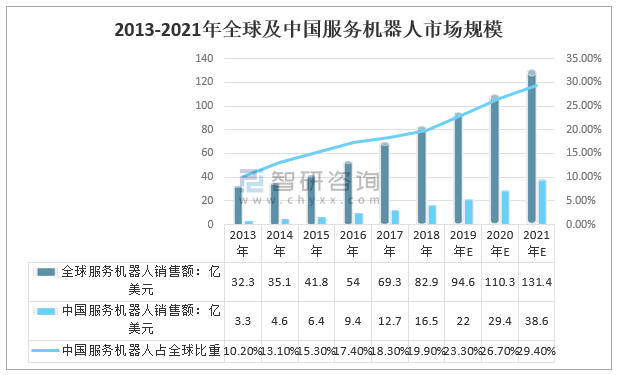

智研咨询发布的《2022-2028年中国餐饮配送机器人行业市场深度分析及投资前景展望报告》显示:作为更接近消费端的服务机器人,随着全球新冠肺炎疫情影响的持续、国内老龄化问题的加剧以及劳动力成本上升等因素推动下,服务机器人市场规模仍将快速增长。预计2021的全球全球服务机器人销售额131.4亿美元,中国服务机器人销售额38.6亿美元,中国服务机器人占全球29.4%。可以看出,中国服务机器人占全球比重逐年增长。

2013-2021年全球及中国服务机器人市场规模

资料来源:中国电子协会、36KR、智研咨询整理

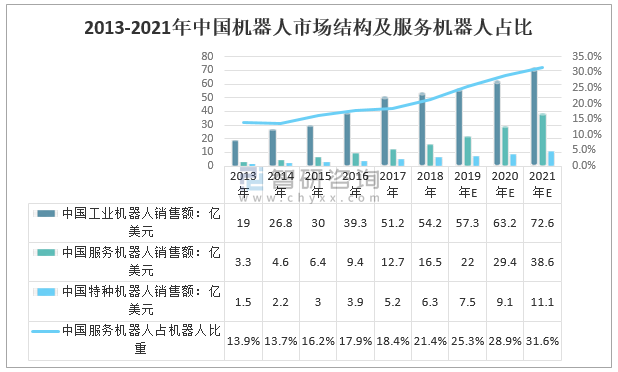

在终端应用上,服务机器人的人占比正在逐渐升高,预计2021年中国中国工业机器人销售额72.6亿美元;中国服务机器人销售额38.6亿美元;中国特种机器人销售额11.1亿美元;中国服务机器人占机器人的31.6%,较2013年增长17.7个百分点。

2013-2021年中国机器人市场结构及服务机器人占比情况

资料来源:中国电子协会、36KR、智研咨询整理

从产业地域分布上看,中国服务机器人产业规模分布呈现以华东、中南、华北地区为核心的发展态势,西南、东北、西北地区目前的服务机器人产业规模较小。其中,华东地区产业规模占比40.6%;中南地区产业规模占比32.7%;华北地区产业规模占比17.2%。

中国服务机器人产业规模分布

资料来源:中国电子协会、36KR、智研咨询整理

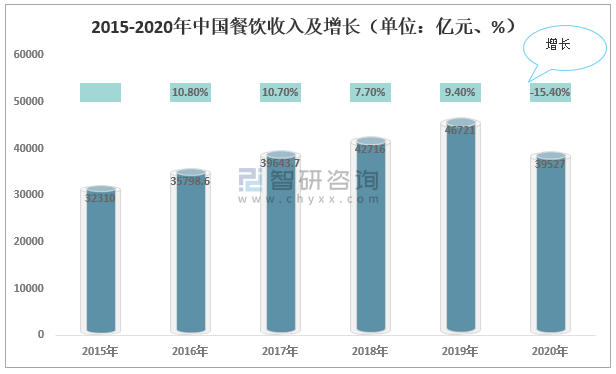

近年来,中国餐饮业市场规模持续壮大,尽管近年来增速有所下滑,增速仍远高于GDP增速。受疫情影响,2020年我国餐饮行业收入下降至39527亿元,下降为15.40%。

2015-2020年中国餐饮收入及增长(单位:亿元、%)

资料来源:国家统计局、智研咨询整理

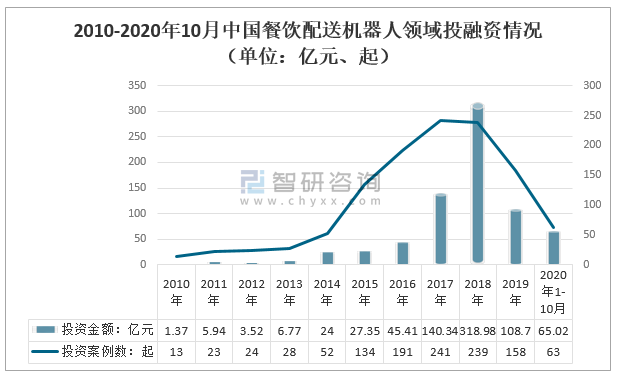

在餐饮市场呈稳步增长态势的大背景下,为了提升餐饮服务质量并降低服务成本,餐饮服务机器人以其成本较低以及服务效率较高等特点可以作为提高餐饮服务效率的关键手段。餐饮服务机器人以餐饮服务过程中的点餐、送餐、结账为基本目的,并在此基础之上通过机器人与餐厅人员的交互实现机器人与餐厅服务人员的相互协作,因此,餐饮配送机器人领域获得资本家的亲睐。2010年以来,中国餐饮配送机器人领域投资热度呈现先增长后逐步下降趋势,2010年-2020年10月期间,中国餐饮配送机器人领域共发生1166起投资事件,投资总金额达747.4亿元,可以看出资本投资更加趋于理性。

2010-2020年10月中国餐饮配送机器人领域投融资情况(单位:亿元、起)

资料来源:36KR、智研咨询整理

2010-2020年10月中国餐饮配送机器人领域各投资轮次事件中种子轮/天使轮投资案例数392起,投资金额24.49亿元;Pre-A/A/A+轮投资案例数417起,投资金额132.33亿元;Pre-B/B/B+轮投资案例数110起,投资金额133.48亿元;Pre-C/C/C+轮投资案例数39起,投资金额177.69亿元;D轮及以后投资案例数22起,投资金额175.59亿元;战略投资投资案例数133起,投资金额103.38亿元。

2010-2020年10月中国餐饮配送机器人领域各投资轮次事件及金额分布

资料来源:36KR、智研咨询整理

随着资本市场对餐饮配送机器人认知的不断深入,行业投资日趋成熟和理性,投资布局呈现出向头部集中的趋势。云天励飞2019年获得B轮数亿元的融资,2020年分别获得Pre-IPO、战略融资各10亿元的融资,均是在AI算法、AI芯片领域;奥比中光在2018年获得D轮2亿美元的融资;禾赛科技分别在2018、2019年获得B轮、C轮各2.5亿元、及1.73亿美元的融资;镭神智能在2018年获得B轮1亿元的融资,禾赛科技、镭神智能均是在激光雷达领域获得的融资;普渡科技在2018年、2020年的7月、7月分别获得A轮5000万元、B轮过亿元、B+轮近亿元的融资;优地科技也分别在2018年、2019年、2020年分别获得B轮数千万元、B+轮数千万元、B+轮过亿元的融资,普渡科技和优地科技获得的融资均是在配送机器人领域。

2018-2020年10月中国餐饮配送机器人领域大额融资事件

资料来源:36KR、智研咨询整理

随着科技的不断进步,餐饮配送机器人的运用将逐渐迎来高潮,餐饮配送机器人的发展前景可观。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国餐饮配送机器人行业市场供需态势及前景战略研判报告

《2026-2032年中国餐饮配送机器人行业市场供需态势及前景战略研判报告》共八章,包含中国餐饮配送机器人产业链全景梳理及布局状况研究,中国餐饮配送机器人行业重点企业布局案例研究,中国餐饮配送机器人行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询