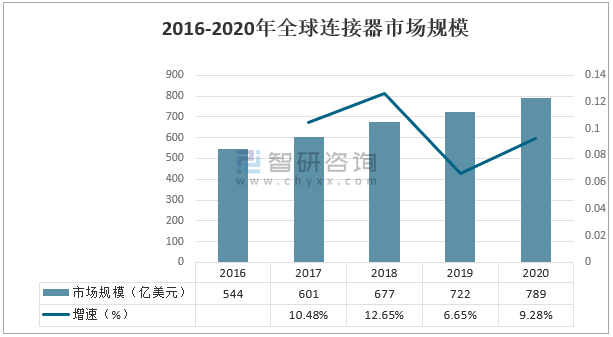

数据显示,2016-2020年全球连接器市场规模持续增长。2020年全球连接器市场需求规模为789亿美元,同比增长9.28%,预计2021年市场规模进一步增长到850亿美元,同比增长7.74%。

2016-2020年全球连接器市场规模

资料来源:智研咨询整理

智研咨询发布的《2022-2028年中国连接器行业市场运行状况及投资潜力研究报告》数据显示: 2016-2020年中国连接器市场规模持续增长,2020年我国连接器市场规模为249亿美元,同比增长9.69%,预计2021年市场规模进一步增长到269亿美元左右,同比增长8.19%。

2016-2020年中国连接器市场规模

资料来源:智研咨询整理

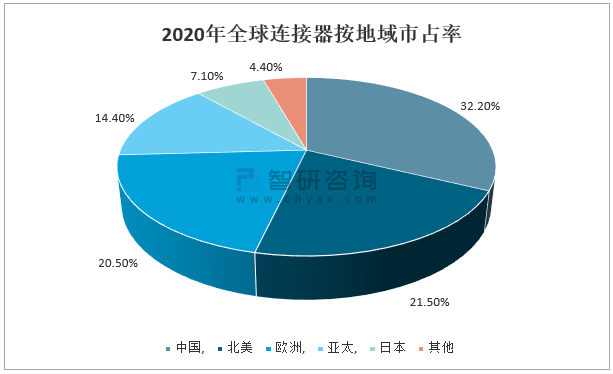

目前中国已经成为全球连接器规模最大的市场,全球占比32.2%,此外北美、欧洲、亚太、日本分别占据21.5%、20.5%、14.4%、7.1%的份额。

2020年全球连接器按地域市占率

资料来源:公开资料整理

从应用领域来看,通信、汽车、消费电子、工业等领域是连接器的重点应用领域,分别占比23.1%、22.6%、13.3%、12.3%。

2020年全球连接器按应用领域市占率

资料来源:公开资料整理

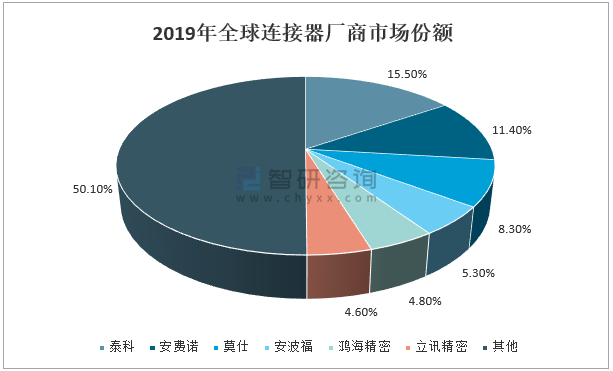

2019年以泰科、安费诺、莫仕等为代表的海外厂商在全球市场上仍占据领导地位,但近年来国内厂商奋起直追,包括中航光电、得润电子、电连技术、永贵电器、意华股份等在内的国内厂商发展迅速。

2019年全球连接器厂商市场份额

资料来源:公开资料整理

并购浪潮及亚洲厂商的兴起,冲击了原有竞争格局,但全球整体竞争格局相对稳定,北美行业集中度有所提升。虽然全球连接器行业前十厂商地位变化较大,但整体看行业头部竞争格局相对稳固。而在1980 年名列前十但在2018年未能保持在前十名的公司包括ITT Cannon, 杜邦(Berg) 3M,温彻斯特,奥古特,Cinch Connectivity Solutions 和Burndy,其中多数被头部企业收购为主要原因。

2012-2018年全球连接器市场前十大厂商市场集中度

资料来源:公开资料整理

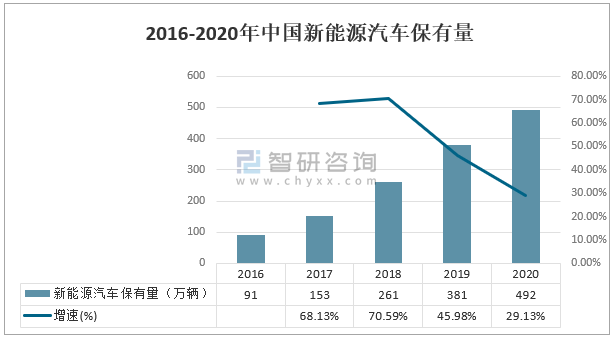

进入21世纪以来我国汽车消费市场开始急速扩张,汽车市场产销量逐年大幅增长,汽车产业正在发生深刻的变革,电动化、智能化等已成为新型汽车产业链的发展方向。2016-2020年中国新能源汽车保有量快速增长,2020年中国新能源汽车保有量492万辆,较2019年增长111万辆。新能源汽车行业的快速放量也将进一步打开连接器的市场空间。

2016-2020年中国新能源汽车保有量

资料来源:公安部、智研咨询整理

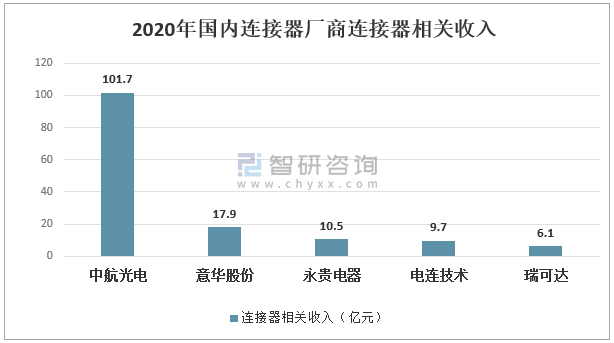

2020年国内连接器厂商连接器相关收入最高的是中航光电,其连接器相关收入达到101.7亿元,远远超过其他厂商。

2020年国内连接器厂商连接器相关收入

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国5G连接器行业市场运行态势及投资战略研判报告

《2026-2032年中国5G连接器行业市场运行态势及投资战略研判报告》共八章,包含中国5G连接器行业链结构及全产业链布局状况研究,中国5G连接器行业重点企业布局案例研究,中国5G连接器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国轨道交通连接器行业产业链图谱、市场规模、竞争格局及发展趋势:铁路及城轨建设持续增长,轨道交通连接器市场空间持续扩张[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)