一、最佳基荷电源选择

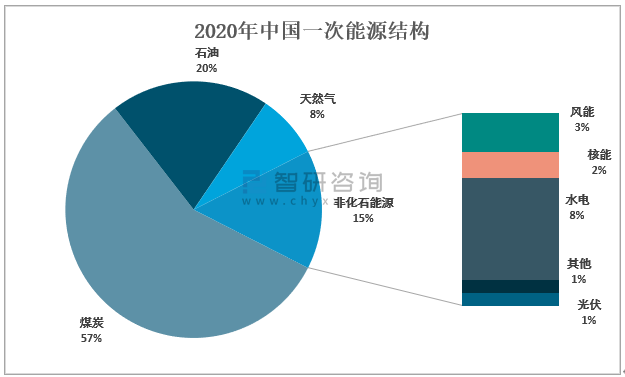

与近10年来中国能源结构的变化相比,非化石能源的比重从2011年的10%上升到2020年的16%,其中核能的比重从0.7%上升到2.2%。在供电结构方面,核电占比从2011年的1.9%上升到2020年的4.9%。随着终端能源消费电气化和供电结构的调整,核电作为非化石能源的比例将继续上升。

2020年中国一次能源结构

资料来源:公开资料整理、智研咨询整理

与世界和主要国家核电比例相比,2020年法国核电份额高达64.53%,居世界首位。2020年,全球核电平均份额为9.52%,而中国核电仅占4.9%,明显低于全球平均水平。未来,在碳中和的背景下,中国的核电份额还有很大的提升空间。

2020年中国电源结构

资料来源:公开资料整理、智研咨询整理

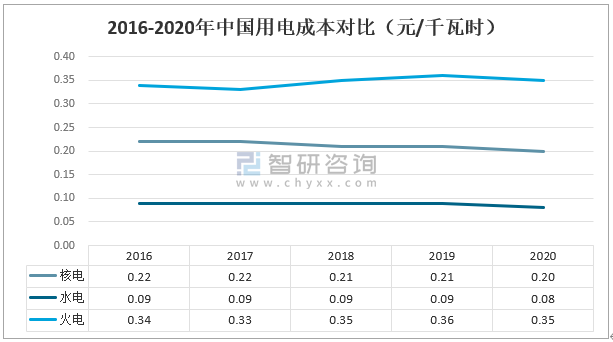

相比于其他发电方式,核电利用小时数高、度电成本较低,具有低碳、稳定、高 效的特点,适合作为优质基荷电源发展。

2016-2020年中国用电成本对比(元/千瓦时)

资料来源:公开资料整理、智研咨询整理

二、中国核电基本情况

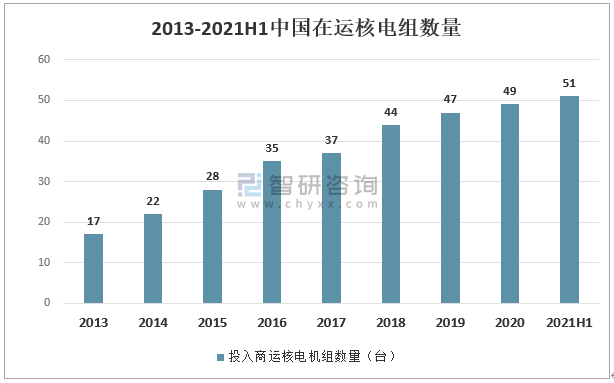

十三五期间,我国核电在运机组数量稳步增长。截至 2021H1,我国在运核电机组达到 51 台。2021 年上半年,全国共有 2 台核电机组首次装料,田湾核电站 6 号机组(1118MWe)于 5 月 11 日首次并网,红沿河核电厂 5 号机组(1119MWe)于 6 月 25 日首次并网。

2013-2021H1中国在运核电组数量

资料来源:公开资料整理、智研咨询整理

相关报告:智研咨询发布的《2021-2027年中国电力行业市场行情动态及投资前景分析报告》

2020年,中国完成核电投资378亿元,同比下降22.54%。2021年上半年,核电投资226亿元,同比增速明显回升。目前,中国在建核电规模约1875万千瓦。由于核电建设周期通常为5年,受2016-2018年核电审批停滞的影响,中国在建机组将在2025-2026年迎来运行高峰。

2013-2021H1中国核电投资完成额情况

资料来源:公开资料整理、智研咨询整理

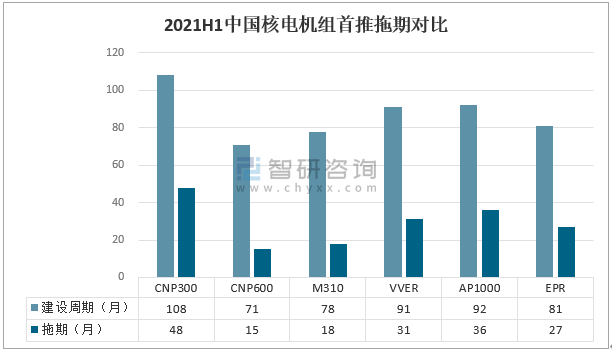

核电站设计周期一般为5年,实际建设周期约为5-10年。由于缺乏施工经验、设计变更、检查耗时等原因,我国核电机组普遍存在首堆延误问题,导致建设期利息成本和发电成本增加。大规模生产有利于缩短核电机组的建设周期,降低成本。

2021H1中国核电机组首推拖期对比

资料来源:《核电建设周期、成本变化规律分析》、智研咨询整理

实现批量化建设之后,M310/CPR 等同机型系列建设周期可逐渐稳定在 5 年左右。

2021年H1M310/CPR系列建设周期

资料来源:《核电经济性分析有关问题探讨》、智研咨询整理

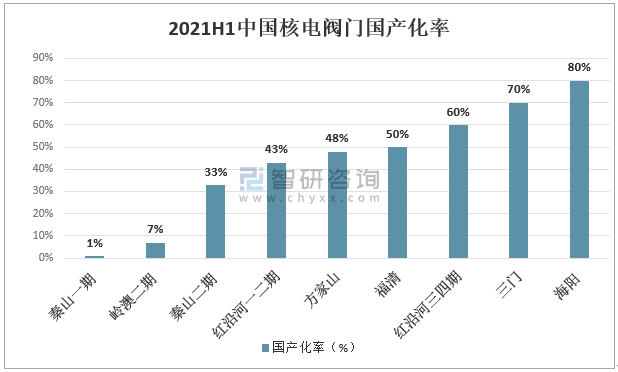

国内研发替代有利于降低核电建设成本。中国核电机组国产化程度逐步提高,以核级阀门的研发为例,核电阀门作为机组建设中大量使用的介质传输控制设备,已达到近80%的国产化程度,而国产核级阀门的价格仅为进口阀门的11.5%。

2021H1中国核电阀门国产化率

资料来源:《核电阀门国产化研究》、智研咨询整理

早期从法国引进的第一批大亚湾机组的单位投资较高。初步国产化后,国产化率为30%的岭澳一期单位投资有所下降。CPR1000核电机组技术在M310的基础上进行了进一步的国产化创新。通过比较M310单元和CPR1000单元,国产化研发大大降低了同类型机组的投资成本。

2021H1M310/CPR系列单位生产能力投资额

资料来源:《核电建设周期、成本变化规律分析》、智研咨询整理

三、主要公司

核电项目前期建设投入高昂,因此固定资产折旧成本较高(占主营业务成本的 30-40%),核燃料成本次之(占主营业务成本的 20-30%)。

2020年中国核电核电成本构成

资料来源:公开资料整理、智研咨询整理

2020年中国广核核电成本构成为核燃料成本26.4%,固定资产折旧32.3%,计提乏燃料处置金6.7%,运维及其他34.6%。

2020年中国广核核电成本构成

资料来源:公开资料整理、智研咨询整理

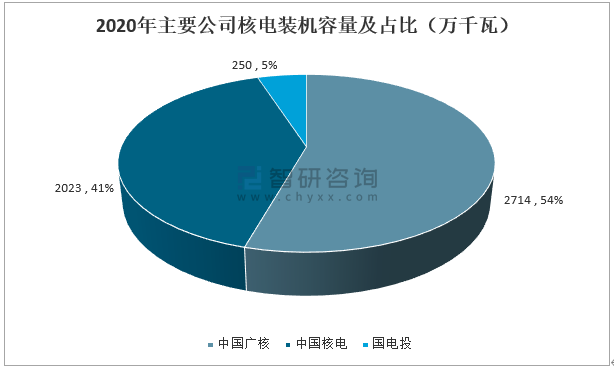

核电开发运营存在行政准入壁垒、技术壁垒和资金壁垒,呈现高度集中的行业特征。目前,中国只有CNNC、CGN、国电投和华能拥有核电运营许可证。截至2020年底,中国广东核电集团装机容量占54.42%,中国核电集团装机容量占40.56%,外商投资装机容量占5.01%(按控股口径计算)。

2020年主要公司核电装机容量及占比(万千瓦)

资料来源:公开资料整理、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询