一、概述

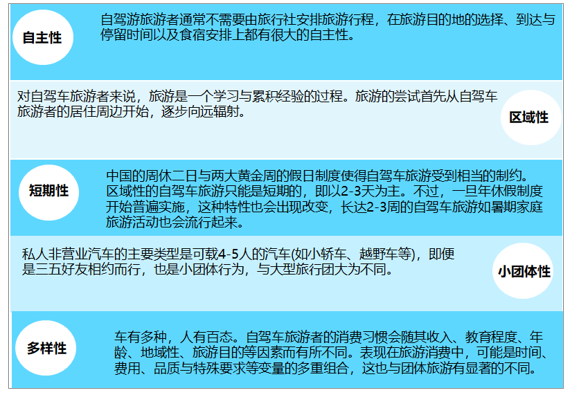

自驾旅游属于自助旅游的一种类型,是有别于传统的集体参团旅游的一种新的旅游形态。自驾车旅游在选择对象、参与程序和体验自由等方面给旅游者提供了伸缩空间,其本身具有自由化与个性化、灵活性与舒适性及选择性与季节性等内在特点,与传统的参团方式相比具有本身的特点和魅力。自驾旅游区别于传统参团方式的旅游,主要在于以下四个方面:

自驾旅游与传统参团方式的旅游的区别

资料来源:智研咨询整理

自驾旅游从旅行距离分有:“季候近郊游”一般的旅行距离在100公里以内;“长途观光游”—般的旅行距离在200到300公里以上。从地理气候分为春野采青,夏季戏水,秋高气爽,冬天赏雪,登山,探险,垂钓,攀岩,溯溪,漂流,狩猎,滑雪等。从户外形式上分有:“休闲活动”如露营,野餐,烧烤,高尔夫,清明祭祀,风景觅胜,人文风情之旅,地质生态考察等;户外赛事运动”包括:越野车赛,定向穿越,野外生存大挑战,沙漠高原极限之旅等等。户外自驾的群体不如观光自驾、休闲自驾群体庞大,观光自驾、休闲自驾所需准备的物品没有这么复杂。

自驾旅游分类

资料来源:智研咨询整理

二、发展现状

自驾游兴起于20世纪中期的美国,后流行于西方发达国家。进入21世纪,汽车工业的大发展,推动了旅游业的发展,也为自驾游的推广和普及奠定了基础,也使得自驾游从自助游中脱颖而出。中国自驾游产业的形成与发展是建立在经济飞速发展、交通状况持续改善、人民生活水平日益提高的基础之上,是“自由、个性、探索、驾驭”理念的体现,现已悄然成为我国大中城市、有一定消费能力和消费理念的中青年人群所热爱的旅游生活休闲方式。2019年中国自驾旅游出行人次达5.6亿人次,较2018年增加了1.10亿人次,同比增长24.44%,2020年受新冠肺炎疫情影响,中国自驾旅游出行人次大幅减少,2020年中国自驾旅游出行人次为3.5亿人次,较2019年减少了2.10亿人次,同比减少37.50%,2021年1-5月中国自驾旅游出行人次已达到2.70亿人次,自驾旅游市场迎来全面复苏。

2017-2021年5月中国自驾旅游出行人次统计

资料来源:文化和旅游部、智研咨询整理

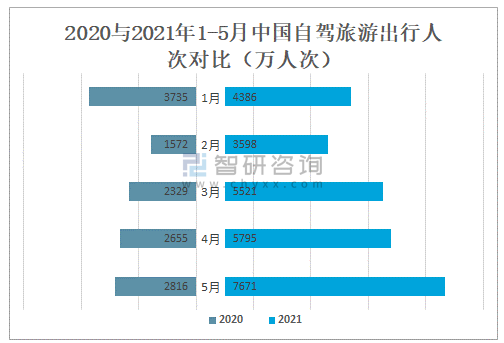

智研咨询发布的《2021-2027年中国自驾旅游产业发展动态及市场前景趋势报告》数据显示:从2020与2021年1-5月自驾旅游出行人次对比图可以看出,2021年1-5月各月度自驾旅游出行人次均高于2020年同期,2021年5月中国自驾旅游出行人次为7671万人次,较2020年同期增加了4855万人次,自驾出行人次规模已超越疫前水平,自驾旅游市场实现全面恢复。

2020与2021年1-5月中国自驾旅游出行人次对比(万人次)

资料来源:文化和旅游部、智研咨询整理

从出游距离来看,2021年1-5月年中国自驾旅游出游距离在10-50公里的人次占全部出行人次71.3%,占比最大;50-80公里的人次占全部出行人次10.7%;80-120公里的人次占全部出行人次6.8%;120-200公里的人次占全部出行人次5.1%;200-400公里的人次占全部出行人次3.4%;400-800公里的人次占全部出行人次1.9%;800公里以上的人次占全部出行人次0.8%。

2021年1-5月年中国自驾旅游出游距离占比

资料来源:文化和旅游部、智研咨询整理

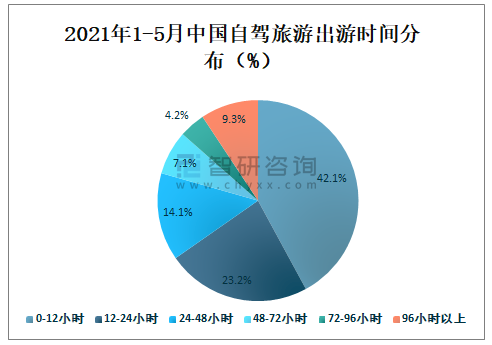

从出游时间来看,2021年1-5月中国自驾旅游出游时间在0-12小时的人次占全部出行人次42.1%,占比最大;12-24小时的人次占全部出行人次23.2%;24-48小时的人次占全部出行人次14.1%;48-72小时的人次占全部出行人次7.1%;72-96小时的人次占全部出行人次4.2%;96小时以上的人次占全部出行人次9.3%。

2021年1-5月中国自驾旅游出游时间分布

资料来源:文化和旅游部、智研咨询整理

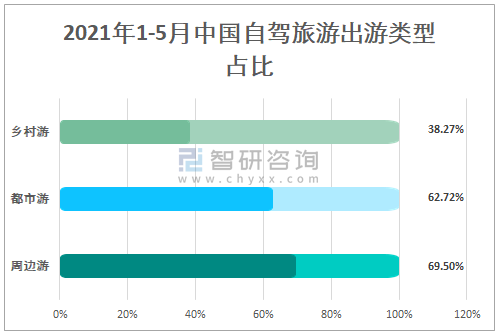

2021年1-5月中国自驾旅游出游类型以周边游、都市游为主,其中周边游占69.50%,占比最大;都市游占62.72%;乡村游占38.27%。

2021年1-5月中国自驾旅游出游类型占比

资料来源:文化和旅游部、智研咨询整理

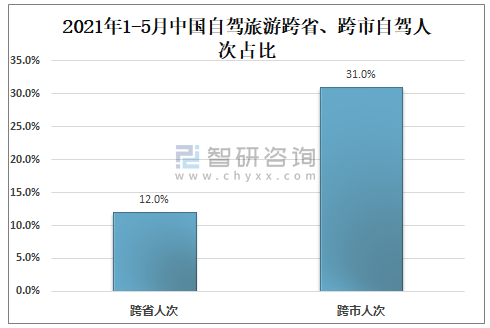

2021年1-5月中国自驾旅游跨省人次仅占12%,跨市人次仅占31%,本地人游本地、周边人游周边、都市人游都市是典型的自驾行为,构成区域内小循环。中远程自驾游参与度不足,市场仍处于缓慢恢复期。

2021年1-5月中国自驾旅游跨省、跨市自驾人次占比

资料来源:文化和旅游部、智研咨询整理

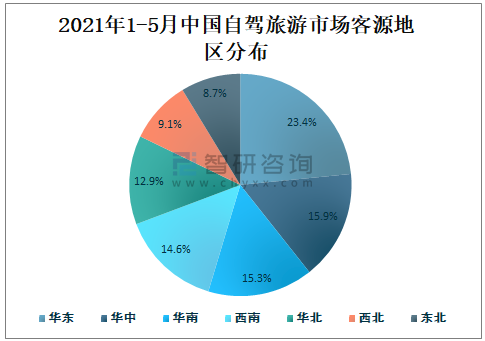

得益于中心城市的支撑与广阔的腹地,2021年1-5月华东华中华南三大经济区为全国出行人次贡献5成以上客流,中东部地区为主要出行客源地,其中华东地区占23.4%,占比最大;华中地区占15.9%;华南地区占15.3%;西南地区占14.6%;华北地区占12.9%;西北地区占9.1%;东北地区占8.7%。

2021年1-5月中国自驾旅游市场客源地区分布

资料来源:文化和旅游部、智研咨询整理

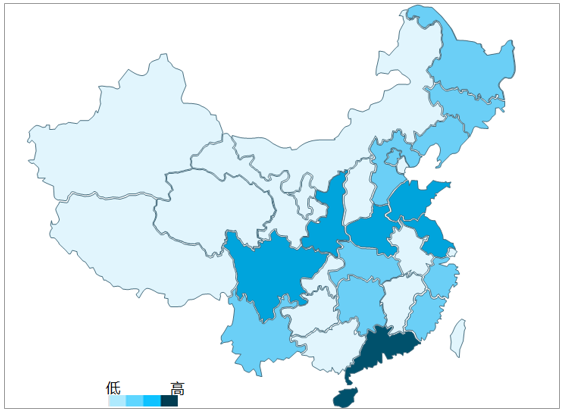

客流集中由秦岭淮河和东部沿海一线向区内外输送,基本构成自驾出行的丁字形网络。主要集中在四川、陕西、河南、山东、黑龙江、吉林、辽宁、北京、河北、山东、江苏、上海、浙江、福建、广东和海南。

2021年1-5月中国自驾出游客源市场分布

资料来源:文化和旅游部、智研咨询整理

热门目的地以一线城市为主,呈现南热北冷态势,北方城市仅有北京、西安两席,东西分布相对均衡,东中西部城市分布呈现“五二三”格局,北京市、上海市、广州市排名前三。

2021年1-5月中国自驾出游热门目的地排行榜

排名 | 城市 |

1 | 北京市 |

2 | 上海市 |

3 | 广州市 |

4 | 成都市 |

5 | 西安市 |

6 | 深圳市 |

7 | 武汉市 |

8 | 重庆市 |

9 | 杭州市 |

10 | 长沙市 |

资料来源:文化和旅游部、智研咨询整理

以净流入占比来衡量目的地热度,2021年1-5月西安市净流入游客占35.6%,位居净流入游客占比的首位;杭州市净流入游客占23.7%;广州市净流入游客占23.1%;北京市净流入游客占22.7%;深圳市净流入游客占20.5%;上海市净流入游客占16.8%;成都市净流入游客占16.7%;武汉市净流入游客占15.9%;长沙市净流入游客占15.4%;重庆市净流入游客占8.6%

2021年1-5月中国自驾出游热门目的地净流入游客占比

资料来源:文化和旅游部、智研咨询整理

二、市场趋势分析

预计自驾游将以市场繁荣、科技赋能、政策完善和融合发展为关键词持续释放市场活力。从需求侧来看,在大众旅游向小康旅游的过渡时期,家庭出游的增长、品质休闲的提升、假日旅游的带动、智慧出行的普及,将持续加速自驾旅游增长。在散客化、自由行的大趋势下,自驾是重要的交通方式,自驾出行正在成为刚性消费。首先,汽车成为除了家和工作环境以外的第三生活空间,带来生活方式的转变,汽车成为出行和出游必需品,家庭的旅游习惯得以改变,家庭游、亲子游将持续带动自驾游的热度与增量。第二,对比飞机和高铁,汽车出行相对封闭与安全的环境既给游客提供更大的游憩空间,也具备足够的社交距离,游客对与品质休闲的诉求得以满足,休闲与旅游边界交织为自驾出游交付更大的发展空间。第三,假日旅游依然会是自驾出游的集中时段,今年五一劳动节假期期间,自驾出行占5成以上,和家人一起自驾出游是假日旅游的标配。预计暑期出游旺季的到来、中秋和国庆假期的强力支撑将为自驾旅游市场积蓄强大动能。最后,以5G、云计算、自动驾驶、车联网等车载技术的成熟与落地为标志,智慧出行不断降低游客出行门槛,智慧出行将越来越多地融入到自驾旅游中来。

从供给侧来看,高质量发展将持续不断丰富体验空间。产业融合发展将会是自驾游的下一个发展窗口,自驾出行不再是探险和越野的时代。自驾+乡村、自驾+研学、自驾+避暑、自驾+冰雪、自驾+度假等为游客提供不同的自驾体验场景。从政策角度,“十四五”文化和旅游发展规划三次提及自驾,从服务体系、营地和线路建设、区域多程联运一体化三方面顶层推进自驾旅游发展,各地也加速规划布局,自驾目的地和服务网络正在由点状结构向网状结构演化。在规划的带动下,自驾游不再只是前往目的地,最美的风景在路上,公路由交通廊道向消费空间、游憩空间转化。在此趋势之下,路网建设、通讯服务、高速公路服务平台、道路救援等设施与服务的跟进将推动自驾游风景道服务支撑体系的完善,公路成为各种旅游资源与要素的线形集合,旅游风景道将进一步向线性体验空间蜕变。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国自驾旅游产业发展动态及市场前景趋势报告

《2022-2028年中国自驾旅游产业发展动态及市场前景趋势报告》共十六章,包含2022-2028年中国自驾旅游行业投资风险,自驾旅游行业投资战略,自驾旅游行业市场预测及行业项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国科技企业孵化器行业分类、数量、竞争格局分析:研发投入攀新高,孵化网络淬真金[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国蜘蛛牵引丝(人造蜘蛛丝)行业制备方法、研究进展、市场规模及前景展望:绿色材料革新与生物制造升级,人造蜘蛛丝应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2026!中国蓄能器胶囊行业分类、产业链、市场规模、重点企业及前景展望:航空航天与汽车领域需求旺盛,蓄能器胶囊行业发展前景整体向好[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国离网制氢行业政策汇总、产业链、发展现状、未来趋势:在国家政策的推动下,离网制氢项目加速落地[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)