机动车等新兴业务的成交情况出现波动的原因除新冠疫情影响外,另有其他方面原因:第一,此类新业务市场份额总体规模和比重较小;第二,市场集中度高、覆盖范围小,业务可复制、可带动能力差等客观现状的存在;第三,专业拍卖企业规模小、业务分散单一等劣势的存在;第四,季节因素影响。

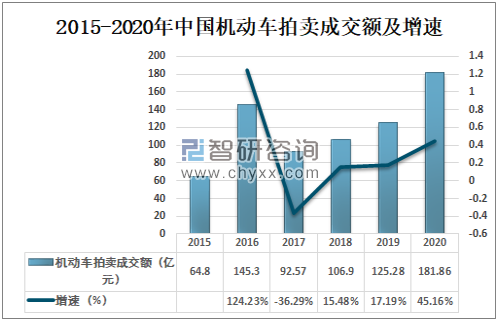

2020年我国机动车拍卖市场呈现快速增长势头,全年累计拍卖成交额181.86亿元,较上年增加56.58亿元,同比增长45.16%;其中,第四季度机动车拍卖成交额42.43亿元,同比增长4.97%。

2015-2020年中国机动车拍卖成交额及增速

资料来源:中国拍卖行业协会、智研咨询整理

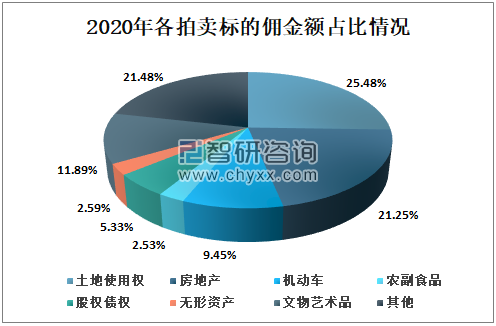

2020年第四季度,房地产拍卖佣金额3.87亿元,占比佣金总额的21.25%;土地使用权拍卖佣金额4.64亿元,占比佣金总额的25.48%;机动车拍卖佣金额1.72亿元,占比佣金总额的9.45%;农副产品拍卖佣金额0.46亿元,占比佣金总额的2.53%;股权、债权、产权拍卖佣金额0.97亿元,占比佣金总额的5.33%;无形资产拍卖佣金额0.41亿元,占比佣金总额的2.58%;文物艺术品拍卖佣金额2.72亿元,占比佣金总额的11.89%;其他类拍卖佣金额3.42亿元,占比佣金总额的21.48%。

2020年各拍卖标的佣金额占比情况

资料来源:中国拍卖行业协会、智研咨询整理

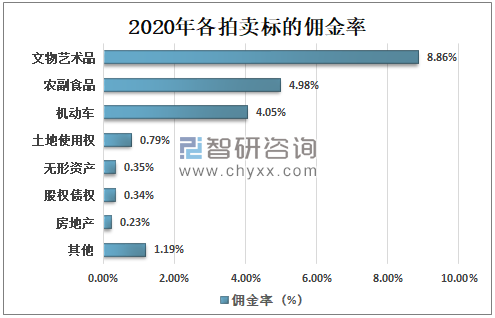

智研咨询发布的《2021-2027年中国机动车拍卖行业市场深度分析及投资前景趋势报告》显示:2020年第4季度,房地产拍卖佣金额3.87亿元,佣金率是0.79%;土地使用权拍卖佣金额4.64亿元,佣金率0.23%;机动车拍卖佣金额1.72亿元,佣金率4.05%;农副产品拍卖佣金额0.46亿元,佣金率4.98%;股权、债权、产权拍卖佣金额0.97亿元,佣金率0.34%;无形资产拍卖佣金额0.41亿元,佣金率0.35%;文物艺术品拍卖佣金额2.72亿元,佣金率8.86%;其他类拍卖佣金额3.42亿元,佣金率1.19%。

2020年各拍卖标的佣金率

资料来源:中国拍卖行业协会、智研咨询整理

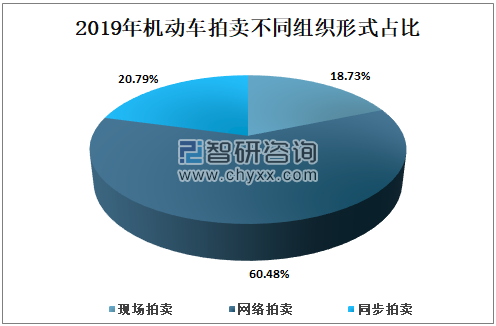

2019年全国网络拍卖成交占据半壁江山,机动车拍卖累计成交13833场。其中,现场拍卖 2591场,占机动车拍卖的18.73%;网络拍卖8366场,占机动车拍卖的60.48%;同步拍卖 2876场,占机动车拍卖的20.79%。

2019年机动车拍卖不同组织形式占比

资料来源:中国拍卖行业协会、智研咨询整理

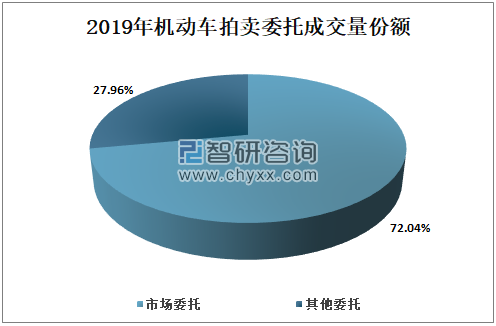

2019年拍品来源市场化程度继续提升,机动车拍卖市场化委托(机构委托和个人委托)车辆达26.92万辆,占委托总量的72.04%;其他委托车辆10.45万辆,占委托总量的27.96%。

2019年机动车拍卖委托成交量份额

资料来源:中国拍卖行业协会、智研咨询整理

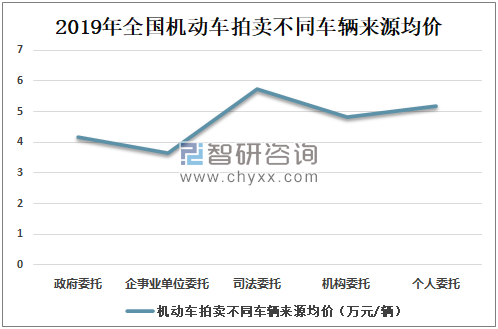

从车辆来源来看,拍卖车源主要来自机构委托。2019年,政府委托车辆均价4.18万元/辆;企事业单位委托车辆均价3.64万元/辆;司法委托车辆均价 5.74万元/辆;机构委托车辆均价4.83万元/辆;个人委托车辆均价5.19万元/辆。

2019年全国机动车拍卖不同车辆来源均价

资料来源:智研咨询整理

与二手车拍卖相比,事故车拍卖的流程更为复杂、专业化程度要求也更高。从评估报价、推定全损、车辆保全、公示拍卖到后台监控、信息反馈、大数据分析等环环相扣形成了完整的服务流程,从保险、施救、定损,到汽修、配件、再销售等层层递进影响了整个保险和汽车产业链。

我国机动车拍卖发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国机动车拍卖行业市场深度分析及投资前景趋势报告

《2021-2027年中国机动车拍卖行业市场深度分析及投资前景趋势报告》共十四章,包含2021-2027年机动车拍卖行业投资机会与风险,机动车拍卖行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国机动车拍卖行业拍卖场数、拍卖形式场次、成交额分布、委托单位分布、车辆委托状态分布、价格分布及市场集中度分析[图]](http://img.chyxx.com/2021/07/M04382H8XF_m.jpg?x-oss-process=style/w320)

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)