一、概述

云游戏(Cloudgaming)又可称为游戏点播(gamingondemand),是一种以云计算技术为基础的在线游戏技术。云游戏技术使图形处理与数据运算能力相对有限的轻端设备(thinclient)能运行高品质游戏。在云游戏场景下,游戏并不在玩家游戏终端,而是在云端服务器中运行,并由云端服务器将游戏场景渲染为视频音频流,通过网络传输给玩家游戏终端。玩家游戏终端无需拥有强大的图形运算与数据处理能力,仅需拥有基本的流媒体播放能力与获取玩家输入指令并发送给云端服务器的能力即可。

就现今来说,云游戏还并没有成为家用机和掌机界的联网模式。如果这种构想能够成为现实,那么主机厂商将变成网络运营商,他们不需要不断投入巨额的新主机研发费用,而只需要拿这笔钱中的很小一部分去升级自己的服务器就行了,但是达到的效果却是相差无几的。对于用户来说,他们可以省下购买主机的开支,但是得到的确是顶尖的游戏画面(当然对于视频输出方面的硬件必须过硬)。可以想象一台掌机和一台家用机拥有同样的画面,家用机和机顶盒一样简单,甚至家用机可以取代电视的机顶盒而成为次时代的电视收看方式。

云游戏的特点

资料来源:智研咨询整理

二、发展背景

1、网络技术

回顾游戏发展史,游戏形态的变迁伴随着电子硬件设备升级,硬件设备的迁徙又催生出更大的产业红利。从1G到4G时代的变迁中,经历了从语音到视频、街机到手机的硬件迭代和技术革新。移动通信16时代通过拨号语音来传递信息。2G时代最高速度约为数10K/s,也是人们拥抱的第一个移动互联网时代。2G到3G,手机公司取代运营商成了主导者,互联网娱乐形式开始丰富,PC端游、页游得到飞速发展;3G到4G,互联网等内容提供者成了真正的“基础设施”,移动支付的广泛普及带来手机游戏的全面爆发。2020年,全球经济呈现由投资驱动转向创新驱动的发展模式,人类即将踏入的5G时代将第一次真正实现“万物互联”,'5G建立的广泛连接和云提供的算力支持必定会加速改变世界,有望带动万亿级的产业规模。

网络技术革新促进硬件到应用的全面变革

- | 1G语音 | 2G文本 | 3G图片 | 4G视频 | 5G互联 |

出现时间 | 80年代 | 90年代末 | 2008年 | 2013年 | 2020年 |

理论速率 | 2.4kbps | 64kbps | 2M-10Mbps | 100M-1Gbps | 10-100Gbps(理论) |

承载信息 | 语音 | 语音、短信、网页 | 语音、短信、网页 | 语音、短信、图像、网页、视频 | 语音、短信、图像、网页、高清视频、直播、VR/AR、智能家居、物联网等 |

技术标准 | NMT、AMPS等 | GSM、CDMA | CDMA-2000、TD-CDMA、WCDMA | LTE、LTE-A、WiMax | 待定 |

时延 | n/a | n/a | 100ms | 40ms | 1ms(预期) |

硬件设备 | 街机 | 主机、电脑 | 电脑 | 手机 | 各终端互联互通 |

游戏发展阶段 | 街机游戏 | 主机游戏、端游 | 端游、页游 | 手游、H5小游戏 | 云游戏 |

2、云游戏领域关键性技术

云游戏虽然未带来用户侧硬件设备消费的大升级,但其作为一个电子信息产业全产业链高度集成的复合产品形态,对整个链条中的每一项技术都有着较强的依赖与促进作用。“在此背景下,5G、云计算、虛拟化技术、编码技术等一系列互联网技术将加速云游戏的发展和进步,而云游戏的大规模应用将在新一轮科技革命中担当重要推手角色。

云游戏领域关键性技术

基础设施 | 软件技术 | 硬件资源 | |||

5G | 5G承载了高宽带,低时延的属性,以及切片技术带来的QOS保障。能够力云游戏的发展构建出最佳的网络环境。根据三大运营商技需的公开数字,载至2020年年4月底,国内5G基站已达25万个。 | GPU虚拟化技术 | 在虚拟化技术的支持下,一块物理GPU可以划分为几个甚至十几个虚拟GPU。用户可以根据自己的需要选择一个或者多个作为自己云游戏主机的配置,从而实现了服务器资源的有效利用统一调配。 | 云计算 | 云游戏势必高度依赖云计算厂商的网络覆盖能力和日益增强的边缘计算能力。对于游戏服务高和云游戏平台而言。云计算是整个云游戏的核心,是云游戏服务的资源载体。 |

视频编码技术 | 云游戏的运行逻键在于将其在云端渲染好的游戏画面以视频流的方式推向用户。 | ||||

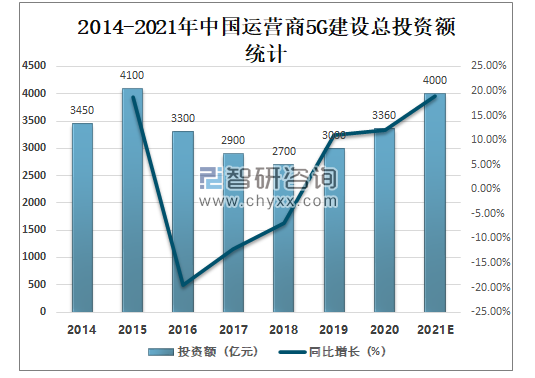

3、5G建设

5G承载了高寬带、低时延的属性,以及切片技术带来的QOS保障,能够为云游戏的发展构建出最佳的网络环境。2019年中国运营商5G建设总投资额达3000亿元,较2018年增加了300亿元,同比增长11.11%,预计2021年中国运营商5G建设总投资额将达到4000亿元。

2014-2021年中国运营商5G建设总投资额统计

资料来源:游戏工委、智研咨询整理

用户角度来看,全球有26个国家和地区开通5G移动通信服务,截至2020年5月,中国大陆5G手机用户达3600万人;韩国5G手机用户达577万人;英国5G手机用户达15.1万人;美国5G手机用户达10.1万人;瑞士5G手机用户达8.9万人;意大利5G手机用户达6.5万人;罗马尼亚5G手机用户达5.8万人;西班牙5G手机用户达5.1万人;澳大路亚5G手机用户达3.3万人;阿联酋5G手机用户达1万人。技术聚变产生的能量也正在引爆行业内部发生“商业裂变”,并催生新的产业形态,推动形成新的经济模式。一方面,5G带来的大带宽和高速率拓宽了云游戏的生存土壤,既可以缩短用户操作反应时间,还可以提高游戏运行状态中的稳定性,减少延迟的发生。“另一方面,云游戏的发展也势必加速5G商业化进程,除了降低用户侧的硬件门槛,云游戏已成为5G的应用标杆来反哺5G在应用场景上的拓展。

全球5G移动通信用户数Top10

注:数据截至2020年5月。

资料来源:游戏工委、智研咨询整理

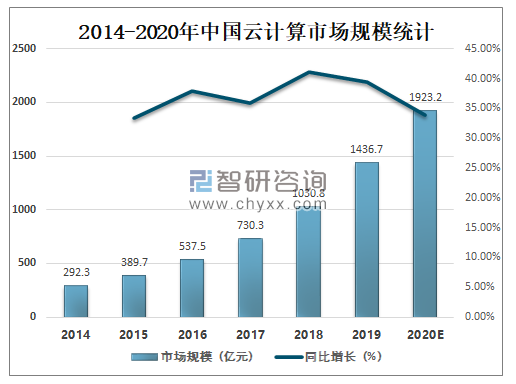

4、云计算

中国经济发展的诸多方面仍处于对发达国家的追赶阶段,中国云计算起步较晚,云计算能力有限,产业规模相对较小,大量潜在需求没有转化为实际购买行为。中国云服务市场有很大的增长潜力,2019年中国云计算市场规模达1436.7亿元,较2018年增加了405.9亿元,同比增长39.38%,预计2020年中国云计算市场规模将达到1923.2亿元。考虑到云游戏是目前对计算机算力,数据处理和存储要求最高的数字娱乐方式,对于游戏服务商和云游戏平台而言,云计算是整个云游戏的核心,是云游戏服务的资源载体。

2014-2020年中国云计算市场规模统计

资料来源:智研咨询整理

5、GPU虚拟化技术

虚拟化技术被称为是降低服务器成本、提升服务质量最为有效的手段之一。在虚拟化技术的支持下,一块物理GPU可以划分为几个甚至十几个虚拟GPU,用户可以根据自己的需要选择一个或者多个作为自己云游戏主机的配置,从而实现服务器资源的有效利用和统一调配。云端技术趋势的核心是能够快速降低成本,CPU、GPU进一步虚拟化,能够大量减少终端设备的硬件需求和计算量,从而最大化利用算力资源。

6、视频编解码技术

云游戏的运行逻辑在于将其在云端渲染好的游戏画面以视频流的方式推向用户。由于数据量巨大,需要经过编码压缩后才能进行网络传输;因此,视频编码越先进,就能在越低的带宽下完成越高画质的传输。云游戏之前,推动视频编解码技术发展的主要是视频和直播平台,在未来,云游戏厂商更有可能成为视频编解码技术和低时延技术的推动者之一。

三、发展现状

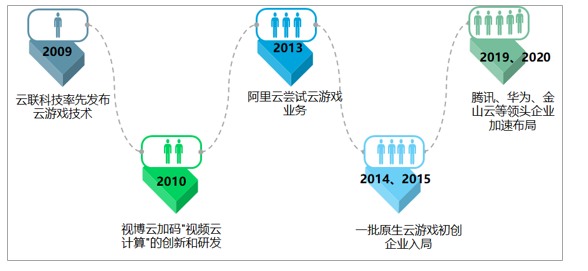

1、发展历程

2009年7月云联科技首次在ChinaJoy展会上向外界发布了自研云游戏技术专利,还曾获得英特尔的投资。2010年,视博云开始了“视频云计算”的创新和研发,并且发布了相应的产品。这一阶段是云游戏在中国的萌芽时期。2014、2015年国内出现一批原生云游戏创业公司开辟这一赛道,如达龙云、动视云、海马云、微算互联等,满足了部分市场霭求,也催生了更多的云服务需求。随后由于技术条件制约,未形成产业规模化效应。2019年到2020年,腾讯、阿里巴巴、华为、金山云、通信运营商等都开始加速布局云游戏这一产业。

中国云游戏发展历程

资料来源:智研咨询整理

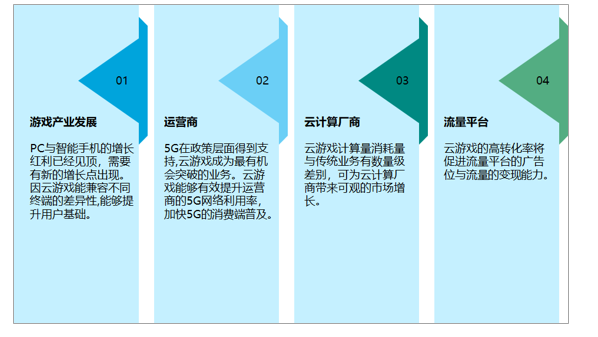

运营商角度:5G在政策层面得到支持,而目前VR/AR产业链不够成熟,云游戏成为最有机会突破的业务。游戏画面由计算机渲染产生,天然具备高色深、高帧率、高分辨率的特点,理想条件下的码流和流量消耗是视频和直播的4倍以上,”云游戏能够有效提升运营商的5G网络利用率,加快5G的消费端普及。游戏产业发展的角度:PC与智能手机的增长红利已经见顶,需要有新的增长点出现。因云游戏能兼容不同终端的差异性,提升用户基础,凭借其计算处理云端化,云游戏可以有效的解决硬件门槛引起的问题。云计算厂商角度:云游戏计算消耗量与传统业务有数量级差别,可为云计算厂商带来可观的市场增长。从流量平台角度:此前线上广告位数量增长较快,流量变现能力弱化。云游戏的高转化率将促进流量平台的广告位与流量的变现能力。

云游戏落地在需求端需具备的条件

资料来源:智研咨询整理

2、投资情况

云游戏产业完善的过程中资本也早已在一二级市场有所动作。从2019年底到2020年2月份,二级市场5G概念指数涨幅超过50%,合计有26家5G概念股企业获得了55次机构调研,上市公司的合计接待机构调研数量达到519家/次。一级市场中多家包括小基站、光芯片、边缘计算概念在内的公司获得了资本青睐。

云游戏市场在国内已经受到行业内外的关注,但目前行业仍处于早期发展阶段,资本市场仍然较为谨慎。据不完全统计,截止到2020年5月,国内云游戏行业已有11家公司拿到融资,融资件数25起,融资总金额超过11亿人民币。被投企业均为提供云游戏解决方案或者云游戏平台的初创公司。盛天网络2020年6月宣布拟定增募资不超6亿元,将用于盛天网络云游戏服务平台项目、盛天网络游戏授权及运营项目、盛天网络游戏服务项目、大数据及云存储平台升级项目、补充流动资金。除此之外,诸如阿里巴巴、腾讯等大厂也计划投入数十亿人民币进入该领域,云游戏产业已经开始成为资本关注的细分领域之一。

2014-2020年中国云游戏企业投融资及并购情况

时间 | 融资产品 | 融资金额 | 轮次 | 投资/并购方 |

2014年 | 动视云科技 | 510万人民币 | 天使轮 | 朗玛信息 |

2014年 | 海马云 | 1000万人民币 | A轮 | 巨人创投 |

2014年 | 白鹭科技 | 1000万美元 | A轮 | 顺为资本 |

2014年 | 视博云 | 不详 | A轮 | 同方厚持 |

2014年 | 视博云 | 1400万元 | A轮 | 歌华有线 |

2014年 | 酷士多 | 100万元人民币 | 天使轮 | 迅雷网络 |

2015年 | 海马云 | 上亿元人民币 | B轮 | 东方星空投资、创东方投资、巨人创投 |

2015年 | 微算互联 | 100万人民币 | 天使轮 | 鼎开互联、昶箐投资 |

2015年 | 白鹭科技 | 8000万人民币 | B轮 | 深创投、经纬中国、小米科技、国金资本、普华资本 |

2015年 | 酷士多 | 100万美元 | A轮 | 经纬中国 |

2016年 | 动视云科技 | 上千万人民币 | PreA轮 | TCL创投等 |

2016年 | 云格致力 | 数百万人民币 | 天使轮 | 合力投资、长安私人资本、东方富海等 |

2016年 | 微算互联 | 数百万人民币 | A轮 | 鼎开互联 |

2016年 | 微算互联 | 数百万人民币 | A+轮 | 昶箐投资 |

2016年 | 视博云 | 未透露 | 战略投资 | 歌华有线、首泰投资 |

2017年 | 动视云 | 2000万人民币 | A轮 | 贵阳创投、TCL资本等 |

2017年 | 海马云 | 3.6亿人民币 | C轮 | 光一科技 |

2017年 | 微算互联 | 数百万人民币 | B轮 | 鼎开互联 |

2017年 | 微算互联 | 数千万人民币 | B+轮 | 百度 |

2017年 | 酷士多 | 不详 | B轮 | 华映资本、弘帆资本 |

2017年 | 念力科技 | 不详 | A轮 | 未披露 |

2018年 | 达龙云 | 不详 | A轮 | 腾讯 |

2019年 | 蔚领时代 | 近千万元人民币 | 天使轮 | 金山云、辰海资本 |

2020年 | 蔚领时代 | 数千万元人民币 | PreA轮 | 彬复资本、米哈游,辰海资本、中手游 |

2020年 | 盛天网络 | 不超过6亿元 | 定增 | - |

2020年 | 微算互联 | - | 并购 | 百度 |

3、市场规模

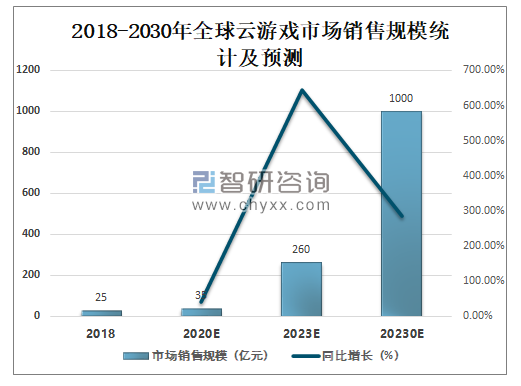

云游戏的大规模应用有望催化新的业态并提升行业整体估值,成为网络游戏产业市场规模的有力扩充。在5G换代趋势下,游戏云和视频云市场红利将继续释放,给传统游戏市场带来扩容。全球来看,海外科技公司对云游戏产业总体保持积极态度,是云游戏市场规模扩大的有力推手。预计20230年全球云游戏市场销售规模有望突破1000亿元,未来随着5G技术的不断普及、网络宽带环境的优化,云游戏产业将得到快速发展。

2018-2030年全球云游戏市场销售规模统计及预测

资料来源:游戏工委、智研咨询整理

智研咨询发布的《2021-2027年中国云游戏行业市场发展模式及未来前景展望报告》数据显示:国内来看,2020年中国云游戏市场销售规模约为10亿元,预计2030年中国云游戏市场销售规模将达到400亿元,云游戏将更多高品质的游戏带入大众视野,推动更多玩家对优质游戏内容付费的意愿上升,付费玩家数量上升;同时,随着云游戏落地,国内市场游戏内容的整体质量将获得提升,人均游戏时长增加,轻中度游戏玩家会向中重度的游戏玩家转变,ARPPU值将得到提高。

2018-2030年中国云游戏市场销售规模统计及预测

资料来源:游戏工委、智研咨询整理

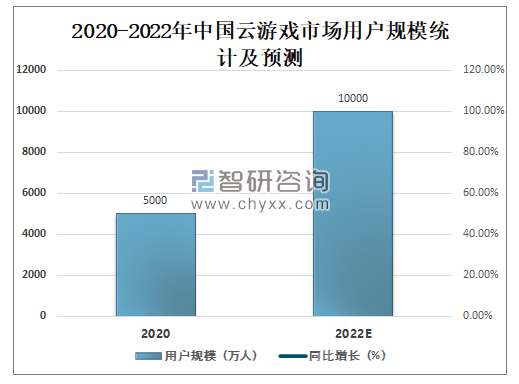

截止到2020年6月,国内云游戏市场用户规模预计超过5000万人,预计2022年有望增长至1亿人,产业多方加速布局为用户规模的扩大创造了条件。未来,国内云游戏市场将对中重度游戏玩家有较强的吸引力,并在一部分手游用户和端游用户找到突破口,这部分人群有游戏需求,想玩较高品质的游戏,但现使用的硬件设备无法支持现有的游戏运营,云游戏的出现刚好能满足其需求。

2020-2022年中国云游戏市场用户规模统计及预测

资料来源:游戏工委、智研咨询整理

四、市场竞争格局

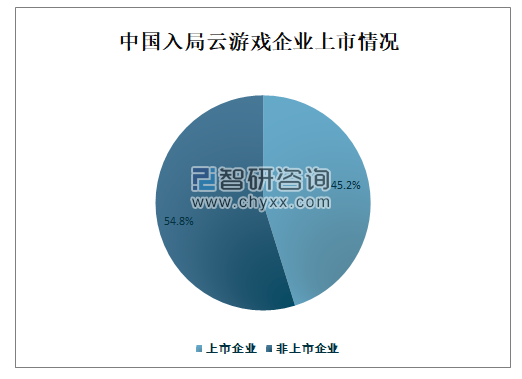

目前云游戏产业基本面已经形成,但仍处于巨头试水,企业规划布局的早期阶段。从已有的云游戏厂商业务范围看,大家仍然聚焦在,当下已有的游戏板块,没有出现大范围抢夺用户的状态,国内尚无规模较大的云游戏平台。腾讯、网易、华为、谷歌、英伟达、索尼、微软等巨头公司虽然已明确入局云游戏,但除谷歌外,尚未将云游戏作为主要发力方向,这说明在总体发展前景明朗的情况下,云游戏仍需较长时间的产业积累。2019年到2020年上半年,国内云游戏产品密集发布,云游戏企业围绕底层技术、平台入口和游戏内容的布局与竞争开始有了雏形。从2014年到2020年上半年,国内至少有42家企业已经在云游戏领域展开竞争,其中上市公司19家,占总企业的45.2%,均为互联网、游戏、通信行业巨头,其他非上市企业除华为外,多为200人以下的年轻初创公司。

中国入局云游戏企业上市情况

资料来源:游戏工委、智研咨询整理

从产品方向来看,目前大量存量游戏处于等待“云化”的阶段,除少个别平台提供主机类云游戏以外,大多数云游戏平台以移植现有的端游、手游内容为主。待消化完各自云游戏平台的存量游戏后,将会对新的原生云游戏IP进行争夺,优质游戏版权又集中在头部的游戏厂商手中。目前,三七互娱、盛趣游戏、完美世界等游戏公司都已经开始投入到原生云游戏的研发中。视博云、完美世界游戏、中国电信合作的首款原生云游戏《新神魔大陆》7月2日上线天翼云游戏平台。

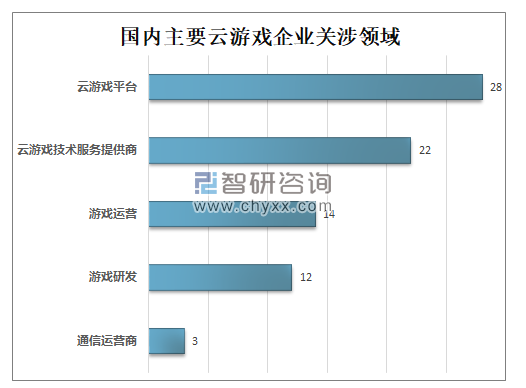

原生云游戏《诛仙2》已经处在研发阶段。截至到2020年上半年,入局的厂商主要集中在云技术服务、游戏两个领域,其中布局云游戏平台领域的企业共计28家;布局云游戏技术服务提供商领域的企业共计22家;布局游戏运营领域的企业共计14家;布局游戏研发领域的企业共计12家;布局通信运营商领域的企业共计3家。

国内主要云游戏企业关涉领域

资料来源:游戏工委、智研咨询整理

国内直接面向用户端的TOC云游戏平台在20家左右,国内目前已上线的云游戏平台主要有格来云游戏、5G芝麻、咪咕快游、菜鸡游戏、集游社、鲸云畅游、海星云、蘑菇云游、胖鱼游戏、天翼云游戏、随乐游、顺网云玩、达龙云电脑、极云惠普云电脑、弘电脑、顺网云电脑、华为云电脑、网易云游戏、游族云游戏、斗鱼云游戏、360云手游等。

国内目前已上线的云游戏平台基本概况

云游戏平台 | 厂商 | 游戏数量 | 终端覆盖 | 主要收费模式 |

格来云游戏 | 动视云科技 | 188 | Win、ios.安卓、TV | 会员收费(SVIP49.9/月VIP9.9月)、游戏内购、时长收费 |

5G芝麻 | 杭州祺韵网络 | 105 | Win、安卓 | 时长收费(每日免费4小时) |

咪咕快游 | 中国移动 | 216 | Win、ios、安卓、TV | 会员收费(39.9/月)、时长收费(3元/小时) |

菜鸡游戏 | 广州点云科技 | 153 | ios、安卓 | 会员收费(普通9.9元/月;高级29.9元/月;大会员99元/月)、时长收费(1元/小时) |

集游社 | 海马云信息技术 | 116 | iOs、安卓 | 会员收费(29元/月) |

鲸云畅游 | 福建智杰融兴信息 | 52 | 安卓、TV | - |

海星云 | 北京星瀛科技 | 300+ | Win、ios、安卓、TV | 时长收费(6海星点/小时) |

蘑菇云游 | 成都维怿科技 | 56 | iOS、安卓、TV | 时长收费(1钻石/分钟)、签到活动每天免费2-4小时 |

胖鱼游戏 | 成都云格致力 | 54 | iOs、安卓 | 时长收费(不同游戏收费标准不一) |

天翼云游戏 | 中国电信 | 50+ | ios、安卓 | 会员收费 |

随乐游 | 盛天网络 | 46 | Win、ios、安卓、TV、浏览器 | 时长收费(不同游戏价格不同) |

顺网云玩 | 顺网科技 | 350+ | Win、安卓、TV | |

达龙云电脑 | 上海达龙信息科技 | 300+ | Win、安卓 | 会员收费(50元)、时长收费(标准3元/小时;高配4元/小时) |

极云惠普云电脑 | 天津畅玩 | 350+ | Win、安卓、I0S | 会员收费(39元)、时长收费(标准3元/小时;高配4元/小时;尊享(7元/小时) |

弘电脑 | 北京允睿讯通科技 | 300+ | Win、安卓、I0S | 会员收费(20元)时长收费(标准2元/小时;高配3元/小时;顶配(4元/小时) |

顺网云电脑 | 顺网科技 | 350+ | Win、MAC、I0S、安卓、TV | 时长收费(包时卡计算、最贵5元/小时。最便宜1元/小时) |

华为云电脑 | 华为 | - | Win、安卓 | - |

网易云游戏 | 网易 | 120+ | Win、MAC、I0S、安卓、TV | 会员收费(月卡30元,季卡85元,年卡299元);时长收费(3元/小时) |

游族云游戏 | 游族 | 首批8款 | 安卓(后续开放IPADPC端) | |

斗鱼云游戏 | 斗鱼 | 70+ | Win、MAC | 免费 |

360云手游 | 360 | 100+ | IOS、安卓 | - |

五、未来发展趋势

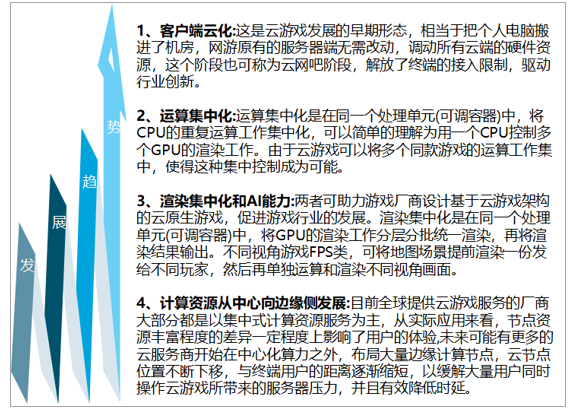

结合云游戏当前发展的条件和现状,云游戏市场或最先从硬件租赁方面有所起色,并开始商业化进程。端游市场得益于线下网吧这一长期存在的业态,网吧用户群体大多都对中重度的端游有较强的需求,已经培养起时长收费的习惯,通过类比网吧收费的时长模式更容易被玩家接受。除此之外,云手机已经被证明在代练、陪练、挂机、工作室测试方面已经有可期的市场。其次,云游戏市场或将在手游市场有所突破,鉴于中国庞大的手游市场和免费游戏市场,大量手游上云启动快,加载效率高,均摊下来成本低于端游。根据伽马数据公开的对云游戏兴趣用户调查,近8成用户表示希望能在手机上玩云游戏,近六成用户表示希望在云平台玩移动游戏。最后,云游戏真正成熟的标志在于成本的大幅度下降,游戏开发商为了适应云游戏做出新的交互设计,原生云游戏的诞生。从技术发展趋势来看,将经历客户端运化、运算集中化、渲染集中到计算资源边缘化的一个进化历程。

中国云游戏技术未来发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云游戏行业市场运营态势及投资前景研判报告

《2026-2032年中国云游戏行业市场运营态势及投资前景研判报告》共十一章,包含中国云游戏产业发展环境洞察及SWOT,中国云游戏产业市场前景及发展趋势分析,中国云游戏产业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国云游戏行业市场规模、月活跃人数、竞争格局及未来发展前景分析:云技术助力游戏发展,云游戏未来成长空间巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国云游戏市场规模及未来发展趋势分析:市场收入达40.6亿元,同比增长93.33%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)