一、划分标准

小微企业是小型企业、微型企业、家庭作坊式企业的统称。根据《中华人民共和国中小企业促进法》和《国务院关于进一步促进中小企业发展的若干意见》(国发〔2009〕36号)制定的规定。

中小企业划分为中型、小型、微型三种类型,具体标准根据企业从业人员、营业收入、资产总额等指标,结合行业特点制定。

规定适用的行业包括:农、林、牧、渔业,工业(包括采矿业,制造业,电力、热力、燃气及水生产和供应业),建筑业,批发业,零售业,交通运输业(不含铁路运输业),仓储业,邮政业,住宿业,餐饮业,信息传输业(包括电信、互联网和相关服务),软件和信息技术服务业,房地产开发经营,物业管理,租赁和商务服务业,其他未列明行业(包括科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,社会工作,文化、体育和娱乐业等)。

各行业小微企业划分标准

各行业 | 划分标准 | 概况 |

农、林、牧、渔业 | 营业收入20000万元以下的为中小微型企业 | 其中,营业收入500万元及以上的为中型企业,营业收入50万元及以上的为小型企业,营业收入50万元以下的为微型企业。 |

工业 | 从业人员1000人以下或营业收入40000万元以下的为中小微型企业 | 其中,从业人员300人及以上,且营业收入2000万元及以上的为中型企业;从业人员20人及以上,且营业收入300万元及以上的为小型企业;从业人员20人以下或营业收入300万元以下的为微型企业。 |

建筑业 | 营业收入8000万元以下或资产总额8000万元以下的为中小微型企业 | 其中,营业收入6000万元及以上,且资产总额5000万元及以上的为中型企业;营业收入300万元及以上,且资产总额300万元及以上的为小型企业;营业收入300万元以下或资产总额300万元以下的为微型企业。 |

批发业 | 从业人员200人以下或营业收入40000万元以下的为中小微型企业 | 其中,从业人员20人及以上,且营业收入5000万元及以上的为中型企业;从业人员5人及以上,且营业收入1000万元及以上的为小型企业;从业人员5人以下或营业收入1000万元以下的为微型企业。 |

零售业 | 从业人员300人以下或营业收入20000万元以下的为中小微型企业 | 其中,从业人员50人及以上,且营业收入500万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。 |

交通运输业 | 从业人员1000人以下或营业收入30000万元以下的为中小微型企业 | 其中,从业人员300人及以上,且营业收入3000万元及以上的为中型企业;从业人员20人及以上,且营业收入200万元及以上的为小型企业;从业人员20人以下或营业收入200万元以下的为微型企业。 |

仓储业 | 从业人员200人以下或营业收入30000万元以下的为中小微型企业 | 其中,从业人员100人及以上,且营业收入1000万元及以上的为中型企业;从业人员20人及以上,且营业收入100万元及以上的为小型企业;从业人员20人以下或营业收入100万元以下的为微型企业。 |

邮政业 | 从业人员1000人以下或营业收入30000万元以下的为中小微型企业 | 其中,从业人员300人及以上,且营业收入2000万元及以上的为中型企业;从业人员20人及以上,且营业收入100万元及以上的为小型企业;从业人员20人以下或营业收入100万元以下的为微型企业。 |

住宿业 | 从业人员300人以下或营业收入10000万元以下的为中小微型企业 | 其中,从业人员100人及以上,且营业收入2000万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。 |

餐饮业 | 从业人员300人以下或营业收入10000万元以下的为中小微型企业 | 其中,从业人员100人及以上,且营业收入2000万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。 |

信息传输业 | 从业人员2000人以下或营业收入100000万元以下的为中小微型企业 | 其中,从业人员100人及以上,且营业收入1000万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。 |

软件和信息技术服务业 | 从业人员300人以下或营业收入10000万元以下的为中小微型企业 | 其中,从业人员100人及以上,且营业收入1000万元及以上的为中型企业;从业人员10人及以上,且营业收入50万元及以上的为小型企业;从业人员10人以下或营业收入50万元以下的为微型企业。 |

房地产开发经营 | 营业收入200000万元以下或资产总额10000万元以下的为中小微型企业 | 其中,营业收入1000万元及以上,且资产总额5000万元及以上的为中型企业;营业收入100万元及以上,且资产总额2000万元及以上的为小型企业;营业收入100万元以下或资产总额2000万元以下的为微型企业。 |

物业管理 | 从业人员1000人以下或营业收入5000万元以下的为中小微型企业 | 其中,从业人员300人及以上,且营业收入1000万元及以上的为中型企业;从业人员100人及以上,且营业收入500万元及以上的为小型企业;从业人员100人以下或营业收入500万元以下的为微型企业。 |

租赁和商务服务业 | 从业人员300人以下或资产总额120000万元以下的为中小微型企业 | 其中,从业人员100人及以上,且资产总额8000万元及以上的为中型企业;从业人员10人及以上,且资产总额100万元及以上的为小型企业;从业人员10人以下或资产总额100万元以下的为微型企业。 |

其他未列明行业 | 从业人员300人以下的为中小微型企业 | 其中,从业人员100人及以上的为中型企业;从业人员10人及以上的为小型企业;从业人员10人以下的为微型企业。 |

资料来源:智研咨询整理

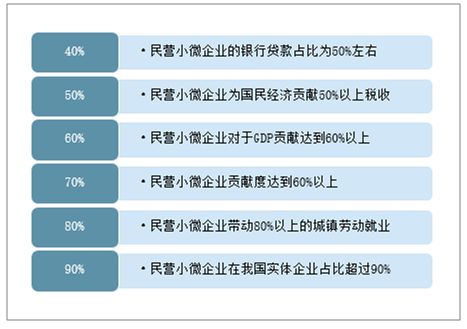

中小企业是中国经济发展的重要力量。有数据显示,中国中小企业贡献了50%以上的税收,60%以上的GDP,70%以上的技术创新,80%以上的城镇劳动就业,90%以上的企业数量。

2020年疫情对于实体经济造成巨大冲击,中国众多小微与民营企业遭遇空前的生存危机考验;中国中小微企业的经济贡献可概括为“456789”,但融资难,融资贵作为世界性难题却长期存在。

民营企业对于国民经济贡献的“456789”

资料来源:中国普惠小微金融发展报告、智研咨询整理

保中小微企业对保就业、保民生具有重要意义。为此,人民银行、银保监会等相关监管部门出台了一系列政策,以超常力度支持小微企业稳定发展,并取得不错成效。

中国各部门支持小微企业相关政策

日期 | 颁布部门 | 行业政策法规 | 概述 |

2013年 | 国务院 | 国务院:加大对小微企业金融服务政策支持力度 | 为进一步做好小微企业金融服务工作,全力支持小微企业良性发展,经国务院同意,提出的意见。 |

2014年 | 中国银监会 | 《关于完善和创新小微企业贷款服务提高小微企业金融服务水平的通知》 | 为进一步做好小微企业金融服务,着力解决小微企业倒贷(借助外部高成本搭桥资金续借贷款)问题,降低小微企业融资成本,推动小微企业健康发展 |

2015年 | 中国银监会 | 中国银监会关于进一步落实小微企业金融服务监管政策的通知 | 为进一步落实各项监管扶持政策,持续改善和深化小微企业金融服务。 |

2018年 | 中国人民银行、财政部 | 《关于进一步深化小微企业金融服务的意见》 | 为贯彻落实党中央、国务院关于改进小微企业等实体经济金融服务、推进降低小微企业融资成本的部署要求,强化考核激励,优化信贷结构,引导金融机构将更多资金投向小微企业等经济社会重点领域和薄弱环节,支持新动能培育和稳增长、保就业、促转型,加快大众创业万众创新。 |

2019年 | 银保监会 | 《关于2019年进一步提升小微企业金融服务质效的通知》 | 为深入贯彻习近平总书记在中共中央政治局第十三次集体学习中关于深化金融供给侧结构性改革、增强金融服务实体经济能力的重要讲话精神,落实中央经济工作会议要求,推动银行保险机构持续改进小微企业金融服务,进一步缓解小微企业融资难融资贵问题 |

2019年 | 中国银监会 | 《关于进一步落实小微企业金融服务监管政策的通知》 | 目前,小微企业融资难、融资贵问题依然突出。为进一步落实各项监管扶持政策,持续改善和深化小微企业金融服务。 |

2020年 | 中国银保监会办公厅 | 《关于2020年推动小微企业金融服务“增量扩面、提质降本”有关工作的通知》 | 为贯彻落实党中央、国务院关于统筹推进新冠肺炎疫情防控和经济社会发展、强化“六稳”举措、进一步缓解企业融资难融资贵问题的重要决策部。 |

2020年 | 国务院 | 《中国深化“放管服”改革优化营商环境电视电话会议重点任务分工方案》 | 国务院在2020年11月出台的《中国深化“放管服”改革优化营商环境电视电话会议重点任务分工方案》(以下简称《分工方案》),体现出对于小微企业贷款与普惠金融的重要任务部署。 |

2020年 | 中国人民银行、工业和信息化部、司法部、商务部、国资委、市场监管总局、银保监会、外汇局 | 《关于规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见》 | 为坚决贯彻党中央、国务院关于扎实做好“六稳”工作、全面落实“六保”任务决策部署,做好金融支持稳企业保就业工作,精准服务供应链产业链完整稳定,提升整体运行效率,促进经济良性循环和优化布局,现就供应链金融规范、发展和创新。 |

资料来源:智研咨询整理

二、行业现状

小微企业作为国民经济的重要组成部分,在拉动经济增长、增加就业、活跃市场、促进技术创新等方面起着积极的作用,但小微企业长期存在贷款融资难的问题。近年来中国出台多项措施鼓励国有商业银行加大扶持小微企业贷款业务,在一定程度上推动了小微企业的发展,解决了资金难题,降低了融资成本。

2020年疫情发生以来,国内外经济金融运行的不确定性增多,致使众多的中小微企业面临着订单量减少、现金流趋紧等经营难题,因此破解小微企业融资难,成为数字普惠金融的业务重点之一。

新冠疫情加速全球数字化转型进程,金融脱媒、利率市场化进一步提升,未来银行业对公业务的重点将锁定小微企业群体开拓数量与发展速度。

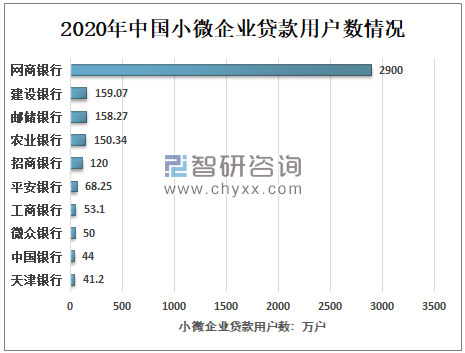

智研咨询发布的《2021-2027年中国小微企业行业市场竞争现状及发展趋势分析报告》显示:2020年中国网商银行小微企业客户量高达2900万户,位于第一;建设银行小微企业贷款用户数159.07万户,位于第二;邮储银行小微企业贷款用户数158.27万户,位于第三。

2020年中国小微企业贷款用户数情况

资料来源:中国普惠小微金融发展报告、智研咨询整理

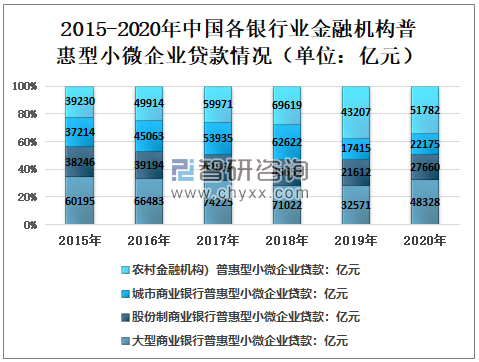

2020年以来,金融监管部门出台了一系列扶持首贷户、小微信用贷与供应链金融等扶持政策,引导金融机构加大对于中小微企业的信贷投放。2020年中国银行业金融机构普惠型小微企业贷款152672亿元,比上年增加36001亿元,同比增长30.86%。

2015-2020年中国银行业金融机构普惠型小微企业贷款及增长

资料来源:银保监会、智研咨询整理

(注:1.自2018年起,进一步聚焦小微企业中的相对薄弱群体,重点监测统计普惠型小微企业贷款,即单户授信总额1000万元以下(含)小微企业贷款。2.自2019年起,邮政储蓄银行纳入“大型商业银行”汇总口径。3.2015-2018年农村金融机构指农村商业银行,2019-2020年农村金融机构包括农村商业银行、农村信用社、农村合作银行和新型农村金融机构。)

2020年中国各银行业金融机构普惠型小微企业贷款152672亿元,其中:大型商业银行普惠型小微企业贷款48328亿元;股份制商业银行普惠型小微企业贷款27660亿元;城市商业银行普惠型小微企业贷款22175亿元;农村金融机构普惠型小微企业贷款51782亿元。

2015-2020年中国各银行业金融机构普惠型小微企业贷款情况(单位:亿元)

资料来源:银保监会、智研咨询整理

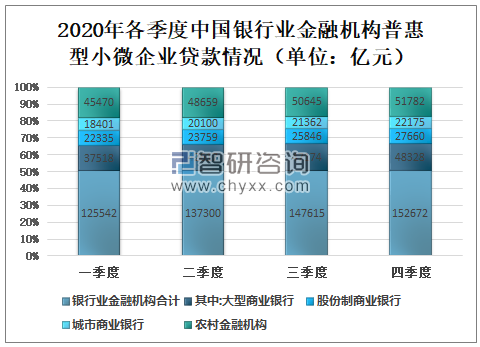

2020年中国一季度大型商业银行普惠型小微企业贷款37518亿元,股份制商业银行普惠型小微企业贷款22335亿元,城市商业银行普惠型小微企业贷款18401亿元,农村金融机构普惠型小微企业贷款45470亿元;二季度大型商业银行普惠型小微企业贷款42617亿元,股份制商业银行普惠型小微企业贷款23759亿元,城市商业银行普惠型小微企业贷款20100亿元,农村金融机构普惠型小微企业贷款48659亿元;三季度大型商业银行普惠型小微企业贷款47174亿元,股份制商业银行普惠型小微企业贷款25846亿元,城市商业银行普惠型小微企业贷款21362亿元,农村金融机构普惠型小微企业贷款50645亿元;四季度大型商业银行普惠型小微企业贷款48328亿元,股份制商业银行普惠型小微企业贷款27660亿元,城市商业银行普惠型小微企业贷款22175亿元,农村金融机构普惠型小微企业贷款51782亿元。

2020年各季度中国银行业金融机构普惠型小微企业贷款情况

资料来源:银保监会、智研咨询整理

(注:1.自2018年起,进一步聚焦小微企业中的相对薄弱群体,重点监测统计普惠型小微企业贷款,即单户授信总额1000万元以下(含)小微企业贷款。2.自2019年起,邮政储蓄银行纳入“大型商业银行”汇总口径。3.2015-2018年农村金融机构=农村商业银行,2019-2020年农村金融机构包括农村商业银行、农村信用社、农村合作银行和新型农村金融机构。)

三、2021年中国小微金融行业发展趋势

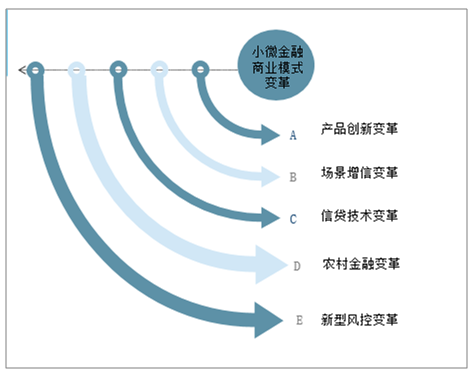

普惠小微金融成为2020年国民经济的发展重点,面对疫情影响下的小微企业群体现金流紧张、复产复工进度缓慢、外贸订单锐减等突出问题,国家多次下发政策文件,鼓励金融机构加大对于小微企业的信贷投放力度。从央行推出两大创新型货币政策工具,到重点发展首贷户、供应链金融与纯线上信用贷,均显示出监管层引导小微企业融资的决心。

数字经济驱动全球产业链重塑,由此催生中国众多中小微企业加速数字化转型升级步伐。同时,中国一批新兴的金融科技公司借助大数据、人工智能、区块链等技术优势,以科技驱动小微企业线上化小额快贷产品飞速发展,金融科技公司与商业银行共建出全新的小微金融生态圈。

小微金融商业模式变革

资料来源:智研咨询整理

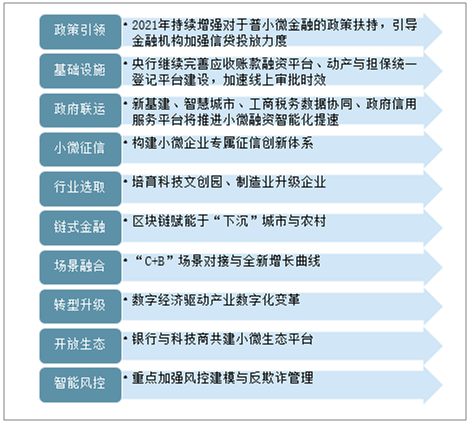

随着小微企业在就业、创新、税收等经济及社会方面的贡献日益突出,各家商业银行对优质小微企业的重视程度迅速提高,为支持小微企业发展,相关贷款业务营销受到普遍的关注。

2021年各家银行均抓紧制定“十四五”时期业务规划与年度营销指引,其中小微企业金融服务成为战略布局重点之一。

2021年中国中小微企业金融服务发展趋势

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)