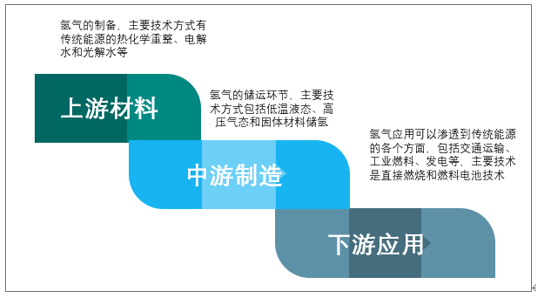

氢能源产业链逐渐完善。氢能源产业链上游是氢气的制备,主要技术方式有传统能源的热化学重整、电解水和光解水等;中游是氢气的储运环节,主要技术方式包括低温液态、高压气态和固体材料储氢;下游是氢气的应用,氢气应用可以渗透到传统能源的各个方面,包括交通运输、工业燃料、发电等,主要技术是直接燃烧和燃料电池技术。

氢能源产业链构成:

资料来源:智研咨询整理

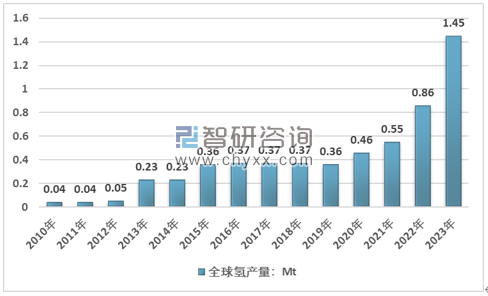

氢来源广泛,工业氢气主要来源于天然气水蒸气重整和煤气化,氯碱、钢铁、焦化等工业也副产大量氢气,未来生物质、可再生能源制氢可获得无碳排放清洁氢气。氢化工原料的利用是目前最有希望实现氢能规模化利用的有效途径。2018年,全球纯氢消费量约为7390×104t,合成甲醇、金属冶炼等产品中的含氢量约为4200×104t,其中炼油及合成氨产业消费量达到纯氢总消费量的94.3%。随着氢能在能源领域的快速发展,未来氢气的需求量将快速增长。据统计,2019年全球氢产量规模为0.36Mt。

2010-2023年全球氢产量规模情况

资料来源:IEA

从各种弛放气中回收氢气不仅可以获得工业生产所需的氢气,从而降低生产成本增加经济效益,还可以减轻尾气排放或尾气直接燃烧所引起的环境污染。一方面石油化工、合成氨等众多行业需要大量的氢气作为生产原料,另一方面这些行业在生产过程中又产生了大量的含氢废气,而这些废气以往都作为燃料烧掉或直接放火炬烧掉,造成氢气资源的浪费。近年来,随着氢气利用程度的不断扩大,氢气的需求日益增大,所有这些因素都激励着人们开发从炼厂含氢驰放气、高炉煤气以及其它具有类似组成的工业弛放气体中回收氢气的工艺。

常见的含氢气源及其中氢气的含量见表

含氢气源 | 杂质种类 | 氢气含量 |

天然气或石脑油的水蒸汽转化气 | CO2、CO、CH4、N2 | 75~80% |

高炉煤气 | CH4、CO、CO2、N2 | ~60% |

合成氨尾气 | CH4、NH3、Ar、N2 | 70~78% |

煤水蒸汽转化气 | CH4、CO、CO2、H2S | <40% |

炼油厂含氢尾气 | C1-4 | 65~90% |

天然气重整气 | CO2、CH4、CO、N2 | ~75% |

资料来源:智研咨询整理

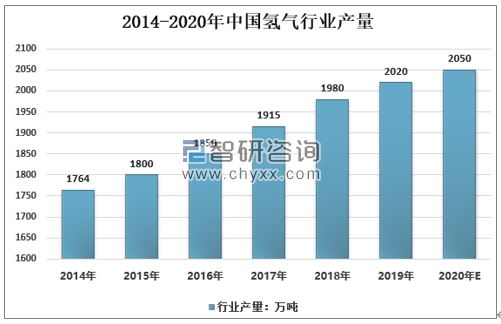

智研咨询发布的《2021-2027年中国氢能源行业市场研究分析及投资决策建议报告》内容显示,2009年我国氢气产量为1097万吨,到2020年我国氢气产量增长至2050万吨左右。

2014-2020年中国氢气行业产量情况

资料来源:智研咨询整理

按照投资领域可大致分为七类(储运及加氢站、电池、核心材料、产业园、零部件、全产业链及基金)。从中可以看出,现阶段资本更倾向布局储运及加氢站、燃料电池领域;核心材料、关键部件的技术门槛高,参与者相对较少。

近期国内部分上市公司投资与并购氢能源产业情况

序号 | 上市公司 | 氢能源领域投资与并购事件 |

1 | 大洋电机 | 2017 年 6 月豪掷 13.4 亿元在湖北省孝昌县建氢燃料电池项目。2017 年 7 月 28 日,与中通客车共同出资 4.4 亿元投资燃料电池客车生产基地。 |

2 | 德威新材 | 2016 年通过子公司德威互兴取得美国混动 10%股权并取得美国燃料电池公司 55%股权;斥资 1 亿元在株洲设立德威蓝色动力有限公司。 |

3 | 潍柴动力 | 2016 年11 月认购弗尔赛氢燃料电池33.5%股权。2018 年 8 月30 日认购巴拉德19.9%股权。 |

4 | 东旭光电 | 2017 年 11 月认购亿华通(从事氢燃料电池发动机研发)5.51%股权。2019 年 1 月投资获得上海氢枫 5.88%股权。 |

5 | 雄韬股份 | 2017 年 11 月出资 5 亿元设立深圳氢雄电池,2017 年 10 月 31 日拟投 50 亿元在武汉建氢燃料电池产业园,还参股氢璞创能;与大同市协作建雄韬氢能。 |

6 | 雪人股份 | 2017 年 7 月对外投资认购加拿大氢燃料电池公司 Hydrogenics Corp(TSX:HYG NASDAQ:HYGS)不超过 17.6%的股权。 |

7 | 厚普股份 | 2017 年参与了武汉、郑州的多个加氢站建设; 与武汉地质资源环境工业技术研究院合作,引进第三方公司建造加氢站、加氢设备等核心先进技术。 |

8 | 东沣 B (东沣科技) | 2017年12月,东沣科技集团收购东莞智能科技100%股权。增资专注于铝水制氢技术的海卓能源。 |

9 | 美锦能源 | 2019 年 1 月公司持股 45%的广州鸿锦向鸿基创能(氢燃料电池膜)增资 1.02 亿元。2019 年 4 月 28 日增资 1.8 亿收购国鸿氢能获得 9.09%的股权。 |

10 | 中国优通 | 2019 年 3 月收购主营业务为利用太阳光能分解水分子制氢的公司 Super Hydrogen Energy |

11 | 威孚高科 | 2019 年 3 月在丹麦设立 SPV 公司,收购丹麦 IRD Fuel Cells A/S(下称“IRD 公司”)66%的股权。 |

12 | 滨化股份 | 2019 年 6 月 3 日,公告将对滨华氢能将增资 1.5 亿,增资后公司持有滨华氢能股权将达到 97.5%,滨华氢能注册资本将达到 2 亿元。 |

13 | 长城控股 | 2019 年 4 月出资 3.07 亿对上海燃料电池汽车动力系统有限公司的增资扩股,获得100%控股。 |

14 | 长盈精密 | 2019 年5 月在深圳投资1 亿元建长盈氢能(主营氢燃料电池金属极板)(100%持股)。 |

15 | 宗申动力 | 2019 年 4 月向子公司宗申氢能增资 5000 万元持有宗申氢能 91.83%股权。 |

16 | 首航节能 | 2019 年 4 月 18 日以增资控股和收购股权的获得“新研氢能” 51.14%的股权。 |

17 | 腾龙股份 | 2019 年 6 月,以人民币 2200 万元收购上海特玺持有的新源动力股份有限公司 3.57%的股份。 |

18 | 汉缆股份 | 2019 年 6 月收购主营燃料电池技术的上海恒劲 34.26%股权 |

资料来源:智研咨询整理

近年来,氢能作为潜在新兴能源,逐步进入中央和地方政府中长期规划视野。在《中国制造2025》《能源技术革命创新行动计划(2016-2030年)》《新能源汽车产业发展规划(2021-2035年)》《“十三五”国家战略性新兴产业发展规划》等多个国家规划中,明确提出将“氢能与燃料电池”作为战略重点,《能源法(征求意见稿)》中首次将氢能列入能源范畴。

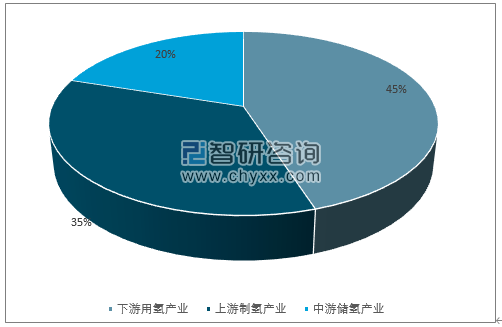

氢能源市场规模细分格局:

资料来源:智研咨询整理

氢能产业是涵盖氢气制备、储存、运输、加注、燃料电池到终端应用的庞大产业链,产业链整体具有技术含量高、投入大、产出慢、市场化程度高、竞争激烈、政策依赖性强等特点。

从中长期看(2025 年以后),由于氢能独特的优势、能源转型的大趋势以及掌握核心技术、替代进口的战略需求,氢能产业具有非常大的发展空间。中国氢能联盟 2019 年发布的《中国氢能源及燃料电池产业白皮书》预计,到 2030 年,我国氢气需求量将达到 3500 万吨,在终端能源消费中占比 5%,燃料电池商用车销量将达到 36万辆 ;到 2050 年,氢能将在我国终端能源消费中占比至少达到 10%,氢气需求量接近 6000 万吨,可减排 CO2约 7 亿吨,其中交通运输领域用氢约 2500 万吨,约占该领域用能的 20%。氢能产业具有极为广阔的发展前景,有望成为一个年产值数以万亿计量的大产业。“十四五”期间,氢能产业能否得到快速发展,主要取决于政策支持力度和产业链成本下降速度。

中国氢能及燃料电池产业总体目标

产业目标 | 近期目标(2020—2025) | 中期目标(2026—2035) | 远期目标(2036—2050 ) | |

氢能源比例: % | 4% | 5.9% | 10% | |

产业产值:亿元 | 10000 | 50000 | 120000 | |

装备制造规模 | 加氢站:座 | 200 | 1500 | 10000 |

燃料电池车:万辆 | 5 | 130 | 500 | |

固定式电源/电站(座) | 1000 | 5000 | 20000 | |

燃料电池系统:万套 | 6 | 150 | 550 | |

资料来源:中国氢能联盟

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氢能源行业发展现状调查及市场分析预测报告

《2026-2032年中国氢能源行业发展现状调查及市场分析预测报告》共十三章,包含2026-2032年氢能源行业前景及趋势预测,氢能源行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国氢能源行业产业链、产量、需求量、竞争格局和发展趋势:政策持续赋能,氢能产业稳步发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国氢能源产业发展现状及产业未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年我国氢能源相关政策汇总分析:《规划》提出, 到2025年可再生能源制氢量达到10-20万吨/年[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![多个百亿级氢能项目今年落地,燃料电池关键材料及核心零部件、电解水制氢等领域成为布局重点[图]](http://img.chyxx.com/general_thumb/news/0.png?x-oss-process=style/w320)