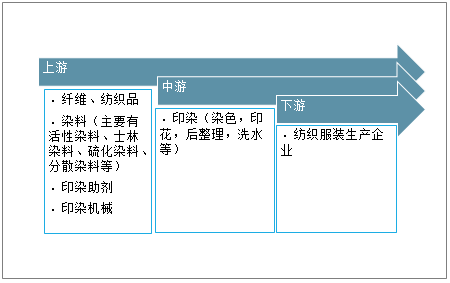

一、产业链

印染又称之为染整。是一种加工方式,也是前处理,染色,印花,后整理,洗水等的总称。中国古代染色用的染料,大都是天然矿物或植物染料为主。古代原色青、赤、黄、白、黑,称为"五色",将原色混合可以得到“间色(多次色)”。

随着染色工艺技术的不断提高和发展,中国古代染出的纺织品颜色也不断地丰富。有人曾对吐鲁番出土的唐代丝织物作过色谱分析,共有24种颜色,其中红色的有银红、水红、猩红、绛红、绛紫;黄色有鹅黄、菊黄、杏黄、金黄、土黄、茶褐;青、蓝色有蛋青、天青、翠蓝、宝蓝、赤青、藏青;绿色有胡绿、豆绿、叶绿、果绿、墨绿等。

印染行业产业链

资料来源:智研咨询整理

二、行业发展现状

1、产量:增速稳步回升

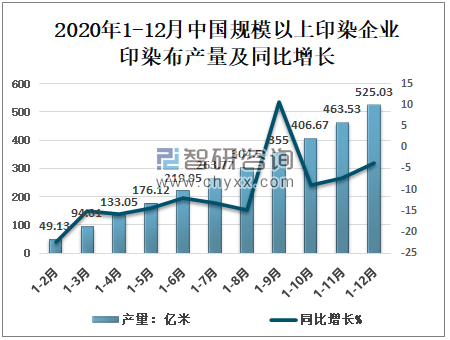

智研咨询发布的《2021-2027年中国印染行业市场竞争态势及投资策略分析报告》显示:2020年,在疫情的严重冲击下,中国印染行业整体保持了恢复向好的发展态势。2020年中国规模以上印染企业印染布产量525.03亿米,同比下降3.71%,产量降幅较1-11月收窄3.50个百分点,收窄幅度为四季度以来最大。

2020年1-12月中国规模以上印染企业印染布产量及同比增长

资料来源:中国纺织报、国家统计局、智研咨询整理

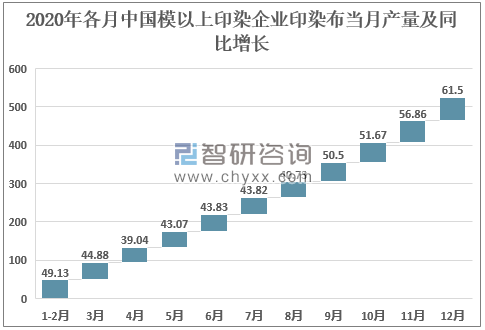

第四季度以来,印染行业生产呈现加快修复态势。自2020年9月份以来,印染布单月产量连续4个月实现正增长, 12月当月,印染布产量达61.5亿米,为2020年以来单月最大产量。

2020年各月中国模以上印染企业印染布当月产量及同比增长

资料来源:中国纺织报、国家统计局、智研咨询整理

2、运行情况

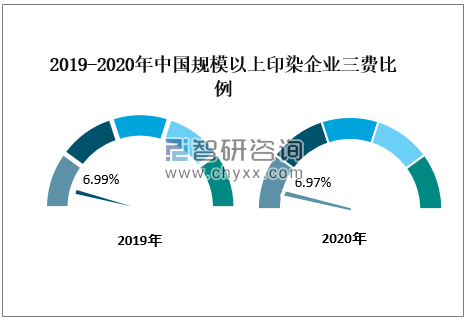

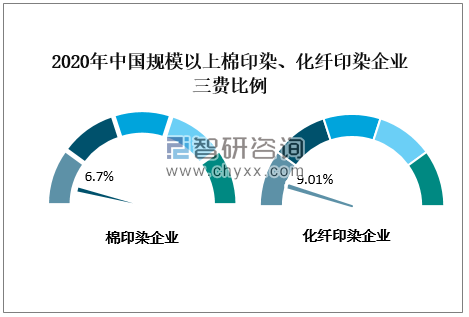

2019年中国规模以上印染企业三费比例6.99%;2020年中国规模以上印染企业三费比例6.97%,同比提高0.28个百分点,其中,棉印染企业为6.70%,化纤印染企业为9.01%。

2019-2020年中国规模以上印染企业三费比例

资料来源:中国纺织报、国家统计局、智研咨询整理

2020年中国规模以上棉印染、化纤印染企业三费比例

资料来源:中国纺织报、国家统计局、智研咨询整理

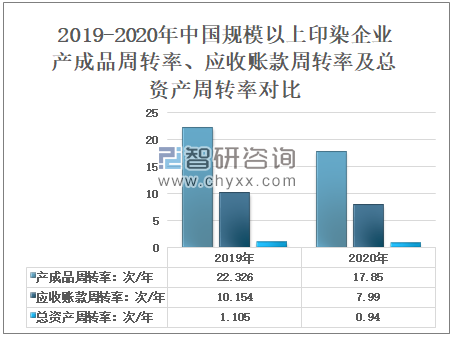

2019年中国规模以上印染企业产成品周转率22.326次/年,应收账款周转率10.154次/年,总资产周转率1.105次/年;2020年中国规模以上印染企业产成品周转率17.85次/年,同比降低20.05%,应收账款周转率7.99次/年,同比降低21.31%,总资产周转率0.94次/年,同比降低14.95%。

2019-2020年中国规模以上印染企业产成品周转率、应收账款周转率及总资产周转率对比

资料来源:中国纺织报、国家统计局、智研咨询整理

3、经营情况:

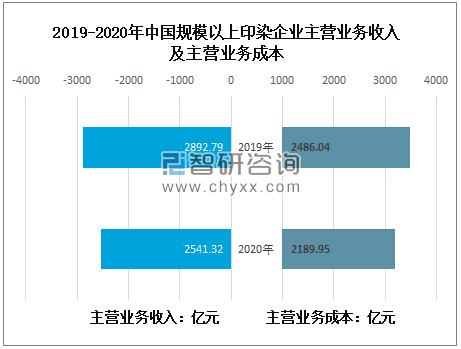

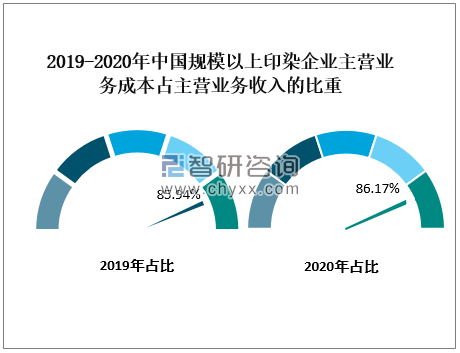

2019年中国规模以上印染企业主营业务收入2892.79亿元,主营业务成本2486.04亿元,占主营业务收入的85.94%。2020年上半年,中国印染企业经济效益在经历大幅波动,下半年呈现逐步修复态势。2020年中国规模以上印染企业主营业务收入2541.32亿元,同比下降12.15%,主营业务成本2189.95亿元,同比下降11.91%,占主营业务收入的86.17%;

2019-2020年中国规模以上印染企业主营业务收入及主营业务成本

资料来源:中国纺织报、国家统计局、智研咨询整理

2019-2020年中国规模以上印染企业主营业务成本占主营业务收入的比重

资料来源:中国纺织报、国家统计局、智研咨询整理

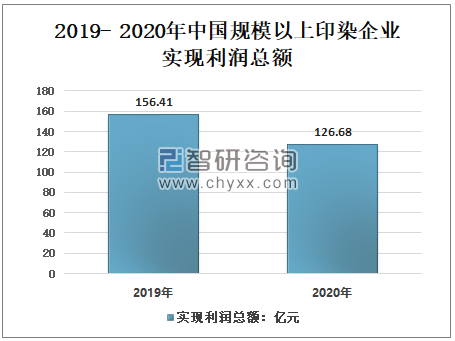

2019年中国规模以上印染企业实现利润总额156.41亿元;2020年下半年企业盈利情况较上半年明显好转,但同比下降幅度依然较大,2020年中国规模以上印染企业实现利润总额126.68亿元,同比下降19.01%,整体行业盈利向好,但需进一步巩固。

2019-2020年中国规模以上印染企业实现利润总额

资料来源:中国纺织报、国家统计局、智研咨询整理

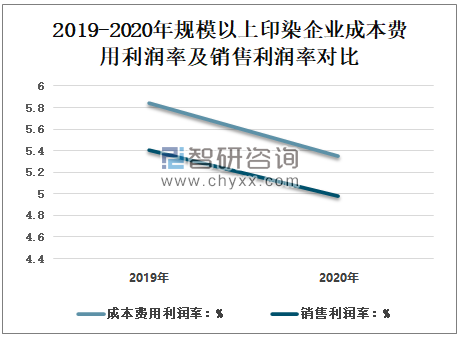

2019年中国规模以上印染企业成本费用利润率5.84%,销售利润率5.41%;2020年中国规模以上印染企业成本费用利润率5.35%,同比下滑0.49个百分点,销售利润率4.98%,同比下滑0.43个百分点。

2019-2020年中国规模以上印染企业成本费用利润率及销售利润率对比

资料来源:中国纺织报、国家统计局、智研咨询整理

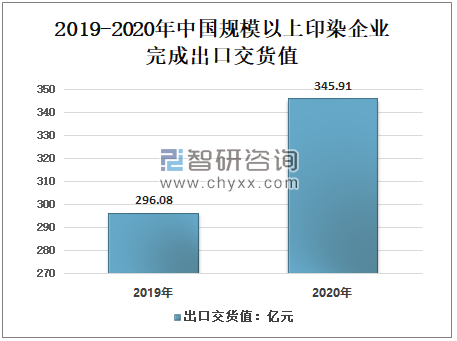

2019年中国规模以上印染企业完成出口交货值296.08亿元;2020年中国规模以上印染企业完成出口交货值345.91亿元,同比下降16.83%。

2019-2020年中国规模以上印染企业完成出口交货值

资料来源:中国纺织报、国家统计局、智研咨询整理

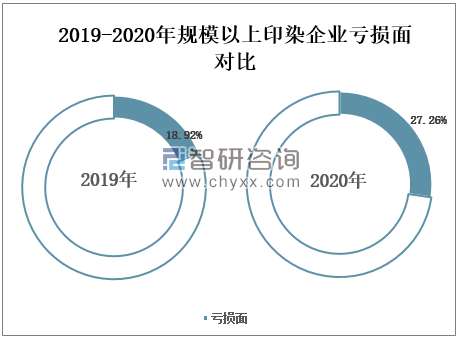

2019年中国规模以上印染企业的亏损面18.92%;2020年1581家规模以上印染企业亏损户数431户,亏损面27.26%,同比扩大8.34个百分点。

2019-2020年中国规模以上印染企业亏损面对比

资料来源:中国纺织报、国家统计局、智研咨询整理

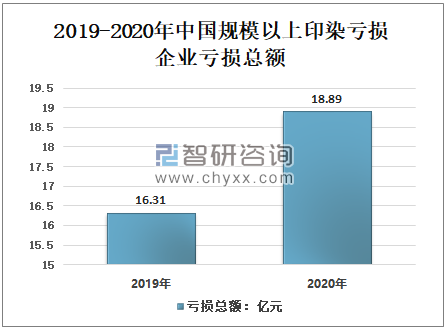

2019年中国规模以上印染亏损企业亏损总额16.31亿元;2020年中国规模以上印染亏损企业亏损总额18.89亿元,同比增长15.82%。

2019-2020年中国规模以上印染亏损企业亏损总额

资料来源:中国纺织报、国家统计局、智研咨询整理

2020年中国作为全球唯一实现正增长的主要经济体,显示出强大的经济发展韧劲,这为印染行业实现持续复苏提供了有力保障。2021年,在以国内大循环为主的“双循环”新发展格局加快构建的大背景下,依托中国全球规模最大、最完备的纺织工业体系,印染行业具备经济运行实现稳步向好的基础和条件。

三、纺织印染行业实现低碳经济发展的重要性及行业发展趋势

1、纺织印染行业实现低碳经济发展的重要性

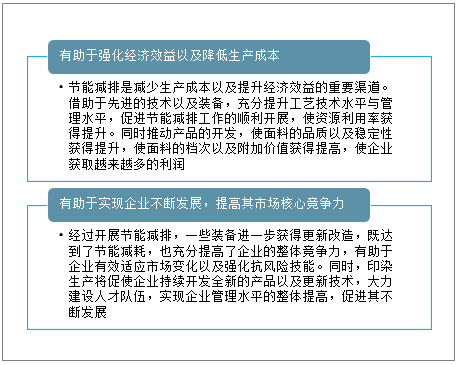

在纺织产业链中,印染行业是重要组成部分,在提升纺织品附加值、带动服装业发展起着关键作用,印染行业要加快产业转型升级、革新工艺技术。

随着全球气候变暖问题的逐渐严重化,绿色经济发展理念需充分落实在企业的可持续发展战略部署中。低碳经济理念,不仅指达到低排放标准,还意味着建立低污染处理体制。

纺织印染行业实现低碳经济发展的重要性

资料来源:智研咨询整理

2、纺织印染行业的低碳发展趋势

在未来,纺织印染产品一定会获得深入发展,实现低碳经济发展,实现市场的多样性,也是纺织业的核心发展方向。

为实现国内纺织印染行业的深入、有效发展,面对国际激烈的竞争以及挑战,有效创建“资源节约型”社会,实现经济快速、持续发展,纺织印染行业实现低碳经济发展已经成为大势所趋。实现低碳经济,转变现有落后的行业发展模式,对接国际行业发展标准与思想,顺应时代发展建大建强“纺织强国”

纺织印染行业的低碳发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国印染行业市场竞争态势及前景战略研判报告

《2026-2032年中国印染行业市场竞争态势及前景战略研判报告》共八章,包含中国印染行业重点区域市场分析,印染行业主要企业生产经营分析,印染行业发展前景与投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国印染行业产业链图谱、发展历程、发展现状、重点企业以及发展趋势分析:国内纺织品市场持续增长将推动印染布产量增加 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国印染产业发展现状及重点企业经营情况分析:营业收入达2949.87亿元[图]](http://img.chyxx.com/images/2022/0311/2c1b1e7996f1f84d14e9ddacbe1cbee744628e94.jpg?x-oss-process=style/w320)

![2020年中国印染行业产业链及发展前景分析:开始转型升级,进一步加剧行业洗牌[图]](http://img.chyxx.com/2021/10/T7161NF60K_m.png?x-oss-process=style/w320)