数字阅读是指阅读的数字化,主要变现形式有阅读对象的数字化和阅读方式的数字化。起源于个人站点的数字阅读,以呈现小说内容为主。在互联网产业快速发展的当代,数字阅读经过多年的发展,逐渐摸索出了一套成熟的运营模式,在发展过程中,数字阅读的内容逐渐由单一化向多元化演进,并在载体方面完成了从 PC客户端向移动客户端的飞跃。

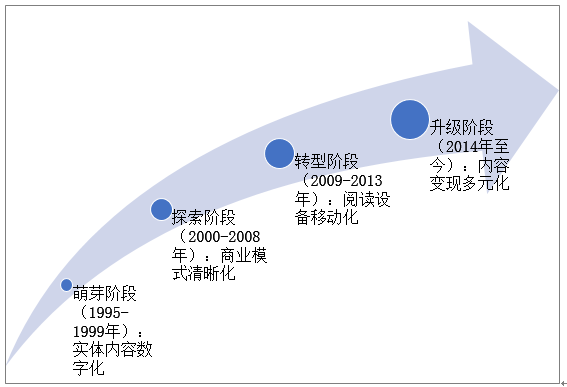

1、发展历史

(1)萌芽阶段(1995-1999年):实体内容数字化

互联网发展之初,虽然传输率较低,传输内容也较为稀缺,但是网络传输的两大特性—资源共享及免费空间,为数字阅读的出现及发展提供了机会。

数字阅读发展之初,个人站点大量出现,但此时其内容大部分是转载的或是对实体内容的扫描, 到后期才衍生出一些含有互联网元素的传统小说作品。

(2)探索阶段(2000-2008年):商业模式清晰化

随着网络技术的进一步普及,用户数量猛增,内容需求与供给之间的矛盾随之出现。21世纪初,网络泡沫的破裂以及用户个人书站潮流的逐渐消退,为电子阅读市场提供了更多的探索创新机会。

在技术进步的背景下,网络上将论坛作为资料库的专业网络书站大量出现, 这些网络站点经过不懈的探索与转型后, 逐渐实现了商业化运营。 在这个时期, 网络上的有声读物得到了进一步发展,与网络文学小说及传统小说一起填补了市场空白。此时市场上也涌现了不少成功的公司以及全新的运营方式,如2000年成立的中文在线。

(3)转型阶段(2009-2013年):阅读设备移动化

移动互联技术的进步、智能手机的普及、用户获取信息渠道的拓宽,进一步促进了碎片化娱乐消费市场的开启及拓展。

技术的进步,促使网络数字阅读从电脑端迅速向移动端迁移,众多移动阅读平台随之产生,三大运营商相继完成了产业布局:2008年,盛大文学成立并在线下出版和发行领域开展业务;在同一年,移动阅读分发平台掌阅成立;一年后, 移动、电信以及联通分别成立了数字阅读基地。

(4)升级阶段(2014年至今):内容变现多元化

数字阅读进入移动互联时代,其中重要的推力就包括移动终端的普及、4G商用进程的进一步推进以及移动端网民数量的激增。

数字阅读市场不断发展,互联网巨头也在此时开始入局发力,市场竞争格局形成并趋于稳定。2014-2015年,百度、阿里、腾讯三大互联网界巨头分别成立了自己的网络阅读平台,一年后,腾讯收购盛大文学,并将合并后的阅读平台称为阅文集团。2017年,掌阅集团完成集资并成功上市,阅文集团也在同年上市。这个时期,在数字阅读市场越来越发达的背景下,泛娱乐概念被普遍认可,IP联动成为开发的重点项目。

我国数字阅读发展阶段

资料来源:智研咨询整理

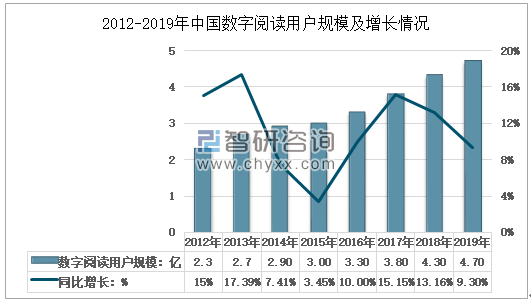

2、数字阅读用户规模

智研咨询发布的《2021-2027年中国数字阅读行业发展现状调查及竞争战略分析报告》显示:伴随着我国“互联网+”的快速发展,数字阅读已成为人们获取知识、信息的主要方式,数字阅读用户规模不断增加。数据显示,2012年我国数字阅读用户总量仅为2.3亿,到2019年增至4.7亿。

2012-2019年中国数字阅读用户规模及增长情况

资料来源:中国音像与数字出版协会、智研咨询整理

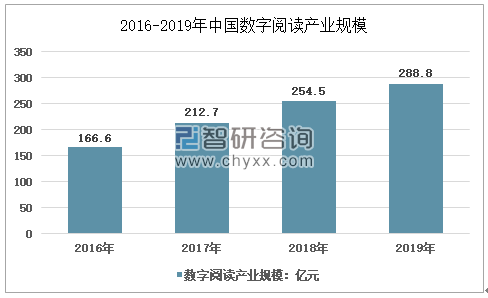

3、数字阅读市场规模

阅读新风尚带动产业繁荣发展。数据显示,2016年我国数字阅读产业规模为166.6亿元,2018年中国数字阅读整体市场规模达254.5亿元。2019年为288.8亿元,同比增长13.48%。

2015-2019年中国数字阅读产业规模情况

资料来源:中国音像与数字出版协会、智研咨询整理

目前,我国大众阅读市场是数字阅读产业发展的主导力量,2019年大众阅读规模为275.3亿元,占比达95.34%;专业阅读市场规模较小,仅为13.5亿元,占比4.66%。

2016-2019年中国数字阅读细分产业规模

资料来源:中国音像与数字出版协会、智研咨询整理

4、数字阅读行业收入结构

数字阅读收入主要有订阅收入、版权收入、广告收入、电子阅读器收入和其他收入。目前,订阅收入仍然是数字阅读的主要来源,但占比在不断下降,从2015年的90.5%降为2019年的60.8%;而版权收入增幅十分明显,从2015年的3.4%上升到2019年的28.9%。

2015-2019年中国数字阅读订阅和版权收入占比情况

资料来源:中国音像与数字出版协会、智研咨询整理

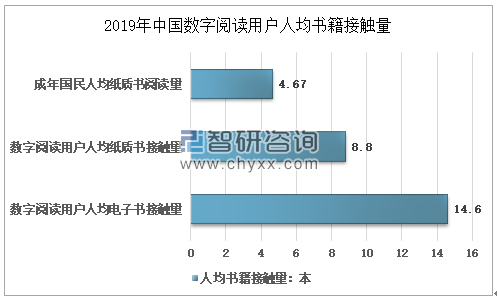

5、数字阅读人均书籍接触情况

近年来,随着我国数字阅读用户规模的不断增加,数字阅读用户的阅读量和付费意愿都有所提高。数据显示,2019年我国成年国民人均纸质书阅读量为4.67本,而数字阅读用户人均纸质图书接触量达8.8本,人均电子书接触量为14.6本。

2019年中国数字阅读用户人均书籍接触量

资料来源:中国音像与数字出版协会、智研咨询整理

6、数字阅读内容作者数量情况

数字阅读产业的发展使得数字阅读作者数量不断增加,数据显示,2015年我国数字阅读内容作者数量为480万人,2019年增至929万人。

2015-2019年中国数字阅读内容作者数量情况

资料来源:中国音像与数字出版协会、智研咨询整理

从作者年龄分布来看,90后已经成为了创作主力军,占比达58.8%;80后作者数量占比也较大,为26.8%;80前作者和00后作者占比还较小,分别为8.2%和6.2%。

2019年中国数字阅读内容创作者年龄分布

资料来源:中国音像与数字出版协会、智研咨询整理

7、数字阅读城市分布情况

从我国数字阅读用户地域分布来看,目前,三线及以下城市用户占比最大,达54.8%;其次是新一线/二线城市,数字阅读用户占比34.6%;而一线城市用户占比则为10.6%。在付费意愿方面,一线城市数字阅读用户付费意愿相对较高,为88.7%,平均每月花费为43.4元;新一线/二线城市用户的付费意愿为87.9%,平均每月花费40.9元;三线及以下城市付费意愿为84.8%,平均每月花费为35.8元。

2019年中国数字阅读用户地域分布情况

指标 | 一线城市 | 新一线/二线城市 | 三线及以下城市 |

用户占比:% | 10.6% | 34.6% | 54.8% |

一年平均阅读量:本 | 13.9本 | 14.4本 | 14.8本 |

电子书付费意愿:% | 88.7% | 87.9% | 84.8% |

喜爱阅读类型 | 经济管理 | 经济管理 | 搞笑幽默 |

平均每月花费:元 | 43.4元 | 40.9元 | 35.8元 |

资料来源:中国音像与数字出版协会、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国数字阅读行业发展模式分析及市场竞争策略报告

《2026-2032年中国数字阅读行业发展模式分析及市场竞争策略报告》共九章,包含中国数字阅读行业主要企业经营情况,数字阅读行业投资潜力分析,2026-2032年数字阅读行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国数字阅读行业政策汇总、产业链、发展现状、竞争格局分析:数字阅读行业持续发展,19岁至45岁是行业用户主力[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国数字阅读行业重点企业对比分析:平治信息vs掌阅科技 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国全民数字阅读产业规模及用户规模情况:数字阅读用户规模达5.06亿[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国数字阅读用户规模、市场规模及主要企业经营现状分析[图]](http://img.chyxx.com/2021/05/20210519132101.jpg?x-oss-process=style/w320)