继电器(英文名称:relay)是一种电控制器件,是当输入量(激励量)的变化达到规定要求时,在电气输出电路中使被控量发生预定的阶跃变化的一种电器。它具有控制系统(又称输入回路)和被控制系统(又称输出回路)之间的互动关系。通常应用于自动化的控制电路中,它实际上是用小电流去控制大电流运作的一种“自动开关”。故在电路中起着自动调节、安全保护、转换电路等作用。

汽车继电器是汽车零部件中重要的电子元器件,其主要功能是保护控制开关和实现自动控制,广泛用在启动、预热、冷却、风扇、空调、灯光、电喷、油泵等控制系统,传统汽车主电路电压为12V或24V,配套的低压继电器单价约3-6元,目前单车平均用量约30-40只。

智研咨询发布的《2021-2027年中国汽车继电器行业市场深度分析及未来趋势咨询报告》显示,2019年整个汽车行业受宏观经济放缓、汽车市场趋向饱和、国六排放提前实施等多种因素影响,致使汽车销量持续下降,车企效益下滑。2019年我国汽车产销分别为2572.1万辆和2576.9万辆,同比下降7.5%和8.2%,产销降幅比2018年分别扩大3.3%和5.4%。原本高补贴高增长的新能源汽车行业,自7月宣布补贴退坡后,销量出现断崖式下滑,受此影响全年产销分别为124.2万辆和120.6万辆,同比下降2.3%和4.0%。

2019年,汽车出口102.4万辆,同比下降1.6%。其中乘用车出口72.5万辆,同比下降4.3%;商用车出口29.9万辆,同比增长5.7%。2019年中国汽车进口105万辆。

2013-2019年中国汽车供需平衡情况

资料来源:中国汽车工业协会、中国海关、智研咨询整理

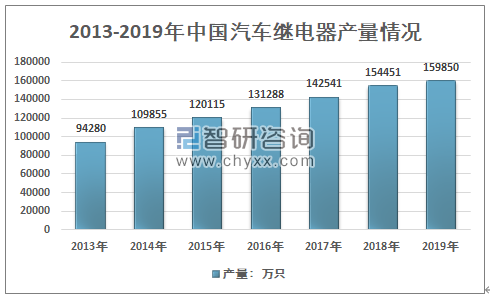

中国是汽车继电器的主要生产基地,约占到全球总产出的38%,生产企业众多,市场竞争较为激烈。近几年,我国汽车用继电器产量呈现稳定增长态势,从2013年的94280万只增长到了2019年的159850万只。

2013-2019年中国汽车继电器产量情况

资料来源:智研咨询整理

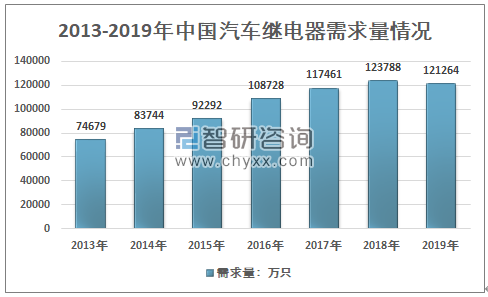

近年来,在国家宏观经济政策导向下,汽车下乡、新能源汽车等领域对汽车继电器的应用需求日益增大,我国汽车继电器行业投资也正在经历产品由低端向中高端的转型。2019年我国汽车用继电器需求量121264万只,其中,传统汽车继电器需求量90022万只;新能源汽车继电器需求量5092万只;汽车后市场继电器需求量26150万只。

2013-2019年中国汽车继电器需求量情况

资料来源:智研咨询整理

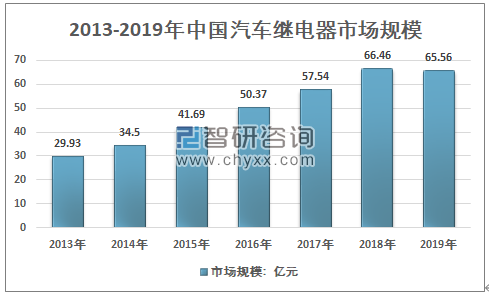

汽车继电器市场规模自2013年的29.93亿元增长到2019年的65.56亿元,新能源等新兴产业的发展为汽车用继电器行业提供了广阔的市场前景。近年来,新能源等新兴领域蓬勃发展,为汽车用继电器行业的发展提供了新的历史机遇。

2013-2019年中国汽车继电器市场规模走势

资料来源:智研咨询整理

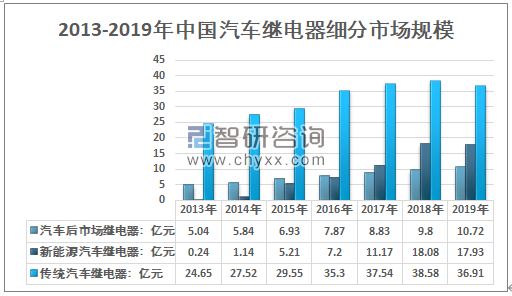

2019年我国汽车继电器市场规模65.56亿元,其中,传统汽车继电器市场规模36.91亿元,占比56.3%;新能源汽车继电器市场规模17.93亿元,占比27.35%;汽车后市场继电器市场规模10.72亿元,占比16.35%。

2013-2019年中国汽车继电器细分市场规模

资料来源:智研咨询整理

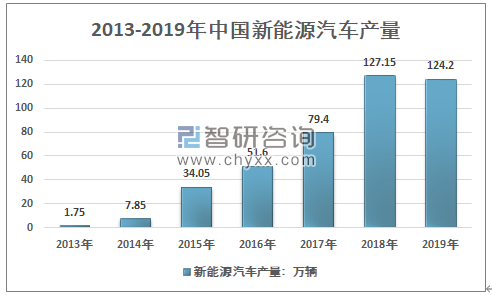

2013-2019年,国内新能源汽车产量经历了爆发式增长,由2013年的 1.75万辆增至2019年的124.20万辆,其中,2014年和2015年销量增长率均超过300%。在国家政策推动下,未来新能源汽车市场具有较大增长空间。国务院发布的《中国制造2025》明确提出,到 2020 年中国自主品牌新能源汽车年销售量将突破200万台。

2013-2019年中国新能源汽车产量

资料来源:中国汽车工业协会、智研咨询整理

因此,在全球能源消费更新换代及我国大力推动新能源发展的战略要求下,新能源汽车销量呈现增长趋势,与之配套的基础设施,包括充换电站、充电桩的 快速大规模投建,为汽车用继电器行业的增长开辟了广阔的市场空间。

相比于传统汽车继电器较为成熟、外资把持、不易切入的供应体系,高压直流继电器的供应商起跑线更为接近,格局也更为开放。行业龙头中,松下与日系、欧美系知名主机厂均保持合作关系。经过多年的发展以及部分外资企业收缩国内继电器产业规模后,我国民营继电器企业也在不断成长,主要外资企业在国内的竞争能力和优势受到明显削弱,逐渐改变了过去国内汽车继电器市场由外资企业主导的局面。

汽车继电器主要制造商覆盖车企情况

制造商 | 配套车企 |

泰科 | 大众、戴姆勒、伊顿、奇瑞、奥迪、雪铁龙、宝马、雷诺 |

欧姆龙 | 宝马、福特、本田、标致、铃木、伊顿、戴姆勒 |

松下 | 戴姆勒、东风、本田、长安、一汽、三菱 |

LS产电 | 宝马、现代等 |

上海沪工 | 大众、通用、长城、江淮 |

宏发股份 | 国内:吉利、上汽、北汽、长安、铃木、一汽、奇瑞、比亚迪、长城等;国外:大陆、奔驰、宝马、奥迪、通用、菲亚特、福特、现代、起亚等;海拉:戴姆勒、大众、福特、通用、路虎、日产、欧宝 |

资料来源:智研咨询整理

全球汽车继电器市场主要以汽车传统强国日本和德国为主,欧姆龙由于经营情况等问题,陆续关闭中国工厂,直接降低了全球汽车继电器市场份额,松下和泰科占据了全球汽车继电器市场的领导地位。近些年,随着中国汽车制造业的崛起,中国汽车继电器企业逐渐从第二梯队向第一梯队迈进。

全球汽车继电器市场分级

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车继电器行业市场发展现状及投资策略研究报告

《2026-2032年中国汽车继电器行业市场发展现状及投资策略研究报告》共十二章,包含2026-2032年汽车用继电器行业投资环境分析,2026-2032年汽车用继电器行业投资建议,汽车用继电器行业投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国汽车继电器行业发展历程、供需情况、市场规模、竞争格局及趋势研判:汽车产销量双双突破3400万辆,为汽车继电器行业提供广阔空间[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2023年中国汽车继电器市场蓬勃发展,国产化进程不断加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)