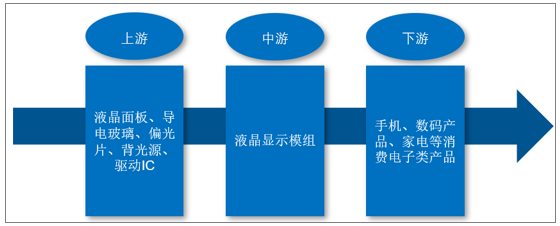

液晶显示模组制造业产业链可按产品的原料、集成和应用分为上中下游,其中上游主要是液晶显示模组关键材料或重要组件的制造,包括液晶面板、导电玻璃、偏光片、背光源、驱动IC 等,专业化分工精细,相互协作。但中高端液晶显示器件和材料的供应主要被国外企业控制,如玻璃基板被美国康宁、日本旭硝子、电气硝子垄断,液晶被德国默克和日本智索垄断,偏光片市场被日东电工、 LG 化学和住友化学垄断,我国中高端原材料仍然依赖进口。中游则是将原料集成不同类型的显示模组,主要将不同尺寸TFT 液晶面板按客户个性化的需求加工成TFT显示模组(TFT-LCM),主要应用于手机和平板电脑;下游则是手机、数码产品、家电等消费电子类产品,品种多样,竞争性强,产品品牌效应明显,市场变化快。

液晶显示模组产业链示意图

资料来源:智研咨询整理

目前,液晶显示已经全面占领了显示领域的市场,而显示行业厂商为了扩大市场占有率、提升自身效益就必须在技术上推陈出新。随着液晶显示产品的普及,现在液晶显示的技术也呈现出多种多样,作为液晶显示产业大国,更需了解技术演进,走在技术前段,才能长远发展显示产业。

行业主要法规和政策性文件

主要政策法规 | 主要内容 | 发布单位 |

《关于推动先进制造业和现代服务业深度融合发展的实施意见》 | 优化供应链管理。提升信息、物料、资金、产品等配置流通效率,推动设计、采购、制造、销售、消费信息交互和流程再造,形成高效协同、弹性安全、绿色可持续的智慧供应链网络。 | 发改委等8部委(2019.11) |

《产业结构调整指导目录(2019年本)》 | 将“二十八、信息产业,21、新型电子元器件(片式元器件、频率元器件、混合集成电路、电力电子器件、光电子器件、敏感元器件及传感器、新型机电元件、高密度印刷电路板和柔性电路板等)制造”列入鼓励类产业。 | 发改委(2019.11) |

《扩大和升级信息消费三年行动计划(2018-2020)》 | 进一步落实鼓励软件和集成电路发展的若干政策,加大现有支持中小微企业税收政策落实力度。 | 工信部、发改委(2018.7) |

《关于开展供应链创新与应用试点的通知》 | 创新发展流通供应链。推动企业与供应商、生产商实现系统对接,构建流通与生产深度融合的供应链协同平台,实现供应链需求、库存和物流实时共享可视。 | 商务部等8部委(2018.4) |

《高端智能再制造行动计划(2018-2020年)》 | 加快实施绿色制造,推动工业绿色发展,聚焦盾构机、航空发动机与燃气轮机、医疗影像设备、重型机床及油气田装备等关键件再制造,以及增材制造、特种材料、智能加工、无损检测等绿色基础共性技术在再制造领域的应用,推进高端智能再制造关键工艺技术装备研发应用与产业化推广,推动形成再制造生产与新品设计制造间的有效反哺互动机制,完善产业协同发展体系,加强标准研制和评价机制建设,探索高端智能再制造产业发展新模式,促进再制造产业不断发展壮大。 | 工信部(2017.11) |

《“十三五”先进制造技术领域科技创新专项规划》 | 指出亟需加强制造基础能力方面的科技创新,制造业基础技术研究能力薄弱已经成为当前制约我国制造业发展的主要瓶颈,其中基础材料、关键基础零部件、电子元器件、集成电路、传感器、控制系统、软件工具及平台等众多领域的基础研究、关键技术研究、关键工艺研究都没有掌握自主核心技术,工艺装备、测试与实验装备、标准化等共性技术自主创新能力薄弱,亟需科技攻关。 | 科技部(2017.04) |

《“十三五”国家战略性新兴产业发展规划》 | 提升核心基础硬件供给能力。启动集成电路重大生产力布局规划工程,推动产业能力实现快速跃升。发展多元化、个性化、定制化智能硬件和智能化系统,重点推进智能家居、智能汽车、智慧农业、智能安防、智慧健康、智能机器人、智能可穿戴设备等研发和产业化发展。大力发展智能制造系统。推动新能源汽车、新能源和节能环保产业快速壮大,构建可持续发展新模式。 | 国务院(2016.12) |

《信息产业发展指南》 | 2020年,电子信息制造业主营业务收入目标为14.7万亿元。突破人工智能、低功耗轻量级系统、智能感知、新型人机交互等关键核心技术,重点发展面向下一代移动互联网和信息消费的智能可穿戴、智慧家庭、智能车载终端、智慧医疗健康、智能机器人、智能无人系统等产品,面向特定需求的定制化终端产品,以及面向特殊行业和特殊网络应用的专用移动智能终端产品。积极推进工业电子、医疗电子、汽车电子、能源电子、金融电子等产品研发应用。组织开展工业互联网试点示范,全面打造低时延、高可靠、广覆盖的工业互联网。 | 工信部、发改委(2016.12) |

《鼓励进口技术和产品目录(2016年版)》(发改产业[2016]1982号) | 将新型电子元器件(片式元器件、频率元器件、混合集成电路、电力电子器件、光电子器件、敏感元器件及传感器、新型机电元件、高密度印刷电路板和柔性电路板等)制造(C27)继续列为鼓励发展的重点行业,对符合国家产业政策和专项规划的投资类项目项下进口生产性设备、零部件(不予免税产品目录中产品除外)给予贴息支持。 | 发改委、财政部、商务部(2016.09) |

《中国制造2025》 | 加快提升产品质量。实施工业产品质量提升行动计划,针对汽车、高档数控机床、轨道交通装备、大型成套技术装备、工程机械、特种设备、关键原材料、基础零部件、电子元器件等重点行业,组织攻克一批长期困扰产品质量提升的关键共性质量技术,加强可靠性设计、试验与验证技术开发应用,推广采用先进成型和加工方法、在线检测装置、智能化生产和物流系统及检测设备等,使重点实物产品的性能稳定性、质量可靠性、环境适应性、使用寿命等指标达到国际同类产品先进水平。 | 国务院(2015.05) |

资料来源:智研咨询整理

近年来,随着手机、数码相机、平板电脑等消费类电子产品的快速发展,液晶显示模组制造业作为其配套产业也随之发展,由于其市场需求较大、技术含量相对产业链上游较低, 投资该行业的企业日益增加。经过全球性金融危机的洗礼,目前我国液晶显示模组生产企业竞争越来越体现在综合竞争力方面。

液晶显示模组主要竞争要素

主要政策法规 | 主要内容 | 发布单位 |

《关于推动先进制造业和现代服务业深度融合发展的实施意见》 | 优化供应链管理。提升信息、物料、资金、产品等配置流通效率,推动设计、采购、制造、销售、消费信息交互和流程再造,形成高效协同、弹性安全、绿色可持续的智慧供应链网络。 | 发改委等8部委(2019.11) |

《产业结构调整指导目录(2019年本)》 | 将“二十八、信息产业,21、新型电子元器件(片式元器件、频率元器件、混合集成电路、电力电子器件、光电子器件、敏感元器件及传感器、新型机电元件、高密度印刷电路板和柔性电路板等)制造”列入鼓励类产业。 | 发改委(2019.11) |

《扩大和升级信息消费三年行动计划(2018-2020)》 | 进一步落实鼓励软件和集成电路发展的若干政策,加大现有支持中小微企业税收政策落实力度。 | 工信部、发改委(2018.7) |

《关于开展供应链创新与应用试点的通知》 | 创新发展流通供应链。推动企业与供应商、生产商实现系统对接,构建流通与生产深度融合的供应链协同平台,实现供应链需求、库存和物流实时共享可视。 | 商务部等8部委(2018.4) |

《高端智能再制造行动计划(2018-2020年)》 | 加快实施绿色制造,推动工业绿色发展,聚焦盾构机、航空发动机与燃气轮机、医疗影像设备、重型机床及油气田装备等关键件再制造,以及增材制造、特种材料、智能加工、无损检测等绿色基础共性技术在再制造领域的应用,推进高端智能再制造关键工艺技术装备研发应用与产业化推广,推动形成再制造生产与新品设计制造间的有效反哺互动机制,完善产业协同发展体系,加强标准研制和评价机制建设,探索高端智能再制造产业发展新模式,促进再制造产业不断发展壮大。 | 工信部(2017.11) |

《“十三五”先进制造技术领域科技创新专项规划》 | 指出亟需加强制造基础能力方面的科技创新,制造业基础技术研究能力薄弱已经成为当前制约我国制造业发展的主要瓶颈,其中基础材料、关键基础零部件、电子元器件、集成电路、传感器、控制系统、软件工具及平台等众多领域的基础研究、关键技术研究、关键工艺研究都没有掌握自主核心技术,工艺装备、测试与实验装备、标准化等共性技术自主创新能力薄弱,亟需科技攻关。 | 科技部(2017.04) |

《“十三五”国家战略性新兴产业发展规划》 | 提升核心基础硬件供给能力。启动集成电路重大生产力布局规划工程,推动产业能力实现快速跃升。发展多元化、个性化、定制化智能硬件和智能化系统,重点推进智能家居、智能汽车、智慧农业、智能安防、智慧健康、智能机器人、智能可穿戴设备等研发和产业化发展。大力发展智能制造系统。推动新能源汽车、新能源和节能环保产业快速壮大,构建可持续发展新模式。 | 国务院(2016.12) |

《信息产业发展指南》 | 2020年,电子信息制造业主营业务收入目标为14.7万亿元。突破人工智能、低功耗轻量级系统、智能感知、新型人机交互等关键核心技术,重点发展面向下一代移动互联网和信息消费的智能可穿戴、智慧家庭、智能车载终端、智慧医疗健康、智能机器人、智能无人系统等产品,面向特定需求的定制化终端产品,以及面向特殊行业和特殊网络应用的专用移动智能终端产品。积极推进工业电子、医疗电子、汽车电子、能源电子、金融电子等产品研发应用。组织开展工业互联网试点示范,全面打造低时延、高可靠、广覆盖的工业互联网。 | 工信部、发改委(2016.12) |

《鼓励进口技术和产品目录(2016年版)》(发改产业[2016]1982号) | 将新型电子元器件(片式元器件、频率元器件、混合集成电路、电力电子器件、光电子器件、敏感元器件及传感器、新型机电元件、高密度印刷电路板和柔性电路板等)制造(C27)继续列为鼓励发展的重点行业,对符合国家产业政策和专项规划的投资类项目项下进口生产性设备、零部件(不予免税产品目录中产品除外)给予贴息支持。 | 发改委、财政部、商务部(2016.09) |

《中国制造2025》 | 加快提升产品质量。实施工业产品质量提升行动计划,针对汽车、高档数控机床、轨道交通装备、大型成套技术装备、工程机械、特种设备、关键原材料、基础零部件、电子元器件等重点行业,组织攻克一批长期困扰产品质量提升的关键共性质量技术,加强可靠性设计、试验与验证技术开发应用,推广采用先进成型和加工方法、在线检测装置、智能化生产和物流系统及检测设备等,使重点实物产品的性能稳定性、质量可靠性、环境适应性、使用寿命等指标达到国际同类产品先进水平。 | 国务院(2015.05) |

资料来源:智研咨询整理

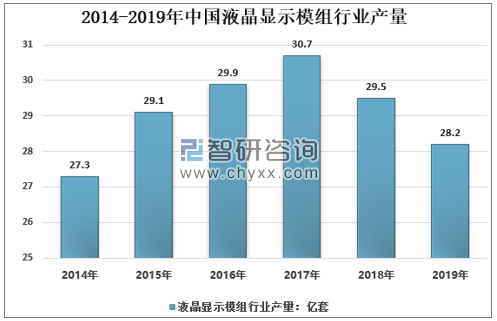

我国液晶显示模组行业产量在2016年达到最高点30.7亿套,此后行业产能有所调整,液晶显示模产量出现下降,到2019年时跌至28.2亿套。

2014-2019年中国液晶显示模组行业产量情况

资料来源:智研咨询整理

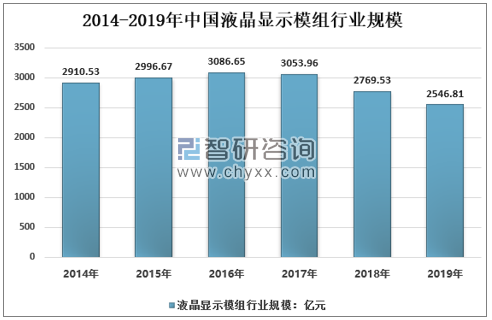

智研咨询发布的《2020-2026年中国液晶显示模组行业竞争格局分析及战略咨询研究报告》内容显示,2019年我国液晶显示模组规模约2546.81亿元,同比2018年的2769.53亿元下降了8.04%。

2014-2019年中国液晶显示模组规模情况

资料来源:智研咨询整理

2019年我国液晶显示模组需求量32.4亿套,产品均价约78.61元/套。

2011-2019年中国液晶显示模组需求量及均价走势

资料来源:智研咨询整理

2019年3月工业和信息化部、国家广播电视总局、中央广播电视总台《超高清视频产业发展行动计划(2019-2022年)》,表明按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。2022年,4K产业生态体系基本完善, 8K关键技术产品研发和产业化取得突破。因此,该行业在未来较长时间内,都将得到产业政策的支持。

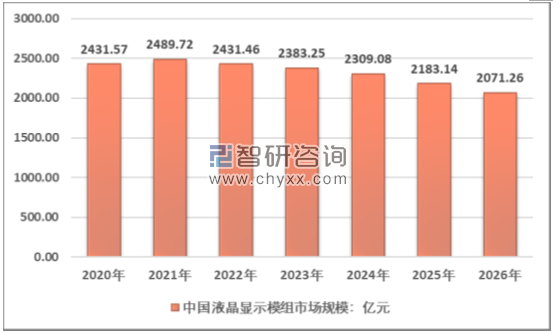

根据预测,2026年中国液晶显示模组市场规模为2071.26亿元。

2020-2026年中国液晶显示模组市场规模分析预测

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国液晶显示模组(LCD显示模组)行业现状分析:彩色触控显示产品在人机交互领域继续保持增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国数码喷印墨水生产工艺流程、产业链、供需现状、市场规模、竞争格局及未来发展趋势分析:环保化转型全面加速[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)