一、概况

合成纤维是由合成的高分子化合物制成的,常用的合成纤维有涤纶、锦纶、腈纶、氯纶、维纶、氨纶、聚烯烃弹力丝等。

合成纤维类别及特性

资料来源:智研咨询整理

二、合成纤维产量

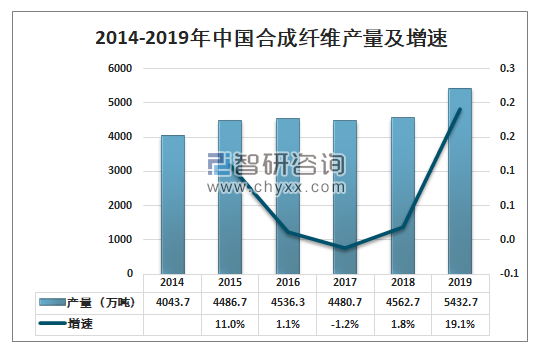

智研咨询发布的《2020-2026年中国合成纤维行业发展现状调查及发展战略咨询报告》数据显示:合成纤维是石油和天然气加工产品,目前占纤维总需求的比重大。合成纤维的成本容易受到原油价格波动的影响。2019年中国合成纤维产量5432.7万吨,比2018年增加870万吨,同比增长19.1%。

2014-2019年中国合成纤维产量及增速

资料来源:国家统计局、智研咨询整理

三、合成纤维进出口分析

2019年,全球合成纤维(涤纶、锦纶、腈纶)新增产能248万吨/年,合成纤维原料,包括精对苯二甲酸(PTA)、乙二醇(EG)、己内酰胺(CPL)、丙烯腈(AN),新增产能987万吨/年,9成以上来自中国,中国继续引领全球合成纤维产业快速发展,同时由于中国合成纤维原料大规模扩能,以及纺织行业向海外转移,导致全球合成纤维及其原料贸易流向发生重塑。

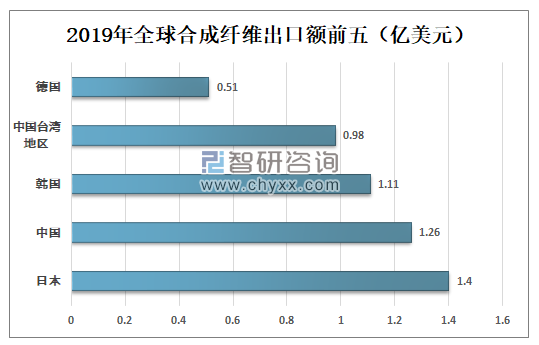

2019年合成纤维的主要出口国是日本1.4亿美元、中国1.26亿美元、韩国1.11亿美元、中国台湾地区0.98亿美元和德国0.51亿美元,占出口总额的76.45%。 其次是泰国4172万美元、美国3227万美元和奥地利2482万美元。2016年到2019年,主要出口国的出口额增长率最显著的是韩国116.15%、中国台湾地区31.89%和中国12.76%。

2019年全球合成纤维出口额前五

资料来源:中国海关、智研咨询整理

2019年全球合成纤维的主要进口国是中国2.62亿美元、意大利0.57亿美元和德国0.5亿美元是占进口总额的48.24%。其次是英国0.48亿美元、巴西0.42亿美元和美国0.36亿美元。2016年至2019年,进口额增长最为显著的是意大利63.61%、中国56.21%和德国19.52%。

2019年全球合成纤维进口额前五

资料来源:中国海关、智研咨询整理

四、企业分析

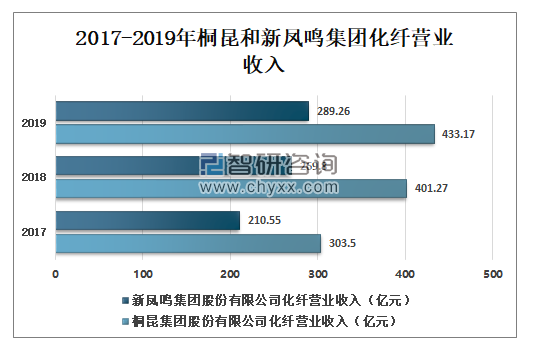

目前,中国合成纤维行业已形寡头垄断局面,行业进入壁垒较高。2019年,中国合成纤维行业新增产能主要来自桐昆和新凤鸣集团,强者恒强的局面进一步巩固。

2019年桐昆集团化纤营业收入433.17亿元,同比增长7.9%;新凤鸣集团化纤营业收入289.26亿元,同比增长7.2%。

2017-2019年桐昆和新凤鸣集团化纤营业收入

资料来源:公司公告、智研咨询整理

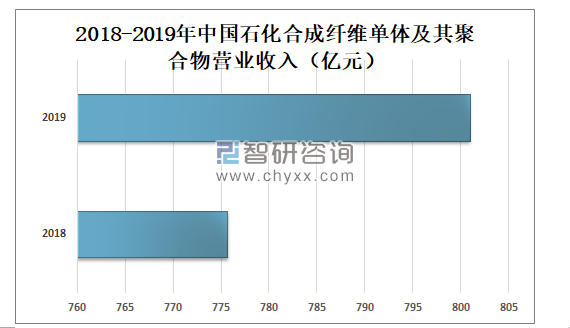

2019年中国石化合成纤维单体及其聚合物营业收入801亿元,比2018年增加25.28亿元,同比增长3.3%。

2018-2019年中国石化合成纤维单体及其聚合物营业收入

资料来源:公司公告、智研咨询整理

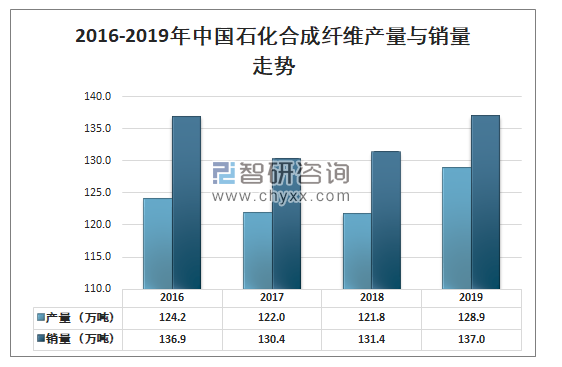

2019年中国石化合成纤维产量128.9万吨,比2018年增加7.1万吨,同比增长5.8%;中国石化合成纤维销量137万吨,比2018年增加5.6万吨,同比增长4.3%。

2016-2019年中国石化合成纤维产量与销量走势

资料来源:公司公告、智研咨询整理

五、发展趋势分析

2019年中国合成纤维及其原料大幅扩能导致全球贸易流向重塑,合成纤维原料进口规模逐渐下降,而出口市场更加倾向于“一带一路”国家。中国市场尤其是合成纤维原料市场也由以前的国企占主导的市场格局转向为国企民企共同分享市场的局面,大规模的产能释放导致价格下跌,从而大规模刺激了国内消费。

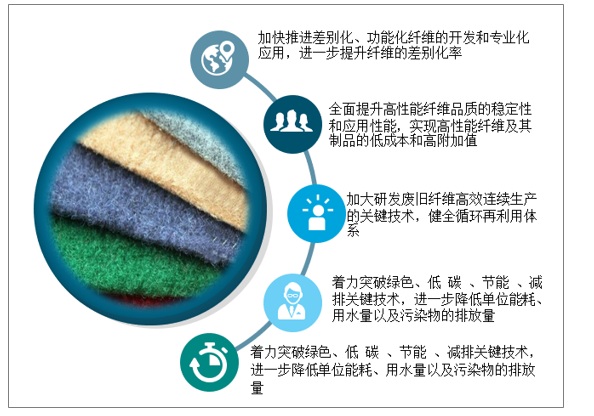

中国合成纤维工业发展趋势

2020年,中国投资继续拉动世界扩能快速增长,但是新冠疫情导致需求增速放缓。中国涤纶产业链金融属性进一步增强,将加强中国的影响力;消费升级将继续支持锦纶需求增长;而碳纤维的需求增长将带动腈纶的需求小幅提升。

2020年中国合成纤维及其原料产业的竞争将更加激烈,技术先进,成本低的企业将越来越有优势,逐步迫使落后产能加速出清。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国合成纤维行业市场现状调查及发展趋向研判报告

《2026-2032年中国合成纤维行业市场现状调查及发展趋向研判报告》共十一章,包含中国合成纤维领先企业经营分析,中国合成纤维发展趋势及投资风险分析,中国合成纤维投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询