一、互联网财富管理概述

财富管理是指根据客户需求,根据客户风险和收益的特点,为客户提供现金储蓄管理、投资组合管理、保险规划、信托服务、遗产规划、离岸资产管理、房地产管理等专业化定制服务。

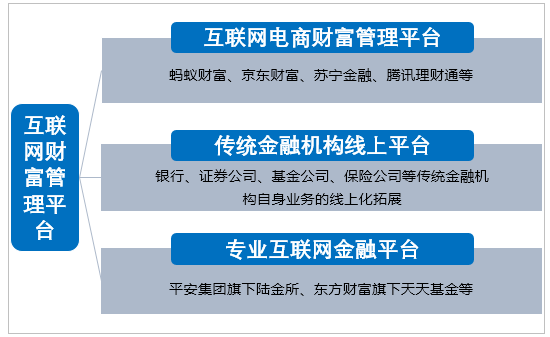

互联网财富管理则是通过数字智能互联网平台为客户提供财富管理服务。互联网财富管理根据平台参与者的类型划分,可分为互联网电子商务财富管理平台、传统金融机构在线平台和专业互联网金融平台。

互联网财富管理平台分类

资料来源:智研咨询整理

我国互联网财富管理行业起步较晚,发展可分为初步发展阶段(2013-2015年)和行业调整阶段(2016年至今)。2013年6月,蚂蚁金融服务集团货币基金余额宝上线,标志着中国互联网财富管理行业的正式启动。2014年,以蚂蚁金融服务集团、度小满理财(原"百度理财")、陆金所、京东金融、苏宁金融为代表的大型互联网金融平台开始与本地金融交易所建立合作关系,相继上线多种理财产品,进一步推动了互联网财富管理产业的发展。2016年8月,原银监会、工业和信息化部、公安部、国家互联网信息办公室联合发布了《网络借贷信息中介机构业务活动管理暂行办法》,规范了网上借贷行业,规范了网络贷款机构的运作,标志着中国政府对整个互联网金融业的监管趋于严格。2018年6月,中国证监会和中国人民银行联合发布《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》中,金融机构必须持有金融牌照才能成为销售主体,T +0设定快速赎回限额不超过1万元,且只有持有基金销售许可证的银行才能缓冲。政策的发布,限制了金融机构,特别是基金公司和基金销售公司的运作,中国互联网财富管理行业已进入严格监管的时代。

中国互联网财富管理行业发展历程

资料来源:智研咨询整理

中国互联网财富管理行业外部环境分析

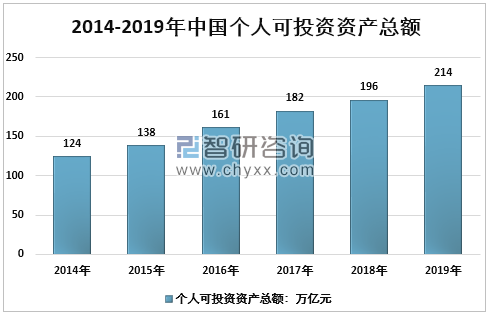

二、中国个人可投资资产总额

智研咨询发布的《2020-2026年中国互联网财富管理行业投资潜力分析及市场规模预测报告》显示:中国经济保持平稳向上趋势,居民收入水平继续提高,个人金融意识和需求继续增强,中国互联网财富管理行业有着广阔的发展空间。数据显示,中国个人可投资资产总额从2014年的124万亿元增加到2019年的214万亿元,复合年增长率为11.53%。随着中国房地产市场的调控和居民投资和财富管理理念的大众化,我国居民资产配置正逐步从非金融资产(主要是房地产)向金融资产转移。居民金融资产配置需求的增加,促进了财富管理行业财富管理服务的优化。

2014-2019年中国个人可投资资产总额

资料来源:智研咨询整理

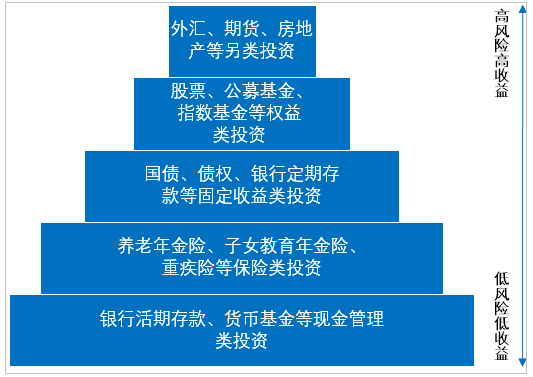

三、财富管理方式

随着个人投资资产规模的扩大,对财富管理的需求也越来越大。由于消费水平、收入水平、风险偏好等存在差异,居民对理财的需求水平不同。在财富管理需求金字塔中,塔基是低风险、低回报的金融产品,如银行存款、货币基金等现金管理产品。金字塔级别越高,相应的财富管理投资风险和回报率越高,如外汇、期货等另类投资波动性和平均回报率较高。互联网理财行业以客户为中心,根据客户的风险偏好、收入偏好等条件为客户提供配套的财富管理服务,满足不同客户多样化的理财需求。

财富管理资产配置金字塔

资料来源:智研咨询整理

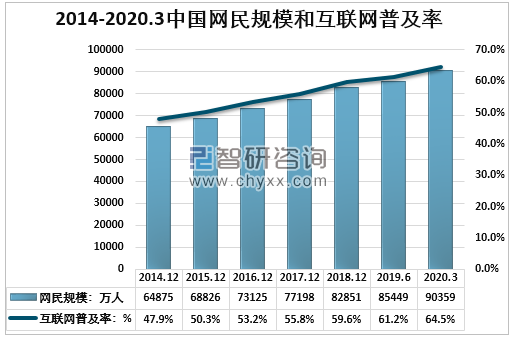

四、中国互联网渗透率

我国互联网技术发展迅速,互联网使用规模不断扩大,促进了互联网财富管理行业的不断发展。2019年3月,十三届人大二次会议通过了《2019年国务院政府工作报告》,提出继续推进互联网普及,推动互联网加速降低收费,支持经济优质发展。据中国互联网络信息中心报告,2020年一季度,中国互联网用户总数为9.04亿,比2018年底增加7508万户,互联网普及率为64.5%,比2018年底高4.9个百分点。互联网的普及为财富管理行业的多渠道、数字化、智能化发展奠定了基础,促进了互联网财富管理产业市场规模扩容。

2014-2020.3中国网民规模和互联网普及率

资料来源:CNNIC、智研咨询整理

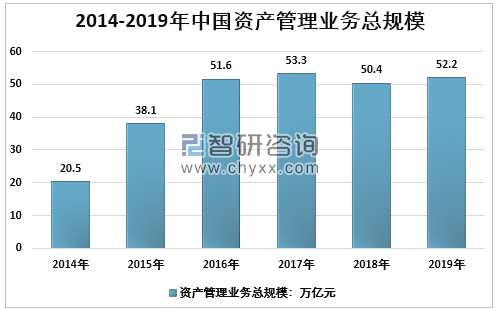

五、中国资产管理业务总规模

中国投资环境日益改善,投资产品种类逐步多样化,各种资产管理计划日趋成熟,为中国居民创造了良好的财富管理氛围。中国政府大力推进多层次资本市场建设,加强对财富管理行业的多层次监管,重视保护投资者合法权益,推动中国居民财富管理规模逐步扩大。据中国证券投资基金业协会数据,截至2019年四季度末,基金管理公司及其子公司、证券公司、期货公司、私募基金管理机构资产管理业务总规模约52.23万亿元,其中,公募基金规模14.77万亿元,证券公司及其子公司私募资产管理业务规模10.83万亿元,基金管理公司及其子公司私募资产管理业务规模8.53万亿元,基金公司管理的养老金规模2.41万亿元,期货公司及其子公司私募资产管理业务规模1429亿元,私募基金规模14.08万亿元,资产支持专项计划规模1.65万亿元。

2014-2019年,中国资产管理业务总规模以20.55%的复合增长率增长,其中私募基金管理机构资产管理业务规模年复合增长率为46.35。互联网渗透率提高和投资环境的不断改善,为我国居民实现财富管理互联网化提供了便利,促进了我国互联网财富管理产业的发展。

2014-2019年中国资产管理业务总规模

资料来源:中国证券投资基金业协会、智研咨询整理

各类资产管理业务只数及规模(截至2019年四季度末)

业务类型 | 产品数量(只) | 资产规模(亿元) |

公募基金 | 6544 | 147673 |

证券公司资管计划 | 16978 | 108310 |

基金公司资管计划 | 5374 | 43444 |

养老金 | 1629 | 24131 |

基金子公司资管计划 | 5678 | 41885 |

期货公司资管计划 | 1219 | 1429 |

私募基金 | 81710 | 140830 |

资产支持专项计划 | 1577 | 16491 |

合计 | 119623 | 522252 |

资料来源:中国证券投资基金业协会、智研咨询整理

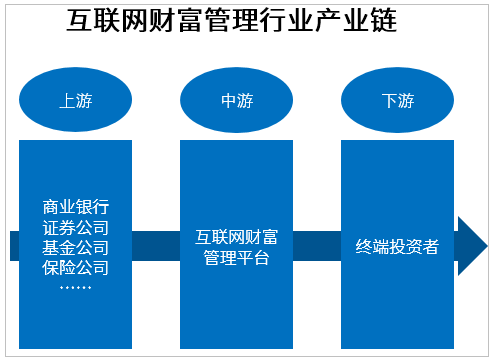

六、中国互联网财富管理行业产业链

中国互联网财富管理行业产业链可分为上、中、下游三部分。产业链上游参与主体为产品供应商,中游参与主体为互联网财富管理平台,下游涉及终端投资者。

中国互联网财富管理行业产业链

资料来源:智研咨询整理

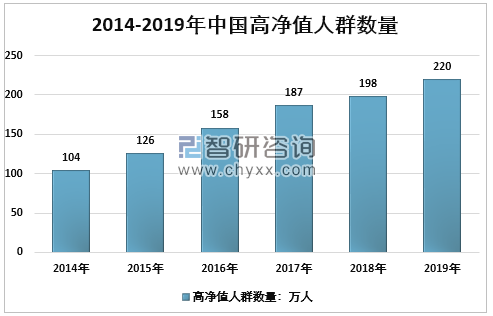

七、中国高净值人群数量及可投资额

中国互联网财富管理产业链下游涉及最终投资者。在互联网金融和普惠金融发展的背景下,我国互联网财富管理的下游最终投资者从少数高净值群体逐步向整个群体扩展,极大地提高了互联网财富管理的服务需求和潜在用户规模。高净值投资者需要更高的互联网财富管理平台和更复杂的财富管理需求,随着中国经济的发展和居民财富的积累,我国高净值投资者的数量不断增加。截至2019年底,中国高净值人口达到220万,2014-2019年复合增长率为16.17%。

2014-2019年中国高净值人群数量

资料来源:智研咨询整理

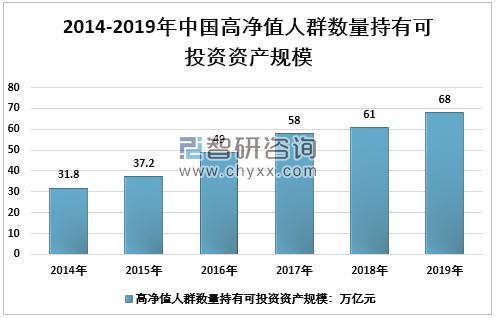

随着高净值人口数量的增加,中国高净值人群持有的可投资资产规模继续扩大。截至2019年底,中国高净值人群可投资资产为68万亿元,过去五年复合年增长率为16.42%。中国高净值人群数量的增加和可投资资产的规模,促进了财富管理行业的不断更新和升级,促进了互联网财富管理行业的进一步发展。

2014-2019年中国高净值人群持有可投资资产规模

资料来源:智研咨询整理

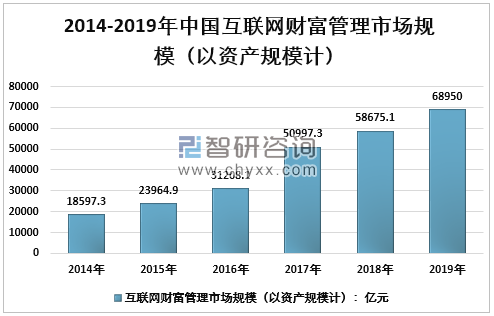

八、互联网财富管理市场规模

2014-2019,中国互联网财富管理市场规模从18597.3亿元到689.5亿元,年复合增长率为29.96%,中国互联网财富管理行业市场规模持续增长的原因有:(1)中国互联网技术的不断发展,促进了移动互联网用户的不断扩张,促进了互联网财富管理行业的进一步发展;(2)中国居民收入水平提高,居民对互联网理财的认识也不断提高,促进了互联网财富管理产业的快速发展;(3)"互联网"促进移动互联网、云计算、大数据、物联网等高新技术产业与传统财富管理的结合,促进财富管理产业的在线、数字化、智能化发展。

2014-2019年中国互联网财富管理行业市场规模(以资产规模计)

资料来源:智研咨询整理

云计算、大数据和人工智能等高科技技术可以为财富管理机构提供数据支持,以提高效率和降低成本。互联网财富管理平台利用大数据、智能数据分析等技术分析投资者行为,收集投资者行为数据等信息,根据数据趋势估计投资者行为趋势、风险偏好和信用属性的特点,实现财富管理资源的准确匹配。互联网帮助财富管理机构建立投资者和产品数据库,准确定位投资者需求,促进互联网财富管理产业的发展。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国半导体封装测试消耗型硬件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国际厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国综合电力工程服务行业产业链、市场规模、市场布局、竞争格局及发展趋势研判:行业增长空间持续释放,结构进一步向工程总承包业务倾斜[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国间充质干细胞培养基行业主要成分、产业链、市场规模、新产品分析:临床合规驱动国产替代加速,行业迈入"无血清、成分明确"新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)区域上牌量分析:广东、河南、北京上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)品牌份额分析:申驰上牌量位居首位,达270辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)