一、农村电商产业链、发展模式及发展历程介绍

农村电子商务是电子商务在农村的具体应用,指在农村场景下开展的电子商务业务。可以概括为一个区域内所有涉及农村电商经济形态的总和,涵盖了整个“互联网+”三农体系的大部分,典型农村电商平台包括赶街网、卖货郎、淘实惠、村村乐、中国农村网、中国三农网、拼多多等。

农村电商产业生态链谱图

资料来源:智研咨询整理

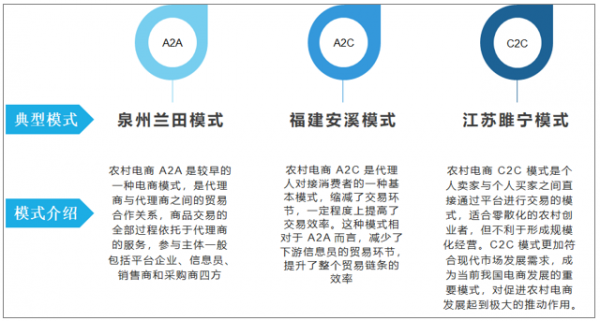

随着一系列政策的出台,我国农村电商的市场潜力正在进一步显现,农村电商发展模式逐渐成型,以淘宝村、淘宝镇为代表的新型电商发展模式正在为农村经济发展注入新的活力,当前我国农村电商发展比较典型的模式有A2A、A2C以及C2C。

农村电商发展模式

资料来源:智研咨询整理

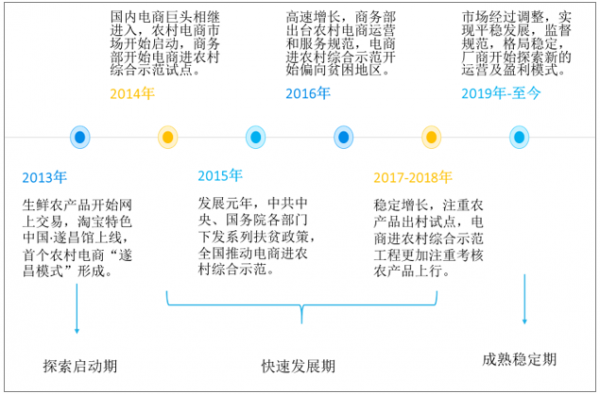

从2013年至今,我国农村电商经历了探索启动期、快速发展期以及成熟稳定期三个阶段,农村电子商务的政策体系基本形成,电商生态初步完善,电商玩法不断更新,农村电商高速发展。

农村电商发展历程

资料来源:智研咨询整理

二、农村网络基础建设状况

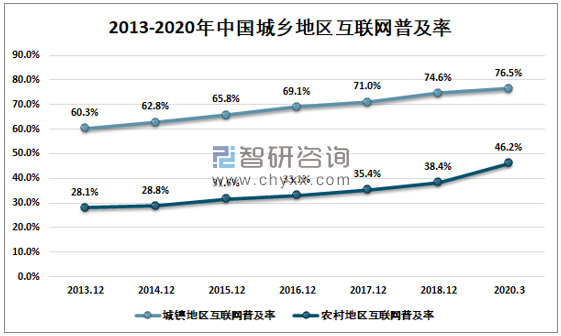

我国数字乡村基础设施建设日益完善,农村网民规模不断扩大,截止2020年3月,我国农村网民规模也已经达到2.55亿人,农村地区互联网普及率为46.2%。

2012-2020年中国农村网民规模及增速

资料来源:中国互联网信息中心

2013-2020年中国城乡地区互联网普及率

资料来源:中国互联网信息中心

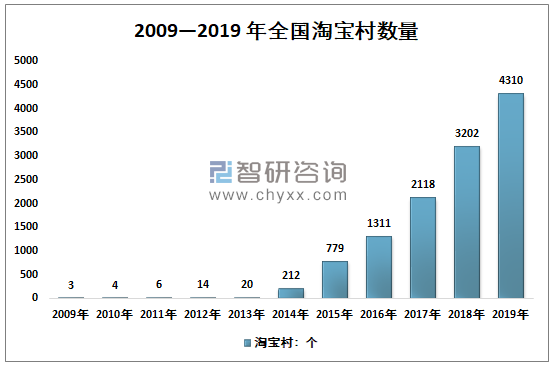

智研咨询发布的《2020-2026年中国农村电商行业市场竞争状况及投资前景研究报告》显示:从2009至2019的十年间,淘宝村经历了萌芽、扩散、爆发等3个阶段,至2019年无论是淘宝村的数量还是分布都发生了变化,全国范围内淘宝村数量达4310个,分布于25个省区市,其中浙江、广东、江苏三个省淘宝村数量位居全国前三位。

2009—2019 年全国淘宝村数量

资料来源:阿里研究院

三、农村电商发展状况

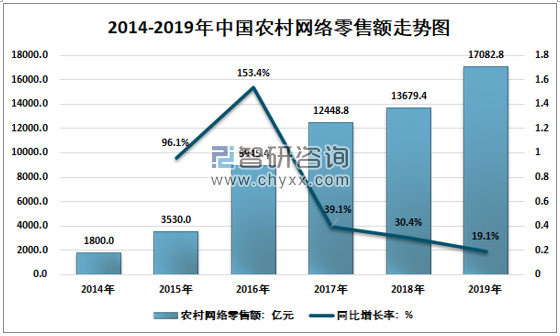

我国农村电商经历2013-2016年爆发式增长,2017年农村网络零售额首次突破万亿达到1.24万亿元,同比增长39.1%,2017-2019年增长速度逐渐放缓,2019年农村网络零售额为1.71万亿元,同比增长19.1%。

2014-2019年中国农村网络零售额走势图

资料来源:商务部

其中2019年农村实物商品网络零售额为1.33万亿元,同比增长21.69%,占全国农村网络零售额的78.0%;农村非实物商品网络零售额达3761.9亿元,同比增长37.64%,占全国农村网络零售额的22.0%。

2018-2019年中国农村网络零售额分类型

资料来源:商务部

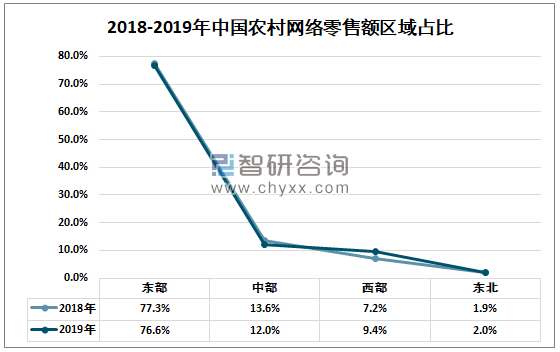

分区域看,2018年中国农村网络零售额东、中、西部和东北地区分别占全国农村网络零售额的77.3%、13.6%、7.2%和1.9%,2019年东部和中部地区占比有所下降,分别为76.6%和12.0%,西部和东北地区占比分别增加至9.4%和2.0%。

2018-2019年中国农村网络零售额区域占比

资料来源:商务部

按省份来看,2018年中国农村网络零售额排名前十位的省份分别是浙江、江苏、福建、山东、广东、河北、四川、安徽、河南以及江西,2019年前十省份不变,顺序发生了变化,其中前三位依旧是浙江、江苏及福建,其中浙江农村网络零售额占比为36.8%,河北由2018年第六位上升至2019年第四位,占比为5.4%山东由2018年第四位下降至2019年第五位,占比为5.4%。

2018-2019年中国农村网络零售额前十位省份占比

排名 | 省份 | 2018年 | 省份 | 2019年 |

1 | 浙江 | 35.7% | 浙江 | 36.8% |

2 | 江苏 | 16.1% | 江苏 | 15.1% |

3 | 福建 | 10.8% | 福建 | 10.9% |

4 | 山东 | 5.9% | 河北 | 5.4% |

5 | 广东 | 4.9% | 山东 | 5.4% |

6 | 河北 | 3.6% | 江西 | 2.9% |

7 | 四川 | 3.6% | 河南 | 2.8% |

8 | 安徽 | 3.2% | 广东 | 2.8% |

9 | 河南 | 3.1% | 四川 | 2.6% |

10 | 江西 | 2.5% | 安徽 | 2.5% |

资料来源:商务部

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农村电商行业市场全景调研及投资前景研判报告

《2026-2032年中国农村电商行业市场全景调研及投资前景研判报告》共二章,包含农村电商总体发展战略与案例分析,我国农产品电商发展现状分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国农村电商行业产业链、政策、产业现状及未来前景分析:国家政策持续利好,农村电商市场进入平稳增长期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国农村电商行业全景速览:乡村振兴助力农村电商发展,农村网络零售额持续增长[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国农村电子商务行业发展回顾及未来十年展望:行业发展基础不断增强,提高绩效,高质量发展是必然[图]](http://img.chyxx.com/images/2022/0322/c9313929783145c56147187dd789c109f5f38552.jpg?x-oss-process=style/w320)