一、市场分类

含乳饮料是指以鲜乳或乳制品为原料,经发酵或未经发酵加工制成的制品。含乳饮料分类有两种方式,一种是按味道分类,主要为中性含乳饮料和酸性含乳饮料。另一种则是根据蛋白质及调配方式分类。分为配制型含乳饮料和发酵型含乳饮料。配制型含乳饮料是以乳或乳制品为原料,加入水、白砂糖、甜味剂、酸味剂、果汁、茶、咖啡、植物提取液等的一种或几种调制而成的饮料。

含乳饮料市场分类

资料来源:智研咨询整理

二、政策

含乳饮料具有一般软饮料的特性,是饮料行业的重要细分子行业。近几年来,我国相关政府部门制订并颁布实施涉及含乳饮料行业的主要法律法规及产业政策如下:

我国含乳饮料行业相关政策

法规政策通知 | 实施时间 | 主要内容 |

全国人大《中华人民共和国食品安全法》 | 2009年(2015年修订) | 对食品安全风险监测和评估、食品安全标准、食品生产经营、食品检验、食品进出口、食品安全事故处置和食品监督管理等作出了规定。 |

国家食品药品监督管理总局《食品生产许可管理办法》 | 2015年 | 规范了食品、食品添加剂的生产许可活动,旨在加强食品生产监督管理,保障食品安全而制定的法规。 |

国家食品药品监督管理总局《食品经营许可管理办法》 | 2016年 | 规范了食品经营许可活动,旨在加强食品经营监督管理,对食品经营许可的申请、受理、审查、决定及其监督检查进行了规定。 |

国家食品药品监督管理总局《婴幼儿配方乳粉产品配方注册管理办法》 | 2016年 | 根据《中华人民共和国食品安全法》等法律法规制定,严格婴幼儿配方乳粉产品配方注册管理,保证婴幼儿配方乳粉质量安全。 |

国务院《全国现代农业发展规划(2016-2020年)》 | 2016年 | 贯彻落实《中华人民共和国国民经济和社会发展第十三个五年规划纲要》的部署,对“十三五”期间全国农业现代化的基本目标、主要任务、政策措施等作出全面部署安排。 |

农业部、国家发改委、工信部、商务部、国家食药监总局《全国奶业发展规划(2016-2020年)》 | 2016年 | 为保障优质安全乳品有效供给、加快建设现代奶业,提出强化婴幼儿配方乳粉监管、严打违法添加行为、打造国产乳品品牌等措施。 |

国家食药监总局《关于食品生产经营企业建立食品安全追溯体系的若干规定》 | 2017年 | 为食品生产经营企业建立食品安全追溯体系,实现食品质量安全顺向可追踪、逆向可溯源、风险可管控,发生质量安全问题时产品可召回、原因可查清、责任可追究,切实落实质量安全主体责任,保障食品质量安全。 |

国家食药监总局《关于贯彻实施<食品生产许可管理办法>有关问题的通知》 | 2017年 | 针对各地在实施《食品生产许可管理办法》过程中有政策把握不准、工作标准不统一的问题强化工作指导、统一工作规范。 |

国家质量监督检验检疫总局关于印发《出入境检验检疫流程管理规定》的通知 | 2017年 | 对出入境检验检疫机构依法对出入境货物等监管对象实施检验检疫的过程管理进行规范,提高检验检疫通关效率和工作质量。 |

国家食药监总局关于发布《饮料生产许可审查细则(2017版)》的公告 | 2017年 | 与《食品生产许可审查通则》结合,对饮料生产许可审查工作进行规范。 |

《外商投资产业指导目录(2017年修订)》 | 2017年 | 鼓励外商投资产业包括果蔬饮料、蛋白饮料、茶饮料、咖啡饮料、植物饮料的开发、生产。 |

《国务院办公厅关于推进奶业振兴保障乳品质量安全的意见》 | 2018年 | 提出到2020年,奶业供给侧结构性改革取得实质性成效,奶业现代化建设取得明显进展。奶业综合生产能力大幅提升,100头以上规模养殖比重超过65%,奶源自给率保持在70%以上。产业结构和产品结构进一步优化,婴幼儿配方乳粉的品质、竞争力和美誉度显著提升,乳制品供给和消费需求更加契合。乳品质量安全水平大幅提高,产品监督抽检合格率达到99%以上,消费信心显著增强。奶业生产与生态协同发展,养殖废弃物综合利用率达到75%以上。到2025年,奶业实现全面振兴,基本实现现代化,奶源基地、产品加工、乳品质量和产业竞争力整体水平进入世界先进行列。 |

资料来源:智研咨询整理

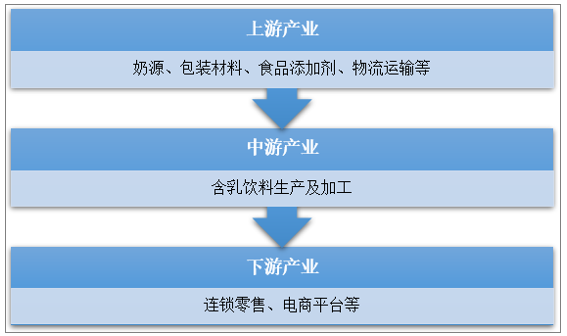

三、产业链

含乳饮料行业产业链包括上游原材料供应、包装、运输等,中游制造加工业以及下游流通、销售领域。

上游产业的奶源供给是含乳饮料行业生产所需的必要原材料,上游奶源质量以及奶源品质直接影响了含乳饮料的销售质量,同时包装材料有利于提高产品吸引力,而物流运输网络体系的完善能够扩大含乳饮料的销售范围,同时下游电子平台和线下零售的规模扩张将提高含乳饮料产品的周转规模。

含乳饮料行业产业链结构示意图

资料来源:智研咨询整理

四、供给及需求分析

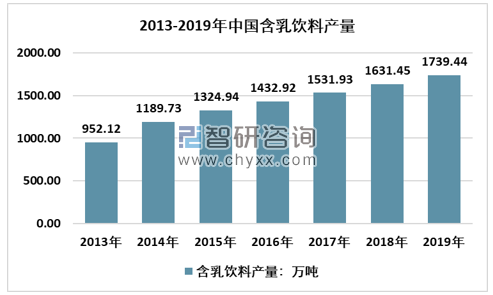

随着我国制造业机械化程度不断提升,工厂化规模经营促使国内含乳饮料产量稳步提升。2013年我国含乳饮料行业产量952.12万吨,到2019难免增长到了1739.44万吨,近几年我国含乳饮料行业产量情况如下图所示:

2013-2019年中国含乳饮料行业产量情况

资料来源:中国食品工业协会、智研咨询整理

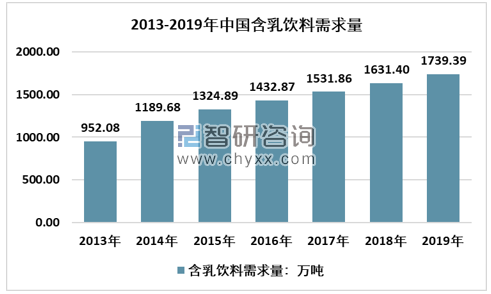

居民收入水平的稳步提升,刺激了国内居民软饮料消费需求,含乳饮料作为软饮料子产品,凭借着营养、健康的产品优势,扩大了国内含乳饮料的需求量。根据智研咨询发布的《2020-2026年中国含乳饮料市场供需形势及投资战略分析报告》数据显示:截至2019年中国含乳饮料需求量1739.39万吨,同比增长6.62%。

2013-2019年中国含乳饮料需求量走势图

资料来源:智研咨询整理

借助国内电子商务平台的快速发展,弥补了线下零售在三、四线城市网点分布的不足,提高了国内含乳饮料消费空间。近几年,我国含乳饮料行业零售市场规模快速增长,从2013年的681.27亿元增长到了2019年的1361.82亿元。

2013-2019年中国含乳饮料行业零售市场规模情况

资料来源:中国食品工业协会 智研咨询整理

五、市场竞争分析

我国含乳饮料行业主要企业主要以乳制品企业为主,蒙牛、伊利作为全国最大的乳制品企业,含乳饮料业务规模依旧具有明显的规模优势,和太子奶、娃哈哈、光明乳业为国内含乳饮料第一梯队。

我国含乳饮料主要企业市场竞争

市场地位 | 代表品牌 | 市场竞争策略 |

第一梯队 | 蒙牛、伊利、太子奶、娃哈哈、光明乳业 | 逐渐将乳饮料提高到企业的核心战略位置上,其旗下的产品获得相应的核心竞争力和与企业地位相匹配的市场份额 。特别是娃哈哈把乳饮料作为主要的增长点,依赖其网络、品牌、产品、广告等巨大的优势强力介入。 |

第二梯队 | 小洋人、达利园、三元股份、皇氏乳业、燕塘乳业 | 占据北方市场份额且逐步向南渗透。 |

第三梯队 | 兔八哥、大洋孩 | 局部市场、农村市场、边缘市场。 |

资料来源:智研咨询整理

六、市场前景

国内居民收入的增长,一方面提高了国内消费者的消费实力,食品消费支出整体规模和消费占比有可观提升,2019年中国居民人均食品烟酒消费支出6084元,增长8.0%,占人均消费支出的比重为28.2%。为国内含乳饮料消费提供了充足的下游需求空间。另一方面,国内食品饮料消费从传统的粗放式消费向健康化、品质化消费结构转型升级,含乳饮料作为营养型乳饮料,在儿童消费市场占据重要地位。为含乳饮料的零售市场创造可观的市场潜力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国含乳饮料行业市场行情动态及前景战略研判报告

《2026-2032年中国含乳饮料行业市场行情动态及前景战略研判报告》共十二章,包含2026-2032年中国含乳饮料行业发展策略及投资机会透视,含乳饮料企业投资战略与客户策略分析,中国含乳饮料行业价值评估及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询