一、概述

环境监测仪器,是用于监测室内外环境各项参数的仪器总称,通过对影响环境质量因素的代表值的测定,确定环境质量(或污染程度)及其变化趋势。

环境监测仪器是将监测对象的实时环境数据化、全面化。反映当时的环境质量和污染情况,为环境管理、环境规划和污染防治提供依据。

从目前行业内主要产品来看,环境监测仪器主要包括烟尘烟气监测、环境空气、水质、电磁波等监测仪器,也包括如采样器、数采仪等采样设备。同时也包括特定用途的集成监测系统,以及特定用途的分析仪器。

环境监测仪器主要分类

资料来源:智研咨询整理

二、政策

随着国家对生态环境发展的重视程度加深,近些年在环境治理领域的相关政策频繁推出。自2013年以来,“大气十条”、“土十条”、“水十条”相继出台,分别为环境检测的三大细分领域明确发展方向。

而在十三五期间,我国对环境检测领域的细化程度和要求标准都有明显提升。

中国环境检测政策梳理

名称 | 时间 | 主体 | 主要影响 |

土壤污染防治行动计划(土十条) | 2016.05 | 国务院 | 鼓励社会机构参与土壤监测;完善土壤监测及上下游产业链;加大土壤污染治理专项资金的财政投入;培育相关领域的龙头企业和若干小企业 |

关于省以下环保机构监测监察执法垂直管理制度改革试点工作的指导意见 | 2016.09 | 中共中央办公厅和国务院办公厅 | 省级环保部门对全省(自治区、直辖市)环境保护工作实施统一监督管理,在全省(自治区、直辖市)范围内统一规划建设环境监测网络;现有市级环境监测机构调整为省级环保部门驻市环境监测机构,由省级环保部门直接管理 |

“十三五”环境监测质量管理工作方案 | 2016.11 | 环境保护部 | 2020年全面建成环境空气、地表水和土壤等环境监测质量控制体系;保障大气、水、土壤污染防治行动计划和考核的数据真实可观 |

“十三五”生态环境保护规划 | 2016.11 | 国务院 | 水质方面,实施全面全程监管;地方各级政府及供水单位开展定期监测、检测和评估工作;加强信息公开。大气方面,深化大气污染联防联控;落实区域统一监测、统一放置的管理协调机制;建立部分行业的质量监测网点。土壤方面,推动土壤质量监测点位的全覆盖;强化重点区区域的土壤防治 |

关于清理规范一批行政事业性收费有关政策的通知 | 2017.03 | 财政部和国家发改委 | 涉及企业行政事业性收费,取消环境保护部门的环境监测服务费;各级监测站将不能对企业收取环境检测费,其环境检测服务将逐步转移至第三方检测机构 |

生态环境监测质量监督检查三年行动计划(2018年-2020年) | 2018.08 | 生态环境部 | 将利用三年时间对生态环境监测机构、排污单位和运维机构三类主体实行全面覆盖的检查,重点检查京津冀及周边区域、长三角区域、汾渭平原等区域的造纸、火电等行业;生态环境部将联合市场监管部门建立信息共享机制 |

资料来源:智研咨询整理

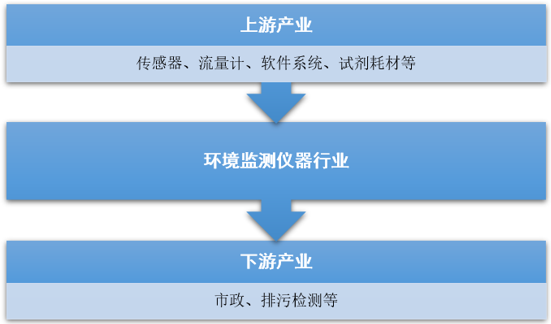

三、产业链

中国环境监测行业上游环节参与者为硬件供应商、软件系统服务商、检测试剂供应商。产业链中游环节主体为监测仪器设备制造企业、环境监测系统运营商,产业链下游环节参与者为环境监测服务运营商和客户企业。

中国环境监测仪器行业产业链结构示意图

资料来源:智研咨询整理

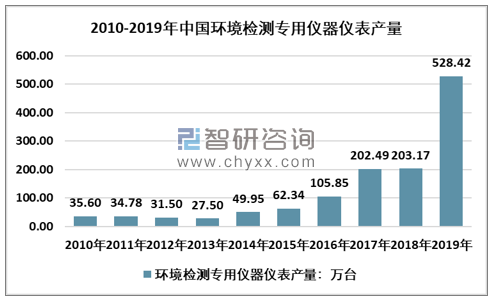

四、供需分析

近几年,我国环保监测仪器行业产量快速增长,从2010年的35.6万台增长到了2019年的528.42万台。近几年我国环保监测仪器行业产量情况如下图所示:

2010-2019年中国环保监测仪器行业产量情况

资料来源:国家统计局 智研咨询整理

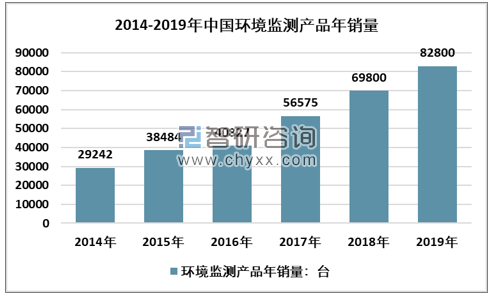

随着《水污染防治行动计划》、《“十三五”国家地表水环境质量监测网设置方案》等政策的落实和推动,2017年水质监测设备的销量达19,345台(套),同比上升86.3%。

由于绝大部分省市已建成了地表水国控网监测,因此全国水质监测设备的销售量市场空间巨大。2019年我国环境仪器销售总量约为82800台。

2014-2019年中国环境检测产品年销售总量统计

注:环境监测仪器专业委员会统计企业数约62家

资料来源:环境监测仪器专业委员会、智研咨询整理

根据智研咨询发布的《2020-2026年中国环境检测仪器行业市场发展规划及投资趋势分析报告》数据显示:我国环境监测主要集中在烟尘烟气和水质监测领域,2019年烟尘烟气设备年销量22310台。环境空气设备12550台,水质设备29620台,采样器与数采仪分别为1840、16480台。

2014-2019年我国环境监测产品年销量 单位:台

注:环境监测仪器专业委员会统计企业数约62家

资料来源:环境监测仪器专业委员会、智研咨询整理

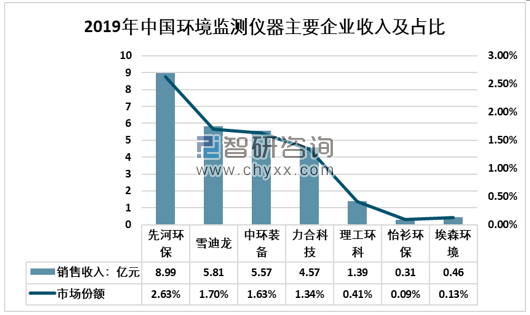

五、市场格局分析

伴随中国环境治理需求的升级,中国环境监测设备行业竞争日趋激烈。环境监测中小型企业占据行业整体规模的33.0%,该类企业的技术能力较弱,研发投入不足导致产品升级能力有限,恶性竞争现象频出。此外,政府对于第三方环境监测运营服务的需求逐渐升高,因此环境监测设备企业的技术团队规模需进一步扩充,但环境监测中小型企业缺少大规模技术团队的运营能力,无法提供监测系统运营服务。中国环境监测行业竞争加剧,政策红利的不断释放为行业带来较大的增量空间。中国环境监测企业需持续加大研发投入力度,提高自主创新能力,提高国产化环境监测设备的覆盖率。

2019年我国环境监测仪器行业部分企业业务收入及份额统计

资料来源:智研咨询整理

国内环境监测仪器行业的市场集中度低,存量市场主体主要以小型企业为主,占比超过70%。由于,环境监测中小型企业缺乏资本厚度,企业研发能投入有限,主要依赖特定产品或服务实现差异化生存,导致行业提升速度慢,产品结构升级难度高。

但随着环境保护部的成立,未来环境监测设备有望通过融合、拓展的方式进行多领域复合化发展,为环境监测行业提供了发展机遇。环境监测仪器也将向高质量、多功能、集成化、自动化、系统化和智能化方面发展。同时,随着我国环境监测技术的不断进步,环境监测仪器的生产也将形成一定的规模。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环境监测仪器行业市场竞争格局及产业趋势研判报告

《2026-2032年中国环境监测仪器行业市场竞争格局及产业趋势研判报告》共十章,包含环境监测行业下游领域市场需求分析,环境监测仪器行业领先企业经营情况分析,环境监测仪器行业发展趋势与投资机会等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国环境监测仪器行业基本概况、发展现状、竞争格局及发展趋势研判:在市场需求、国家规划、政策驱动等因素下,环境监测仪器具有广阔的发展空间[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)