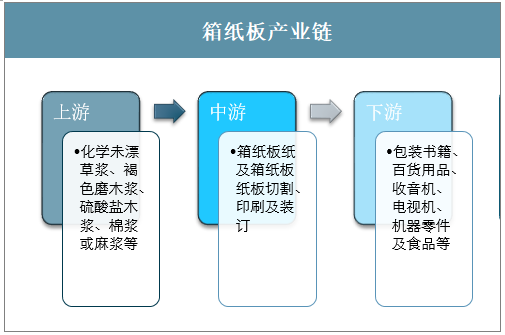

一、箱纸板产业链

箱纸板有一般的和高级的两种。表面平滑,色泽淡黄浅褐,有较高的机械强度、耐折性和耐破性。水分应适当控制(通常不超过14%),以避免商品受潮变质或纸板起拱分层等现象。一般的用化学未漂草浆为原料,高级的则掺用褐色磨木浆、硫酸盐木浆、棉浆或麻浆等。纸浆顺经妥善蒸煮,使质地柔软,并经充分洗涤和适当打浆,然后在多网板机上抄成,经过机械压光。也有在其表面涂布聚乙烯薄膜,以提高其防潮性能。广泛用于包装书籍、百货用品、收音机、电视机、机器零件及食品等。

箱纸板产业链

资料来源:智研咨询整理

2、箱纸板产消量

由于从全球范围相比,中国包装纸生产商当前生产现金成本高昂,导致箱纸板和瓦楞原纸进口量大,使得我国箱纸板和瓦楞原纸的产量有所下降。

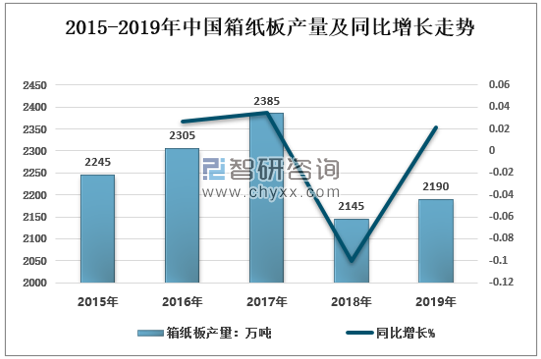

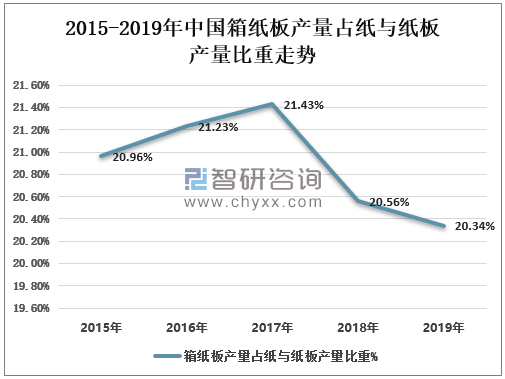

2018年中国箱纸板产量2145万吨,同比下降10.06%,占纸与纸板产量20.56%;2019年中国箱纸板产量2190万吨,同比增长2.10%,占纸与纸板产量20.34%。

2015-2019年中国箱纸板产量及同比增长走势

资料来源:中国造纸协会、智研咨询整理

2015-2019年中国箱纸板产量占纸与纸板产量比重走势

资料来源:中国造纸协会、智研咨询整理

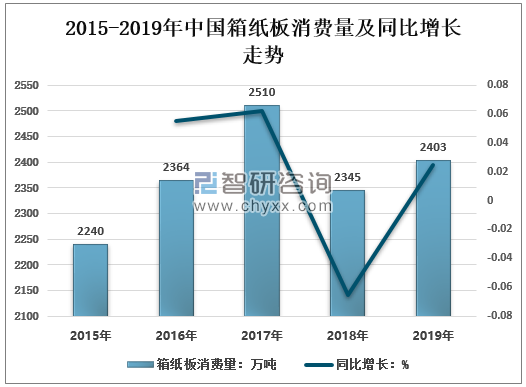

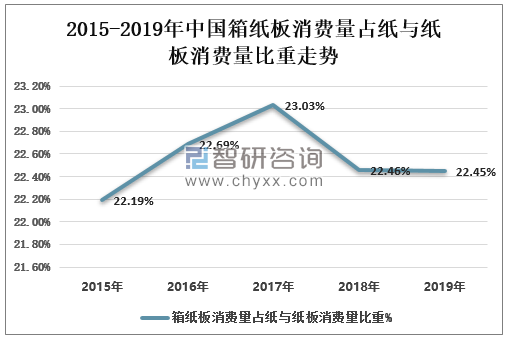

2018年中国箱纸板消费量2345万吨,同比下降6.57%,占纸与纸板消费量22.46%。2019年中国箱纸板消费量2403万吨,同比增长2.47%,占纸与纸板消费量22.45%。

2015-2019年中国箱纸板消费量及同比增长走势

资料来源:中国造纸协会、智研咨询整理

2015-2019年中国箱纸板消费量占纸与纸板消费量比重走势

资料来源:中国造纸协会、智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国瓦楞纸板行业市场竞争状况及投资策略分析报告》

3、箱纸板产量、消费量年均增长率

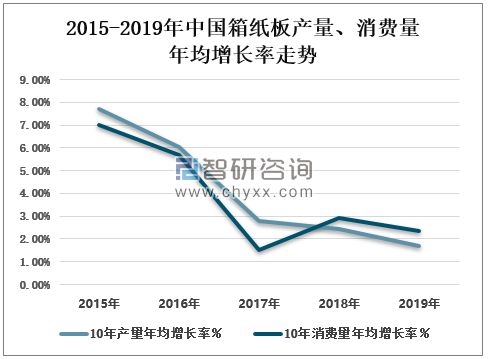

我国箱纸板产量年均增长率、箱纸板消费量年均增长率近几年逐渐下降。2009-2018年中国箱纸板产量年均增长率2.42%,2010-2019年中国箱纸板产量年均增长率1.71%。

2009-2018年中国箱纸板消费量年均增长率2.93%,2010-2019年中国箱纸板消费量年均增长率2.37%。

2015-2019年中国箱纸板产量、消费量年均增长率走势

资料来源:中国造纸协会、智研咨询整理

4、箱纸板进出口量及占比

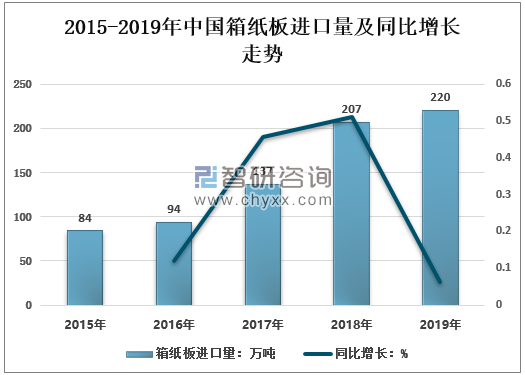

从进出口情况来看,中国箱纸板不用于其他纸类大量出口,中国箱纸板需要大量进口,出口量较少。

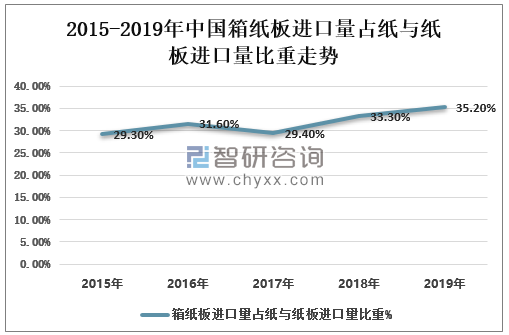

近两年,我国箱纸板和瓦楞原纸进口量长迅速,占纸与纸板进口量比重也逐渐增长。2018年我国箱纸板进口量207万吨,2019年我国箱纸板进口量220万吨,占纸与纸板进口量的35.2%。

2015-2019年中国箱纸板进口量及同比增长走势

资料来源:中国海关、中国造纸协会、智研咨询整理

2015-2019年中国箱纸板进口量占纸与纸板进口量比重走势

资料来源:中国海关、中国造纸协会、智研咨询整理

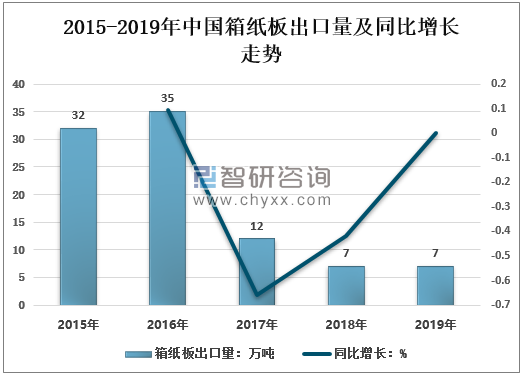

从出口量来看,近两年我国箱纸板、瓦楞原纸出口量迅速下滑。从2015的的32万吨减少到2019年的7万吨,只占纸与纸板出口量1.0%。

2015-2019年中国箱纸板出口量及同比增长走势

资料来源:中国海关、中国造纸协会、智研咨询整理

2015-2019年中国箱纸板出口量占纸与纸板出口量比重走势

资料来源:中国海关、中国造纸协会、智研咨询整理

二、箱纸板行业竞争格局

我国箱纸板、瓦楞原纸市场空间广阔,行业集中度相对于其他纸类较低。从产能来看,箱纸板、瓦楞原纸行业前三为玖龙纸业、理文造纸和山鹰纸业,其产能占比分别为22%、10%和6%。

箱纸板、瓦楞原纸行业竞争格局

资料来源:中国造纸协会、智研咨询整理

三、箱纸板行业发展趋势

1、行业开工率下滑

2017年成为近几年产销量的高点,同期市场价格飙升高位。2018年产销量双双下降,但产能保持扩张趋势,2019年需求稍有增长。在2019年箱纸板、瓦楞原纸需求持稳,进口扩大,废纸原料不足的情况下,以及后续新产能投产的压力,预计2020年箱纸板、瓦楞原纸行业开工率依然不看好。

2、行业集中度持续上升

箱纸板企业从2010年开始急速减少,2016年加大环保督查,2017年实施排污许可,2018年注重地区规划等政策使得中小企业经营较为困难,大型优质企业优势进一步扩大。

从整体来看,我国造纸企业数量多而规模小,行业集中度不高,重复建设的现象较严重,行业核心竞争力不强。对比成熟市场,我国造纸行业产业集中度差距非常明显。在淘汰落后产能,供给侧改革,环保督查等多重压力下,我国箱纸板行业集中度将会持续提高。

3、产业结构变化

受限制进口废纸的政策影响,预计外废将大幅下滑,导致增加国废用量,进口纸浆替代废纸,使得更多企业布局海外,加码海外投资,在海外布局再生浆,以缓解国内原料短缺压力,寻求东南亚低成本发展机会,降低生产成本。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国箱纸板行业发展形势分析及投资规划分析报告

《2026-2032年中国箱纸板行业发展形势分析及投资规划分析报告》共十三章,包含2025年中国纸包装产业运行新形势透析,2026-2032年中国箱纸板行业发展趋势分析,2026-2032年中国箱纸板行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国箱纸板行业产业链图谱、产销现状、竞争格局、主要上市企业对比及未来竞争趋势分析:市场资源持续向头部企业集聚[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2021年中国箱纸板行业供需分析:产量同比增长20.5%[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)