重金属污染指由重金属(汞、镉、铅、铬等生物毒性显著的重元素)或其化合物造成的环境污染,主要由采矿、废气排放等人为因素导致。重金属难以被生物降解,通过食物链成千百倍地富集并最终进入人体,造成慢性中毒。随着我国采矿、冶金、化工、印染等涉重金属排放的行业越来越多,行业超标排污等问题突出,重金属污染事件高发,其中最严重的就是镉污染、汞污染、血铅污染和砷污染。

土壤往往是重金属的最后归宿。土壤重金属污染分为自然和人为两种污染类型,涉及工业、农业、人类生产生活等许多方面。重金属对土壤环境影响较大,从矿山开采到成为工业品的各个阶段, 污水灌溉、农药化肥的使用都增加了土壤中重金属的负荷。

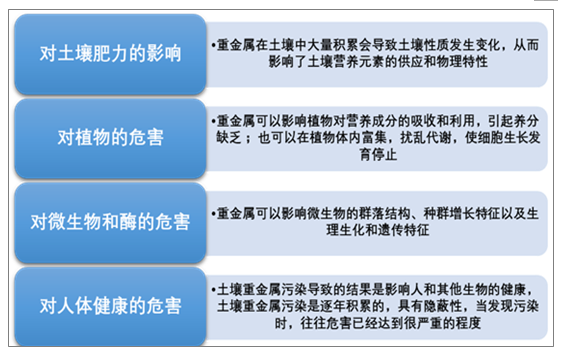

土壤重金属污染主要危害

资料来源:智研咨询整理

土壤重金属污染形势令人担忧。根据相关统计显示,全球 Pb、Hg、Mn、Cu、Ni 的排放量达到了500、1.5、1500、340、100 万 t/a,重金属污染占比超过一半,如:美国、西欧的重金属污染产地分别达到了60 万个、140 万个,而日本、韩国、法国、英格兰、西班牙等农田重金属超标情况也屡见不鲜。我国土壤重金属污染总体状况更是不容乐观,尤其是经济越发达地区,重金属污染问题越加严重,如:广东轻、重度污染土壤占比达 77%、12% ;沈阳土壤镉污染问题严重。

我国无机污染物超标情况

|

污染物

|

点位超标率(%)

|

|

Cd

|

7.0

|

|

Hg

|

1.6

|

|

As

|

2.7

|

|

Cu

|

2.1

|

|

Pb

|

1.5

|

|

Cr

|

1.1

|

|

Zn

|

0.9

|

|

Ni

|

4.8

|

资料来源:《全国土壤污染状况调查公报》

相关报告:智研咨询发布的《2020-2026年中国重金属治理行业市场全景调查及投资方向研究报告》

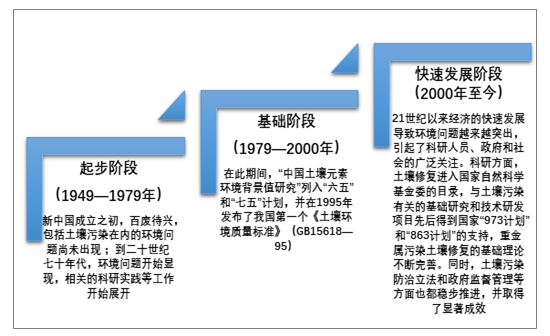

国家在土壤重金属污染方面的环保政策和立法工作正在逐步完善,《土壤污染防治行动计划》(土十条)、《中华人民共和国土壤污染防治法》等为土壤重金属污染治理工作打下了基础,土壤重金属污染治理与修复的相关科研工作也取得了快速的发展。在新的环保形势下,我国的土壤重金属污染态势一定会得到有效控制,土壤环境会得到良好的改善。

我国重金属污染治理行业发展分析

资料来源:智研咨询整理

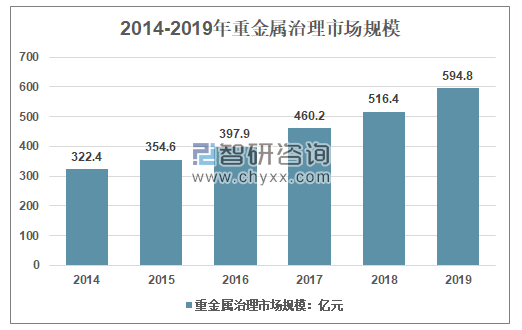

随着农产品重金属含量超标成为严重的社会问题,直接威胁到人身健康。目前我国已经出台了相关法规与政策措施,重金属污染土壤修复工作得到了广泛重视。2014年我国重金属治理市场规模为322.4亿元,2019年我国重金属治理市场规模增长至594.8亿元。

2014-2019年我国重金属治理市场规模走势

资料来源:智研咨询整理

在国家及地方层面产业政策的搭理推动下,重金属污染治理广阔的市场吸引力许多参与者,行业企业数量呈明显增长态势,永清环保、博世科、航天凯天等一大批优秀企业相继涌现。

我国重金属治理行业部分参与者名单

|

企业名称

|

所在地

|

所有制结构

|

|

永清环保股份有限公司

|

湖南省(华中)

|

股份有限公司(上市、自然人投资或控股)

|

|

广西博世科环保科技股份有限公司

|

广西(华南)

|

股份有限公司(上市、自然人投资或控股)

|

|

北京高能时代环境技术股份有限公司

|

北京市(华北)

|

其他股份有限公司(上市)

|

|

航天凯天环保科技股份有限公司

|

湖南省(华中)

|

股份有限公司(非上市、国有控股)

|

|

江西怡杉环保股份有限公司

|

江西(华东)

|

股份有限公司(非上市、自然人投资或控股)

|

|

泰谷生态科技集团股份有限公司

|

湖南省(华中)

|

股份有限公司(非上市、自然人投资或控股)

|

资料来源:公司公告、智研咨询整理

分区域来看,行业相对较强的企业基本分散于北京、上海、广东、江苏、湖南、浙江等省市,其中以北京最为集中。发展到现在,中国重金属治理行业市场格局已初具雏形,但仍然处于抢资源、占地块的阶段。经济发达地区市场竞争尤其激烈,随着重污染地区修复地块数量不断增加,逐步形成“划区而治”的市场竞争格局。

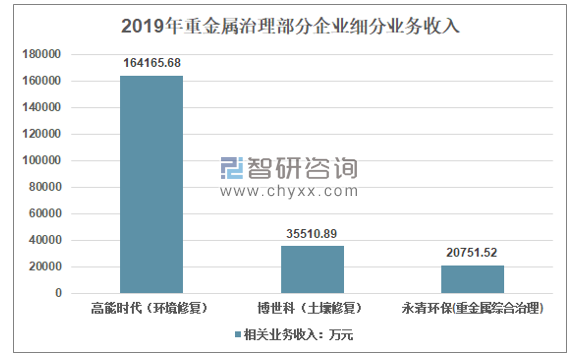

分企业来看,以高能时代为主的企业分食长三角、湖南、湖北、吉林等地的中小型项目,博世科在本土西南市场占领了一席之地,永清环保则占据了西北重金属污染治理市场。

2019年重金属治理部分企业细分业务收入

资料来源:公司财报

未来,重金属治理市场竞争将愈加剧烈,优胜劣汰下行业集中度逐渐提高。就优势企业而言,凭借其自身研发能力,通过不断开发出新的处理技术,推出新型产品和工艺,产品附加值将不断得到提高。同时,通过先发优势积累起来的品牌和业绩影响力,优势企业的市场竞争力和议价能力将得到不断增强。因此,可预见,优势企业未来盈利稳定,利润将保持较高水平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国重金属治理行业市场全景调查及未来前景研判报告

《2026-2032年中国重金属治理行业市场全景调查及未来前景研判报告》共十四章,包含2026-2032年重金属治理行业投资机会与风险,重金属治理行业投资前景建议研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国半导体封装测试消耗型硬件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国际厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)