一、氮肥行业现状

1、氮肥定义分类及相关政策

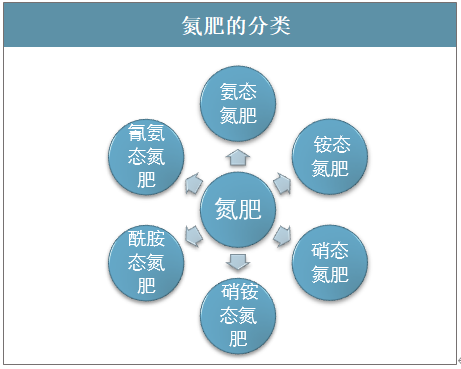

氮肥,是指以氮(N)为主要成分,具有N标明量,施于土壤可提供植物氮素营养的单元肥料。氮肥是世界化肥生产和使用量最大的肥料品种;适宜的氮肥用量对于提高作物产量、改善农产品质量有重要作用。氮肥按含氮基团可分为氨态氮肥、铵态氮肥、硝态氮肥、硝铵态氮肥、氰氨态氮肥和酰胺态氮肥。

氮肥的分类

资料来源:智研咨询整理

20世纪以来,氮化肥的生产一直居于举足轻重的地位。这主要是由于世界土壤的平均氮肥力不高,氮素不易在土壤中积累,而现代集约化农业又促使土壤有机质与氮的过多损耗,在多数条件下单位氮素的增产量高于磷、钾养分。

我国的氮肥工业发展较晚,到1935年才先后在大连和南京建成两座氮肥厂生产硫酸铵。1949年前,全国累计生产的氮肥量为60万吨(N),主要用于沿海各省。新中国成立后,氮肥工业先于磷钾肥获得迅速发展。

我国化肥相关政策

时间 | 部门 | 政策 | 概述 |

2015年10月28 | 商 务 部 | 《2016年化肥进口关税配额总量、分配原则及相关程序》 | 根据《中华人民共和国货物进出口管理条例》、《化肥进口关税配额管理暂行办法》,商务部制定了《2016年化肥进口关税配额总量、分配原则及相关程序》,现予公布,请认真遵照执行。 |

2016年5月6 | 国家发展改革委 、 | 《化肥淡季商业储备管理办法(2016年修订)》(征求意见稿)公开征求意见的通知 | 规范化肥经营企业做好淡季商业储备工作,缓解化肥常年生产、季节使用的矛盾,保障春耕用肥供应,国家发展改革委和财政部对2005年制定的《化肥淡季商业储备管理办法》(国家发展改革委财政部令2005年第26号)及《化肥淡季商业储备管理办法补充规定》(发改经贸〔2005〕2251号)进行了修订,形成了《化肥淡季商业储备管理办法(2016年修订)》(征求意见稿),现向社会公开征求意见。 |

2018/4/8 | 农业农村部 | 《缓释类肥料肥效田间评价技术规程》、《肥料和土壤调理剂标签及标明值判定要求》和《肥料和土壤调理剂急性经口毒性试验及评价要求》 | 根据公告,自2018年6月1日起,《肥料登记标签技术要求》、《肥料登记急性经口毒性试验及评价要求》将废止。 |

2018/12/14 | 国家发改委 | 2018/2019年度新增化肥淡季商业储备项目招标公告 | 12月13日公布的415万吨化肥淡储招标中,原则上尿素占比高于40%(高于166万吨),复合肥不能高于1/3。 |

2019年12月15日 | 商务部 | 2019年第45号 2020年化肥进口关税配额总量、分配原则及相关程序公告 | 2019年第45号 2020年化肥进口关税配额总量、分配原则及相关程序 |

2020年2月17日 | 国家发改委 | 关于新冠肺炎疫情防控下做好2020年春耕化肥生产供应工作的通知 | 2020年春耕即将自南向北陆续展开,而近期国内化肥生产流通因新冠肺炎疫情受到一定影响。为不误农时抓好春耕备肥,切实保障化肥等农资生产供应和价格基本稳定,现就有关事项通知 |

2020年4月30日 | 山东省农业农村厅 | 关于开展2020肥料质量监督抽查工作的通知 | 根据《山东省农产品质量安全条例》《肥料登记管理办法》规定,为加强肥料产品质量监管、维护农业生产者利益,确保农民群众用肥安全,省厅决定组织开展2020年肥料质量监督抽查。 |

2020/5/15 | 黄山市农业农村局 | 关于印发2020年安徽黄山市推进化肥减量增效工作实施方案的通知 | 按照农业农村部到2020年化肥使用量实现零增长的总体要求,依据安徽省农业农村厅办公室下发的《2020年全省土壤肥料工作要点的通知》(皖农办土函〔2020〕35号)及《2020年全省推进化肥减量增效工作实施方案的通知》(皖农办土函〔2020〕114号)文件精神,在确保粮食稳定增产的基础上,持续推进全市化肥减量增效工作,减少不合理化肥用量,提高肥效和科学施肥水平,特制定本方案。 |

资料来源:智研咨询整理

2、氮肥产销量分析

氮、磷、钾是作物生长必不可少的三大基础元素,其中氮是作物体内蛋白质的主要成份, 对作物茎叶生长和果实发育有 着不可替代的作用。因此施用氮肥可以提高农产品产量。目前在我国化肥产品中,氮肥生产量、施用量最大。1982—1983肥料年度,世界氮肥产量(以N计)达到62.033Mt,大于磷肥加钾肥的总和。中国1983年氮肥产量为11.094Mt,约占化肥总产量的80%。

氮肥是农业生产中需要量最大的化肥品种,它对提高作物产量、改善农产品质量有重要作用。但是,如果供应过多,则使作物贪青晚熟,生长期延长。

中国已是世界上最大的氮肥生产和消费国,对近二十年全球氮肥产用量增长的贡献达61%和52%。氮肥已占中国陆地生态系统氮素输入量的72%,中国人蛋白质消费量中有56%来自于氮肥,氮肥等新技术的增产作用相当于将人均耕地面积从0.08hm2 提高到了0.52hm2,扩大了6.5倍,这是中国以全球10%的土地资源、21%的灌溉面积养活20%的人口并不断提高生活水平的关键。但目前中国氮肥生产量超过了消费量、而消费量超过作物最高产量需求量,农业系统中的氮肥盈余量已经达到175 kg·hm-2,成为环境污染因子。近几年,氮肥行业可谓是苦不堪言.环保限产,成本高位,出口困难等多重因素,使得不少企业难堪重负.2017年,在市场倒逼下,落后产能快速退出,许多氮肥企业也纷纷进行生产结构调整,全年开工率持续低位。

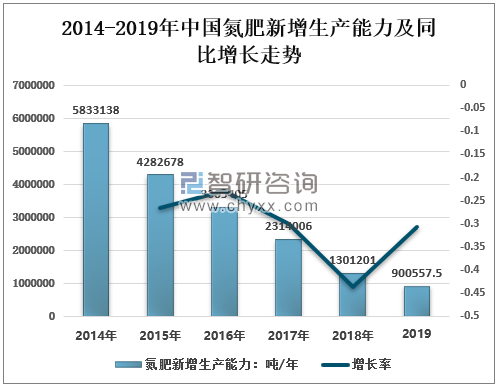

2014年我国氮肥新增生产能力5833138吨/年,2015年氮肥新增生产能力4282678吨/年,到了2018年只有1301201吨/年,照此发展,2019年预计约900557.5吨/年。

2014-2019年中国氮肥新增生产能力及同比增长走势

数据来源:国家统计局、智研咨询整理

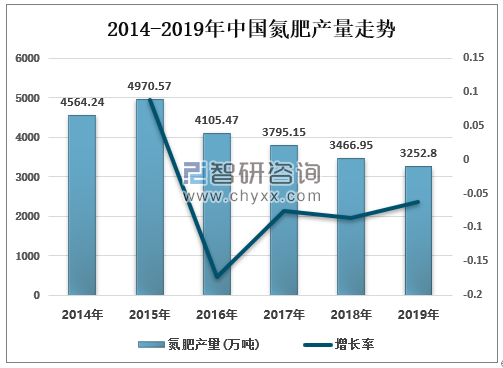

我国在确保粮食稳定增产的基础上,持续推进全市化肥减量增效工作,减少不合理化肥用量,提高肥效和科学施肥水平。因此我国化学肥生产量逐渐下降。2018年中国氮肥产量3466.95万吨,同比下降8.65%,2019年约3252.8万吨,同比下降6.18%%。

2014-2019年中国氮肥产量走势

数据来源:国家统计局、智研咨询整理

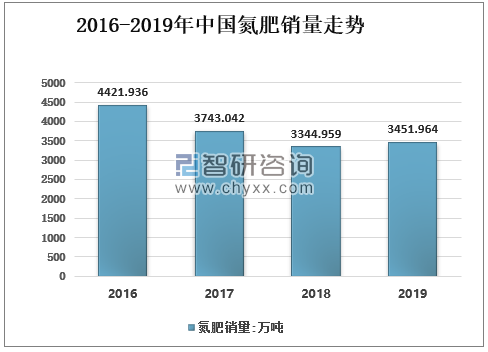

2018年我国氮肥销量3344.959万吨,同比下降10.64%,2019年我国氮肥销3451.964万吨,同比增长3.2%。

2016-2019年中国氮肥销量走势

数据来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国化肥行业发展现状调查及投资价值预测报告》

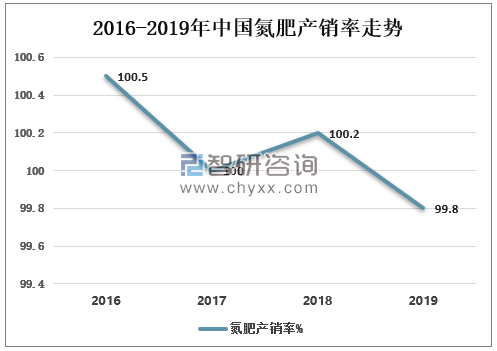

近几年来,我国氮肥产销率一直保持在100左右,2018年我国氮肥产销率100.2%,2019年是99.8%。

2016-2019年中国氮肥产销率走势

数据来源:国家统计局、智研咨询整理

2、氮肥库存情况分析

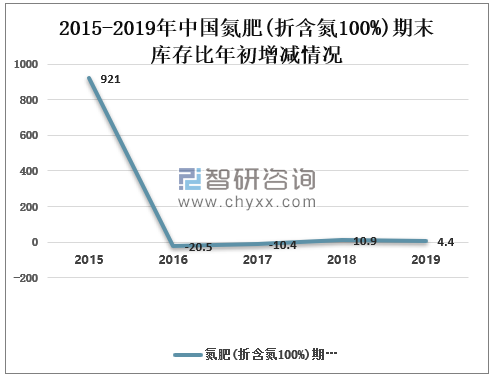

2015年末我国氮肥库存比年初增长921%,2016年末我国氮肥库存比年初减少20.5%,2018、2019年稍有增长,分别为10.9%、4.4%。

2015-2019年中国氮肥(折含氮100%)期末库存比年初增减情况

数据来源:国家统计局、智研咨询整理

3、对外依存度分析

发达国家于19世纪初期开始施用氮肥,在20世纪初期开始大量生产氮肥,到20世纪80年代中期以前都主导着全球氮肥生产和施用。相对而言,中国的氮肥发展起步较晚,经历了引进Haber-Bosch合成氨工艺、改进、国产化三个阶段。中国氮肥生产可从1935年建设大连化学厂和永利铔厂算起,但直到1949年以后才投产,随后通过引进少量小型氮肥装置,逐步掌握了硫酸铵和硝酸生产技术,开启了中国自行生产氮肥的新纪元,1961年氮肥生产量48万吨(纯N,下同),占世界生产量的3.5%。但这些技术需要用焦炭作原料、而且需要昂贵的不锈钢和铅,规模不能扩大,同时因为重工业基础薄弱和西方国家的技术封锁,氮肥生产技术仍很落后,远不能满足需求,例如1961年中国氮肥用量达到88万吨,进口依存度为45%。2019年2月我国氮肥对外依存度增长0.939295057%,2020年3月对外依存度增长0.984076302%。

我国氮肥(折含N100%) 对外依存度情况

指标名称 | 氮肥(折含N100%) 对外依存度% | 氮肥(折含N100%)对外依存度_同比 % |

2020-05-31 | 1.584232597 | -0.839882134 |

2020-04-30 | 1.020334131 | -0.241673767 |

2020-03-31 | 0.984076302 | 0.085858902 |

2019-11-30 | 1.089554206 | -0.024832489 |

2019-10-31 | 1.06420625 | -0.048642517 |

2019-09-30 | 1.091017276 | -0.03614995 |

2019-08-31 | 1.115532884 | -0.09392013 |

2019-07-31 | 1.029163242 | -0.210291028 |

2019-06-30 | 1.108041037 | -0.08109918 |

2019-05-31 | 1.189853997 | 0.071744877 |

2019-04-30 | 1.056954626 | 0.077818129 |

2019-03-31 | 0.889071679 | -0.357051761 |

2019-02-28 | 0.939295057 | -0.460769014 |

数据来源:中国石油和化学工业联合会、智研咨询整理

2019年我国氮肥贸易顺(逆)差累计值248903.3344万美元,氮肥贸易顺(逆)差当月值24948.9666万美元;2020年5月达到78352.1956万美元,2020年5月氮肥贸易顺(逆)差当月值达到22777.0518万美元。

2019-2020年中国氮肥贸易顺(逆)差情况

指标名称 | 氮肥贸易顺(逆)差累计值:万美元 | 氮肥贸易顺(逆)差当月值: 万美元 |

2020-05-31 | 78352.1956 | 22777.0518 |

2020-04-30 | 55575.1438 | 12974.6693 |

2020-03-31 | 42600.4745 | 17035.2508 |

2019-12-31 | 248903.3344 | 24948.9666 |

2019-11-30 | 223954.3678 | 22234.5553 |

2019-10-31 | 201719.8125 | 26984.9946 |

2019-09-30 | 174734.8179 | 25738.2685 |

2019-08-31 | 148996.5494 | 26767.9771 |

2019-07-31 | 122228.5723 | 19354.1163 |

2019-06-30 | 102874.456 | 12925.9838 |

2019-05-31 | 89948.4722 | 14911.8824 |

2019-04-30 | 75036.5898 | 11977.5137 |

2019-03-31 | 63059.0761 | 18162.3205 |

2019-02-28 | 44896.7556 | 16600.911 |

2019-01-31 | 28295.8446 | 28295.8446 |

数据来源:中国石油和化学工业联合会、智研咨询整理

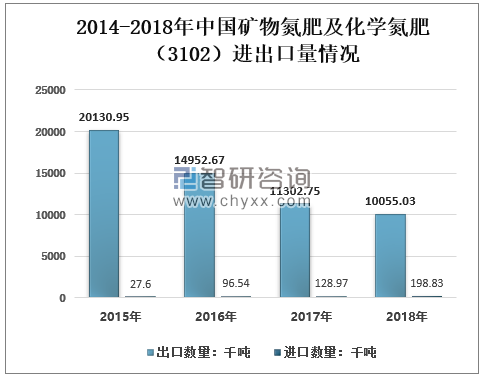

2018年我国矿物氮肥及化学氮肥出口量10055.03千吨,出口金额1802578.21千美元;进口量198.83千吨,进口金额60208.28千美元。

2014-2018年中国矿物氮肥及化学氮肥(3102)进出口量情况

数据来源:中国海关、智研咨询整理

2014-2018年中国矿物氮肥及化学氮肥(3102)进出口金额情况

数据来源:中国海关、智研咨询整理

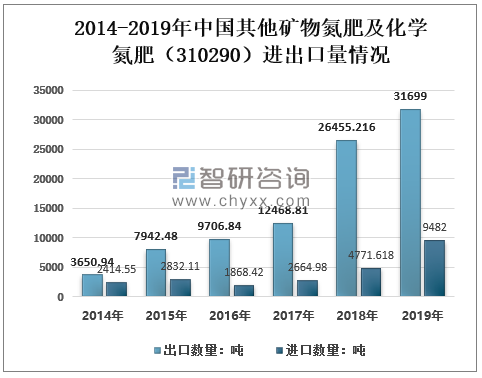

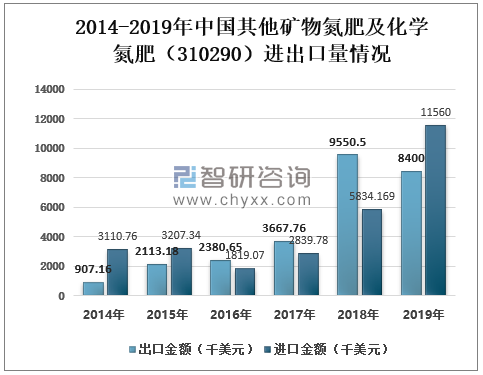

2019年我国其他矿物氮肥及化学氮肥出口量31699吨,出口金额8400千美元;进口量9482吨,进口金额11560千美元。

2014-2019年中国其他矿物氮肥及化学氮肥(310290)进出口量情况

数据来源:中国海关、智研咨询整理

2014-2019年中国其他矿物氮肥及化学氮肥(310290)进出口金额情况

数据来源:中国海关、智研咨询整理

4、各省市农用氮肥施用折纯量分析

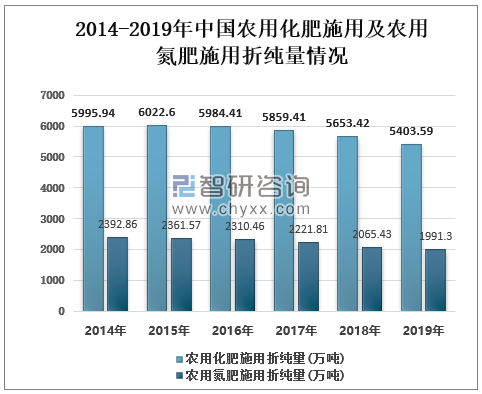

从发展现代农业和发展生产性服务业的战略高度来看,农化服务同样面临转型升级的要求。氮肥行业应加大新型肥料研发力度,提高肥料质量水平;做好测土施肥,提高肥料利用效率;创新农化服务方式,提高为现代农业服务的水平。2019年我国农用化肥施用折纯量5403.59万吨,同比下降4.42%,农用氮肥施用折纯量约为1991.3万吨,同比下降3.59%。

2014-2019年中国农用化肥施用及农用氮肥施用折纯量情况

数据来源:国家统计局、智研咨询整理

2014-2018年中国各省市农用氮肥施用折纯量情况

省市(单位:万吨/年) | 2014 | 2015 | 2016 | 2017 |

青海 | 3.98 | 4.08 | 3.62 | 3.54 |

新疆 | 105.7 | 109.8 | 112.63 | 109.64 |

辽宁 | 67.95 | 65.57 | 60.49 | 56.93 |

山西 | 35.87 | 33.53 | 31.6 | 28.22 |

陕西 | 96.12 | 93.52 | 92.2 | 90.02 |

宁夏 | 17.84 | 17.31 | 17.41 | 17.35 |

宁夏 | 17.84 | 17.31 | 17.41 | 17.35 |

西藏 | 2.02 | 2.04 | 1.95 | 1.8 |

云南 | 113.29 | 115.29 | 115.5 | 112.93 |

浙江 | 47.64 | 46.26 | 44.19 | 42.9 |

四川 | 125.71 | 124.73 | 121.94 | 117.04 |

江西 | 42.28 | 42.24 | 41.24 | 38.1 |

江苏 | 163.91 | 162.05 | 158.17 | 151.36 |

贵州 | 51.99 | 52.77 | 50.89 | 46.54 |

甘肃 | 40.67 | 40.55 | 38.55 | 34.08 |

海南 | 14.71 | 15.27 | 15.49 | 15.57 |

安徽 | 111.59 | 107.58 | 104.86 | 100.75 |

河北 | 150.66 | 147.95 | 144.95 | 140.29 |

广西 | 74.65 | 74.23 | 74.89 | 76.03 |

重庆 | 49.88 | 49.65 | 48.38 | 47.16 |

天津 | 10.6 | 10.02 | 8.99 | 6.61 |

北京 | 5.37 | 4.85 | 4.39 | 3.8 |

黑龙江 | 88.95 | 88.46 | 87.1 | 85.45 |

上海 | 5.13 | 4.98 | 4.62 | 4.32 |

吉林 | 70.4 | 69.06 | 66.87 | 63.28 |

内蒙古 | 97.15 | 98.68 | 98.43 | 94.85 |

数据来源:国家统计局、智研咨询整理

5、氮肥价格走势

随着部分产能退出,国内氮肥产能过剩压力缓解,加上原材料价格上涨等因素影响,氮肥价格有所回升。

2020年5月29日国内尿素市场价格继续稳中上扬,市场交投氛围尚可,厂家新单陆续推进,走货顺畅,整体库存无压力,山东地区部分装置检修支撑价当地格坚挺。需求方面,局部市场农业追肥补货,下游复合肥、板厂小幅跟进,市场价格涨跌频繁,下游暂不敢大量备货。供应方面,目前国内尿素企业开工率约为69%,日产量约为15万吨,现货供应较前期略有减量,5月底6月初尿素企业开工率或将再次下滑。预计短期国内尿素市场偏强运行为主,厂家根据自身情况灵活调整报价。

2020年5月29日化肥参考价格

数据来源:农业农村部、智研咨询整理

6、氮肥企业经营情况分析

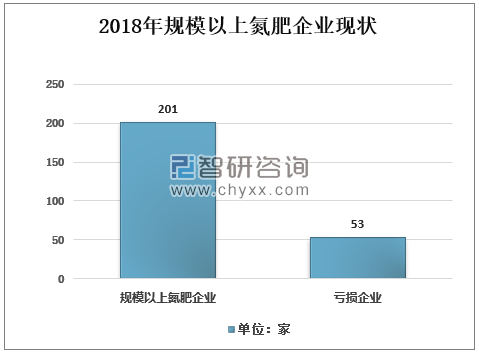

2018年,氮肥全行业利润总额105.5亿元,同比增长471.4%;主营收入利润率5.0%,同比增加4个百分点。我国氮肥行业走出了“阴霾”,实现了正常化,取得了近十年来的最好效益。国家统计局数据显示,2018年规模以上氮肥企业201家,同比减少52家。亏损企业53家,同比减少37家,行业亏损面为26.4%,同比下降11.4个百分点;亏损企业亏损额55.7亿元,同比减亏76.5亿元。

2018年规模以上氮肥企业现状

数据来源:国家统计局、智研咨询整理

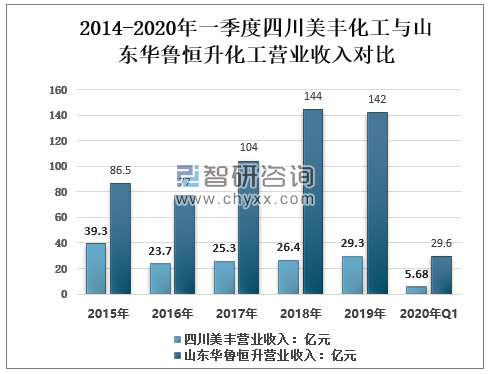

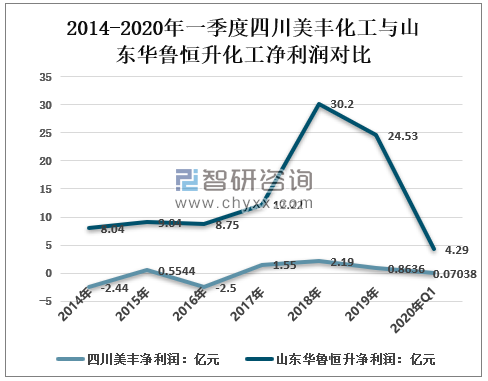

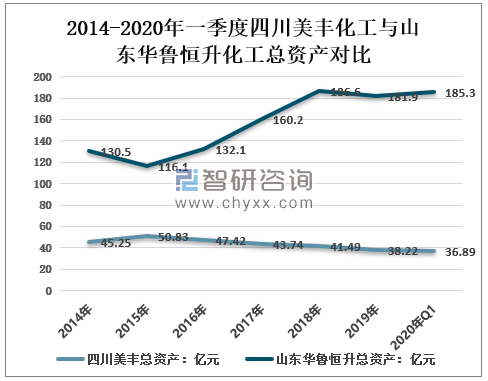

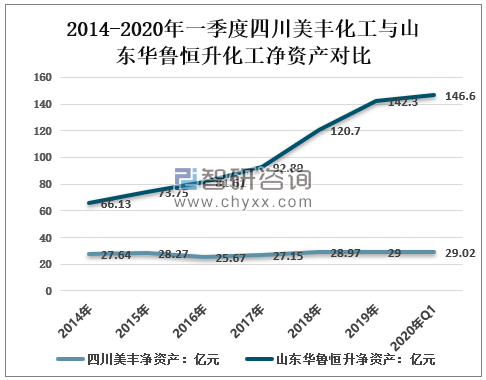

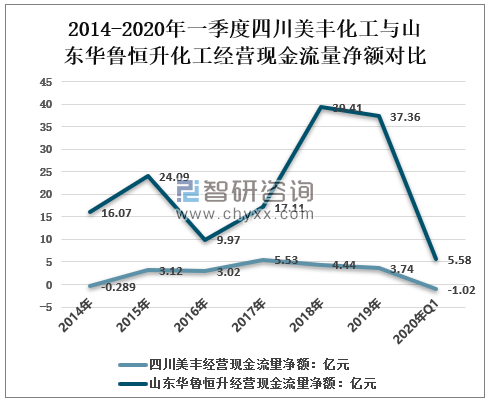

2019年四川美丰化工股份有限公司营业收入29.3亿元,净利润0.8636亿元,总资产38.22亿元,经营现金流量净额3.74亿元。山东华鲁恒升化工股份有限公司2019年经营效益比四川美丰化工股份有限公司稍好,营业收入142亿元,净利润24.53亿元,总资产181.9亿元,经营现金流量净额37.36亿元。

2014-2020年一季度四川美丰化工与山东华鲁恒升化工营业收入对比

数据来源:企业年报、智研咨询整理

2014-2020年一季度四川美丰化工与山东华鲁恒升化工净利润对比

数据来源:企业年报、智研咨询整理

2014-2020年一季度四川美丰化工与山东华鲁恒升化工总资产对比

数据来源:企业年报、智研咨询整理

2014-2020年一季度四川美丰化工与山东华鲁恒升化工净资产对比

数据来源:企业年报、智研咨询整理

2014-2020年一季度四川美丰化工与山东华鲁恒升化工经营现金流量净额对比

数据来源:企业年报、智研咨询整理

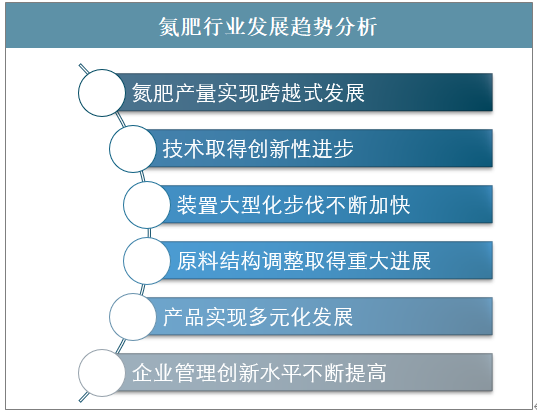

二、氮肥行业发展趋势分析 六大方面实现多元化发展

我国氮肥工业是一个传统产业,历经50余年的发展,目前已成为具有一定生产能力和技术装备水平的行业。

氮肥行业发展趋势分析

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氮肥行业市场供需态势及发展前景研判报告

《2026-2032年中国氮肥行业市场供需态势及发展前景研判报告》共八章,包含中国氮肥产业链结构及全产业链布局状况研究,中国氮肥行业重点企业布局案例研究,中国氮肥行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国氮肥行业产业链图谱、发展现状、竞争格局及发展趋势分析:随着农业现代化进程的推进和农作物种植面积的扩大,氮肥产量总体呈现增长趋势 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)