一、国内中式复合调味料行业

调味料包括单一调味料和复合调味料,单一调味料指仅有一种主要材料组成的调味料,传统单一调味料包括豉油、醋、腐乳、香辛料、调味酒、味精及蚝油,复合调味料指由两种或两种以上材料组成的调味料,复合调味料一般包括火锅调味料、中式复合调味料、鸡精及西式复合调味料。普遍用于家常菜、餐饮业或工业生产。

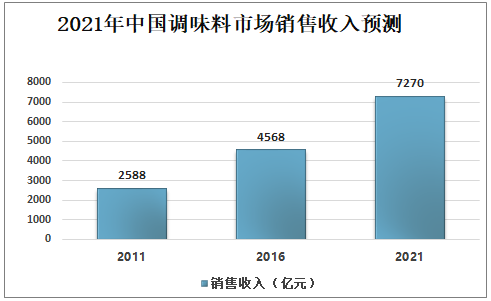

中国调味料市场在2011年至2016年经历强劲增长,中国调味料的销售收入由2011年的2588亿元增长至2016年的4568亿元,年复合增长率为12%。预计2016年至2021年将按9.7%年复合增速增长,销售收入将于2021年达到7270亿元。

2021年中国调味料市场销售收入预测

数据来源:公开资料整理

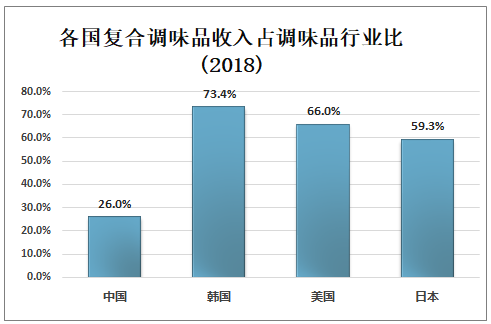

从销售收入来看,中国于2016年成为最大的调味料消费国家,美国和日本是另外两个主要调味料消费国,2016年调味料销售收入分别达到545亿美元(3853亿人民币)及223亿美元(1577亿人民币),整体市场趋于成熟稳定,但是就复合调味料消费而言,中国与美国、日本仍有较大差距,2018年,中国复合调味料收入占整个调味料市场收入的26%,而这个占比在美国和日本分别为66%和59.3%。同样,2016年中国复合调味料的人均年度开支为9.3美元,而美国和日本2016年此项开支分别为85.5美元和88.7美元,对标美日,国内仍有近十倍空间。

美国、日本餐饮业运作模式高度标准化,定制化复合调味料在其中举足轻重,定制化复合调味料加速了餐饮企业的自动化加工流程、出品的标准统一、同时加快出餐时间,降低成本、对比中国,未来随着餐饮业走向标准化和连锁化,以及外卖市场的不断成熟,预计定制复合调味料的需求将持续增长。

(一)中国复合调味料行业概览:

智研咨询发布的《2020-2026年中国中式复合调味料行业市场发展规划及投资趋势分析报告》数据显示:中国复合调味料的上游包括种植相关原材料,包括黄豆、粟米、稻米、小麦等;中游包括壳物加工,制作过程包括发酵、日晒和酿造;然后材料进行沉淀,成为单一调味料,或者进一步加工成为复合调味料。下游包括餐饮业、食品加工企业、零售业和家庭复合调味料的消费。

中国复合调味料行业上中下游

中国复合调味料行业上中下游 | |

产业链 | 业务 |

上游 | 种植相关原材料,包括黄豆、粟米、稻米、小麦等 |

中游 | 壳物加工、包括发酵、日晒和酿造;然后材料会进行沉淀,成为单一调味料;或者进一步加工成为复合调味料 |

下游 | 复合调味料消费:餐饮业,食品加工业,零售业 |

数据来源:公开资料整理

随着中国城市化进程的推进,消费者对于菜品口感要求提升,生活越来越追求便利性,以及外卖在餐饮市场中的份额不断提升,预计中国复合调味料市场需求将持续增长,2019年外卖交易额在餐饮行业收入占比已达到13.1%。

中国复合调味料市场增长的主要驱动因素

数据来源:公开资料整理

2015-2019年中国外卖行业交易额及渗透率

数据来源:公开资料整理

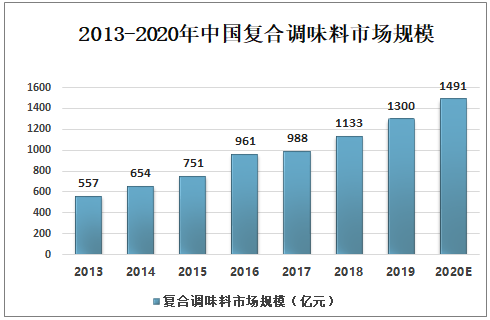

我国复合调味品的市场规模从2011年的417亿元人民币增长至2018年的1091亿元人民币,年复合增长率为15.83%。预计市场规模将于2021年达到1658亿元,2016-2021年复合增长率为14.2%。随着城市化进程持续推进,消费者的生活步伐不断加快及连锁餐厅日益重视效率,预期复合调味料市场在未来将达致急速增长及进一步扩大。

中国的复合调味料无论是绝对销售额还是占调味料的比例与发达国家都有一定差距。2015年美国、日本、英国、韩国等发达国家调味料销售价值分别为533、218、119、42亿美元,且发达国家复合调味料在调味料市场中有较高的占比,美日分别为50.5%、49.8%,而我国复合调味料的占比仅18.2%(2015年),2018年我国复合调味料在调味料市场中的占比增长至26%,而美、日复合调味料在调味料中占比已达59.32%、66%,韩国更达到73.4%。

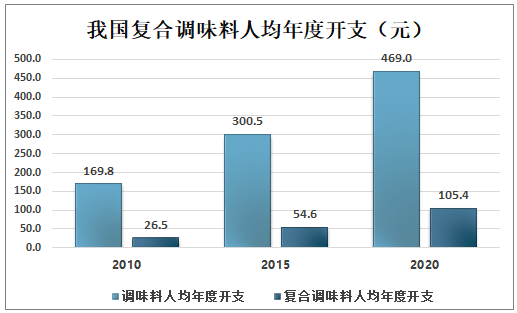

人均支出方面,中国调味料人均年度开支由2010年的169.8元增长至2015年的300.5元,增长77%,预计2015至2020年继续实现56%的高增长达到469元。中国复合调味料人均年度开支由2010年的26.5元增至2015年的54.6元,复合增长率为15.6%,预计2015至2020年实现93%的增长达到105.4元。2015年美国、日本的复合调味料人均年度开支分别为83.3、85.3美元(折合人民币537元、555元)是中国的10倍。

各国复合调味品收入占调味品行业比(2018)

数据来源:公开资料整理

我国复合调味料人均年度开支(元)

数据来源:公开资料整理

(二)中式复合调味料市场空间及测算

2018年全国社零中的餐饮收入按人均口径计算约为3,061元/人,全国居民人均消费支出中食品烟酒消费为5,631元,其中剔除占比13%的烟酒和饮料两个子分类,2018年居民人均食品&饮食消费为4,899元(平均约14元/人/天),这相当于人均在家烹饪就餐的消费金额。可见我国目前在家就餐和外出就餐的比例大约为62%和38%。随着我国人均GDP的增加和生活节奏的加快,在外就餐占比从2001年的18%不断攀升,经我们测算的38%比例数据较符合我国目前的实际情况。

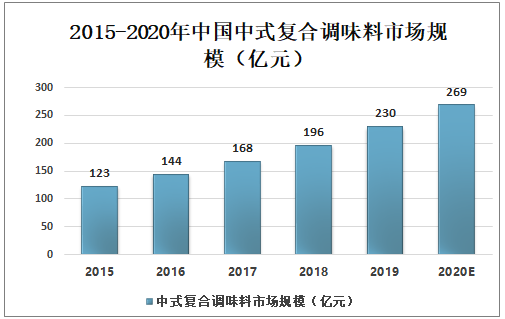

2015年中国调味料人均年度开支300.4元,其中复合调味料人均年度开支为54.6元,且中式复合调味料人均年度开支为8.4元。以2015年人均在家烹饪就餐消费4,189元为基数,调味品消费占比仅7.2%,其中复合调味料占比1.3%,再其中,中式复合调味料占比仅0.2%。中国调味料人均年度开支由2010年的169.8元增长至2015年的300.5元,增长77%,预计2015至2020年继续实现56%的高增长达到469元。2018年中式复合调味料在在家食品消费中的占比提升至0.3%。预计2020年中国人均年度复合调味料支出能达到105.40元人民币,国内复合调味料市场发展空间巨大。当年轻一代成为我国主力消费群体,快节奏的生活以及烹饪经验的不足,复合调味料因操作简单,烹饪时间短颇受青睐,未来产品质量的提升,品类和口味的创新将不断刺激市场需求。预计2016至2021年中国中式复合调位料市场规模复合增长率为16.5%,超过复合调味料整体14.2%的复合增长率。因此我们预计中式复合调味品在在家就餐中的渗透度2021年将达到0.6%。

我国食品消费数据

国家统计局食品消费数据 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

总人口(万人) | 136,072 | 136,782 | 137,462 | 138,271 | 139,008 | 139,538 | 140,005 | 136,761 | 134,026 |

YOY | - | 1% | 0% | 1% | 1% | 0% | 0% | -1% | -2% |

社零年度餐饮收入(亿元) | 25,392 | 27,860 | 32,310 | 35,799 | 39,644 | 42,716 | 46,721 | 49,824 | 53,311 |

人均餐饮消费支出(元) | 1,866 | 2,037 | 2,350 | 2,589 | 2,852 | 3,061 | 3337 | 3,643 | 3,978 |

YOY | - | 9% | 15% | 10% | 10% | 7% | 9% | 8% | 7% |

全国居民食品消费规模-在家就餐(剔除烟酒,亿元) | 48,983 | 53,479 | 57,584 | 62,287 | 65,164 | 68,359 | 71,059 | 73,163 | 74,568 |

人均在家食品消费支出(剔除烟酒、饮料,元) | 3,600 | 3,910 | 4,189 | 4,505 | 4,688 | 4,899 | 5,144 | 5,350 | 5,564 |

数据来源:公开资料整理

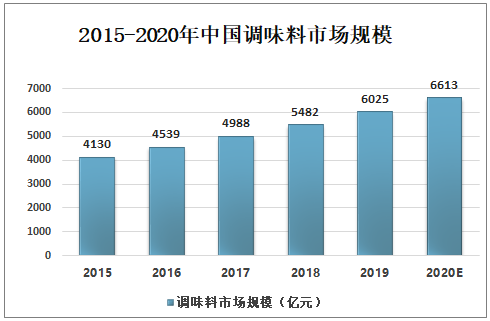

2015-2020年中国调味料市场规模(亿元)

数据来源:公开资料整理

2013-2020年中国复合调味料市场规模(亿元)

数据来源:公开资料整理

2015-2020年中国中式复合调味料市场规模(亿元)

数据来源:公开资料整理

总体来看,居民对复合调味料的消费支出大幅增加、消费次数更加频繁。从不同线级城市的消费角度来看,三、四、五线城市相较于一、二线城市的调味品消费能力更有潜力。四个一线城市复合调味品年均花费239元,较两年前增长20%,年购买次数16次,较两年前增长12%;二线城市复合调味品年花费174元,较两年前增长26%,购买次数13次,较两年前增长9%;三线城市调味品年花费138元,较两年前增长34%,年购买次数11次,较两年前增长15%。四五线城市复合调味品年花费125元,较两年前增长20%,年购买次数11次,较两年前增长16%。

中国各线城市人口、调味品年花费及调味品年均购买次数一览表

中国各线城市人口、调味品年花费及调味品年均购买次数一览表 | ||||

类别 | 一线城市 | 二线城市 | 三线城市 | 四五线城市 |

人口 | 1700万城市家庭 | 3400万城市家庭 | 5200万城市家庭 | 5900万城市家庭 |

调味品年花费 | 239元 | 174元 | 138元 | 125元 |

调味品年购买次数 | 16次 | 13次 | 11次 | 11次 |

数据来源:公开资料整理

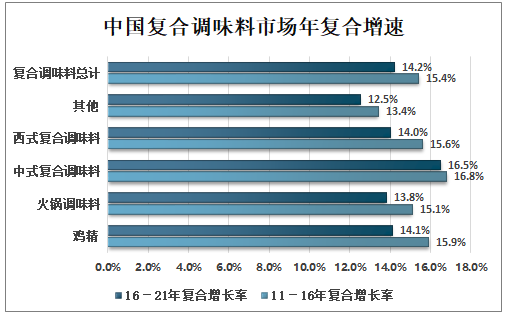

从中国复合调味料细分市场来看,中式复合调味料年复合增速领先,2016年,鸡精、火锅调味料、中式复合调味料、西式复合调味料的市场规模分别为243亿元、174亿元、141亿元、165亿元,2011年-2016年复合增长率分别为15.9%、15.1%、16.8%和15.6%。预计至2021年鸡精、火锅调味料、中式复合调味料、西式复合调味料的市场规模将分别增长至236亿元、318亿元、302亿元、332亿元,2016年-2021年复合增长率分别为14.1%、13.8%、16.5%、14%。

中国复合调味料市场规模明细(2011年、2016年、2021年)(十亿元)

数据来源:公开资料整理

中国复合调味料市场年复合增速

数据来源:公开资料整理

随着人均可支配收入增加,外卖在餐饮市场渗透率的不断提升,人们对于菜品口感要求提升,中式复合调味料需求在过去5年快速增长,销售收入由2011年的65亿元人民币增长至2016年的141亿元,年复合增速为16.8%,预计销售收入将于2021年达到302亿元,2016年至2021年的年复合增速为16.5%。

二、复合调味料市场发展趋势分析

(一)产品创新是产品打开市场的驱动力

消费的驱动及消费形式的改变,带来了复合调味料产品的创新需求。90后、00后,以及一些注重品味的家庭主妇,成为了目标消费群体。这些消费群体不仅要吃出美味,而且还要吃出品位。这就促使新产品的研发及产品概念的不断创新与迭代。同时注重消费体验的新需求,新零售及各式各样的场景体验为产品创新提供给了机会。很多食物料理店与调味品定制相结合,成为体验式消费的主流,比如牛排店、日料店、海鲜坊等。

(二)智能制造优势明显

调味品企业生产端的智能制造优势明显,将成为趋势,这对简化流程、提高效率、提升质量和安全把控,均有明显的促进作用,同时,智能化管理将促进整个产业生产技术方面质的突破与飞跃。目前,如海天、李锦记、加加、恒顺等企业的生产端均已开始应用智能化制造。

(三)全渠道叠加转变为新零售融合

调味品有三个主要销售渠道,分别为家庭厨房、餐饮业与食品加工。食品加工环节属于非消费终端的销售,调味品是作为上游产品加入到其他食品的加工环节中,如辣条、豆制品、豆制品的加工。终端消费主要是家庭厨房和餐饮业。目前,这三大传统渠道的架构未变,核心内容未变,变的是运作方式和商业模式。家庭消费和餐饮渠道新业态的形成,带来了新的营销方式。

第一,线下销售除了传统的方式,也产生了一些新的变化。一是关联营销,如盒马鲜生卖寿司旁边陈列芥末酱,卖海鲜旁边陈列海鲜酱;二是联合营销,如太太乐的鸡精和徐鸿飞鸡蛋的战略联合。三是附带营销,如美菜、有菜、饿了么、美团等网站通过线上线下的融合,开创了调味品营销新渠道。随着餐饮的快速发展,轻餐饮、慢生活成为餐饮新亮点,为这些新型餐饮方式定制的调味品,也获得了较大的发展空间。

第二,线上线下结合的营销也出现了新的方式:线上线下的融合已经从全渠道转为新零售,全渠道是线上线下渠道叠加,新零售则是线上线下实现融合。新零售格局的形成,打通了线上和线下销售的界限,实现了无缝衔接。线上下单、线下送货,产品快速到达消费者手中。另外,各大电商平台通过大数据锁定目标消费群体,通过精准推送消费者关注的文章及内容来引导消费和促进销售。

(四)定制调味品将成为未来两年新宠

定制产品来源于渠道需求,不同的渠道有不同的产品需求,不同的消费方式也对产品定制带来发展的空间。定制调味品包括家庭调味品的定制和餐饮业调味品的定制,尤其是餐饮业调味品的定制,市场潜力巨大。如个性化菜品用定制调味品、轻餐饮用定制调味品及连锁企业标准化定制调味品成为餐饮定制调味品的主要类型。

(五)味动中国助力企业新零售格局

“味动中国”是协会联合京东、阿里、腾讯等网络巨头举办的活动,希望借此为企业提供服务,助力企业接触新零售,实现格局的创新。活动是协会今年“互联网服务元年”定位的落地实现,希望通过活动突破传统经销边界,联合线上渠道与线下融会贯通;打破地域与空间的限制,以线下启动辐射全国范围营造购物狂欢活动。建立全渠道体系与消费者流量体系,真正实现“年中大促消费渗透”。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国半导体封装测试消耗型硬件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国际厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国综合电力工程服务行业产业链、市场规模、市场布局、竞争格局及发展趋势研判:行业增长空间持续释放,结构进一步向工程总承包业务倾斜[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国间充质干细胞培养基行业主要成分、产业链、市场规模、新产品分析:临床合规驱动国产替代加速,行业迈入"无血清、成分明确"新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)区域上牌量分析:广东、河南、北京上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)品牌份额分析:申驰上牌量位居首位,达270辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)