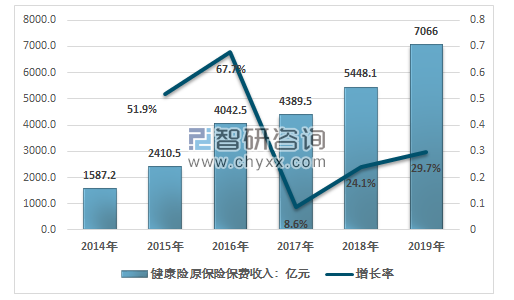

健康险是指保险公司通过疾病保险、医疗保险、失能收入损失保险和护理保险等方式对因健康原因导致的损失给付保险金的保险。作为多层次医疗保障体系的重要组成部分,近年来,我国健康保险保费收入呈高速增长态势,从2014年的1587.2亿元,增长到2019年的7066亿元。

2014-2019年健康险保费收入情况

资料来源:银保监会、智研咨询整理

健康险经营主体以人身险公司为主,2019年人身险公司保费收入为6226亿元,财产险公司健康险保费收入为840亿元。健康险行业集中度高,中国平安、中国太保、新华保险、中国人寿四大保险公司在健康险行业处于主导地位。

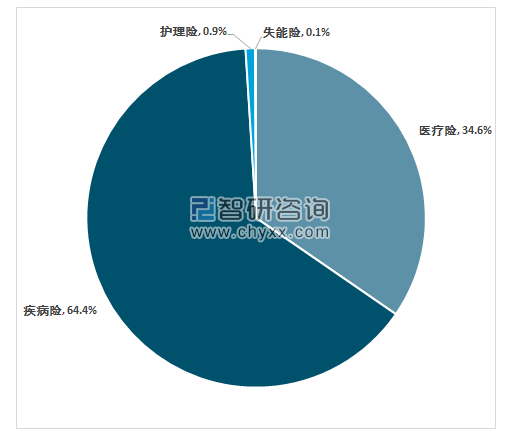

疾病险和百万医疗险是健康险行业的热门险种,2019年疾病险原保费收入占比为64.4%;医疗险原保费收入占比为34.6%。护理保险和失能收入损失保险仅占1%。

2019年健康险分险种保费收入结构

资料来源:银保监会、智研咨询整理

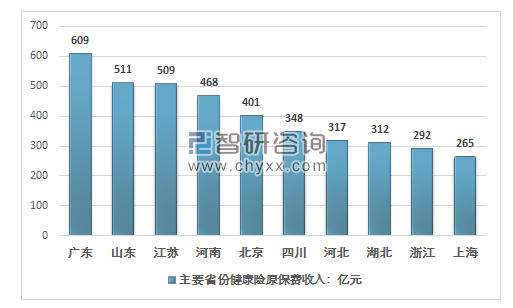

健康险行业发展较大程度上取决于经济发展水平和地区人口数量,而我国区域经济发展的不平衡性直接导致了健康险行业发展的不均衡。因此,就保费收入而言,我国经济发达的中东部省市保费收入领先。2019年广东东省健康险保费收入排名第一,达609亿元。其次为山东省健康险保费收入为511亿元。

2019年前十大省市健康险保费收入规模

资料来源:银保监会、智研咨询整理

2014年健康险赔付支出为571.16亿元,到2019年健康险赔付支出达到2351亿元。

2014-2019年健康险赔付支出金额及增长率

资料来源:银保监会、智研咨询整理

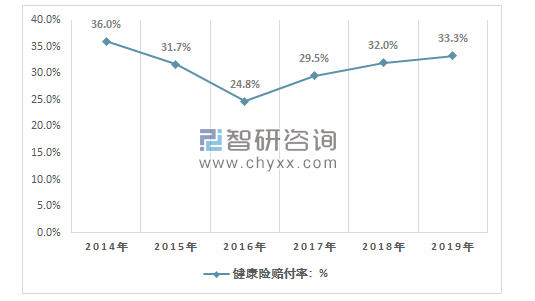

根据智研咨询发布的《2020-2026年中国健康险行业市场深度及竞争战略分析报告显示:健康险赔付率在30%左右,2019年健康险赔付率为33.3%。

2014-2019年健康险赔付率

资料来源:银保监会、智研咨询整理

值得注意的是,互联网健康保险收入保持高速增长。2015年互联网健康保险原保费收入仅10.3亿元,到2019年互联网健康保险原保费收入已达到236亿元。在几年间,规模翻了22倍。

2015-2019年互联网健康保险保费收入规模

资料来源:中国保险行业协会、智研咨询整理

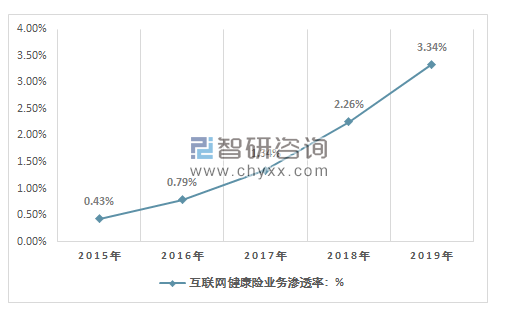

互联网健康险业务渗透率持续增长,2015年互联网健康险业务渗透率为0.43%,到2019年增长至3.34%。互联网保险业务渗透率仍存在着较大的可提升空间。

2014-2019年互联网财产保险业务渗透率情况

资料来源:中国保险行业协会、智研咨询整理

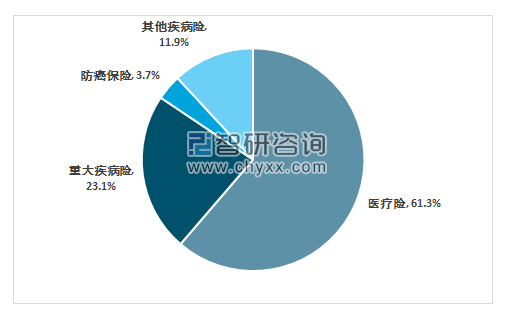

费用报销型医疗保险是互联网健康险市场的主力险种,2019年医疗险累计实现规模保费144.7亿元,较2018年增长126%,占互联网健康险总规模保费的61.3%;重大疾病保险实现规模保费54.4亿元,占互联网健康险总规模保费的23.1%。防癌保险实现规模保费8.7亿元,占互联网健康险总规模保费的3.7%.

2019年互联网健康保险保费收入结构

资料来源:中国保险行业协会、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国健康保险行业市场全景评估及发展策略分析报告

《2026-2032年中国健康保险行业市场全景评估及发展策略分析报告》共十四章,包含2026-2032年中国健康保险行业投资分析与风险规避,2026-2032年中国健康保险行业盈利模式与投资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国健康保险行业发展历程、保费收入及趋势分析:社会基本医疗保险收入有所下降,商业健康保险保费收入增加 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)