一、商用车需求有韧性,非道路移动机械和船舶是未来增量需求

1、乘用车市场下滑,商用车需求有韧性

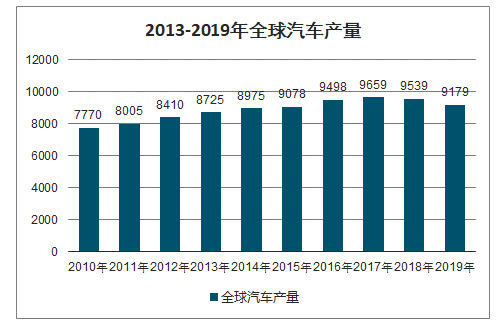

智研咨询发布的《2020-2026年中国汽车机后尾气处理系统行业发展现状调查及投资价值研究报告》数据显示:全球汽车产量在2018年开始出现下降,截至2019年全球汽车产量9178.69万辆,同比下降3.78%,降幅相比2018年扩大了2.53个百分点。

2013-2019年全球汽车产量

数据来源:公开资料整理

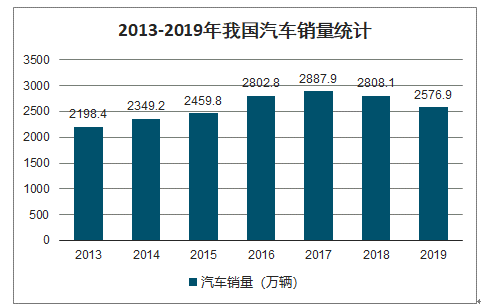

2019年,汽车产销分别完成2572.1万辆和2576.9万辆,产销量同比分别下降7.5%和8.2%,产销量降幅比上年分别扩大3.3和5.4个百分点。2019年,各月连续出现负增长,上半年降幅更为明显,下半年逐步好转,其中12月当月销售略降0.1%,与同期基本持平。

2013-2019年我国汽车产量

数据来源:公开资料整理

2013-2019年我国汽车销量

数据来源:公开资料整理

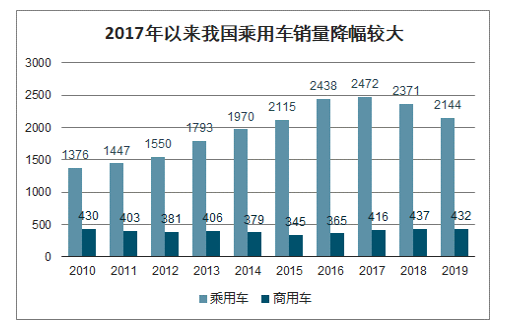

近两年来国内汽车销量下滑主要源于乘用车销量下降,商用车销量较为稳定。汽车类型按用途可划分为商用车和乘用车两类,其中乘用车数量占比超过70%。与2017年相比,乘用车销量降幅达13.2%,而商用车在汽车整体下滑的情况下,销量呈现3.9%的正向增长,商用车的市场需求有韧性。

2017年以来我国乘用车销量降幅较大

数据来源:公开资料整理

重卡及轻卡销量总体维持正向增长。商用车方面, 2010-2015年,重卡销量大幅下滑85.7%。2016年和2017年,受GB1589-2016 和治理超限超载新政实施、PPP 项目推进、基建投资加速等因素影响,我国重卡销量均大幅度增长,其中2016年增长33.08%,达73万辆;2017 年同比大幅增长56.86%,销量达到115万辆;2018年销量同比略降 3.2%,2019年又再次出现 7%的增幅。

与此同时,轻卡销量近两年来稳步增长,2017年,随着国家取消低速货车产品类别,国内电商快递物流、冷链运输的快速发展,我国轻卡销量同比增长12.1%,创下2014年以来新高,2018及2019年轻卡分别实现销售188、190万辆,维持较为稳定的增长。

2010-2019年国内轻卡及重卡情况

数据来源:公开资料整理

二、国六排放标准实施后,载体行业市场空间有望增长 240%

随着国六新标逐步落地,预测载体行业可达百亿规模。随着国六标准的逐步实施,柴油车需加装的DOC、DPF、ASC催化器以及汽油车需加装GPF催化器,给载体市场带来较大增长空间,行业体量预计可达百亿。其具体测算过程如下:

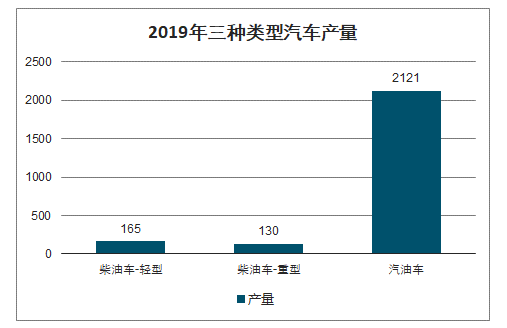

2019 年中国汽车产量中汽油车占比超过 80%。粗略的将汽车分为三种类型:柴油车-轻型、柴油车-重型以及汽油车,其产量规模分别达 165、130、2121 万辆,汽油车所占比例达 87.8%。

2019年三种类型汽车产量

数据来源:公开资料整理

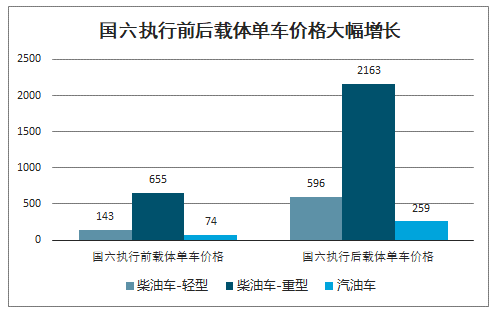

国六标准执行后载体单车价格平均增幅达 265%。以 2019 年汽车产量数据为基准,假设存在两种状态:一种是上述三种类型的汽车执行国六标准前,此时柴油车上仅需安装SCR载体,汽油车上仅需安装 TWC 载体;

另一种则是汽车执行国六标准后,不论轻型或是重型柴油车均需加装的DOC、DPF、ASC催化器,汽油车则需加装GPF催化器,测算出三种类型车辆在执行国六标准前每套载体单价分别为 143、655、74元,执行后单价则变为 596、2163、259 元,平均增幅达265%,单车载体价值大幅提升。

国六执行前后载体单车价格大幅增长(元)

数据来源:公开资料整理

国六实施后市场规模有望增长240%。测算在国六标准执行后,载体行业市场规模将达93亿,国六标准执行将带来近66亿增量,是原有市场规模的3.4倍。

其中,汽油车市场规模达55亿,占据国六后处理市场的主要份额;柴油车市场规模达38亿,包括 10 亿轻型柴油车及 28 亿重型柴油车。

国六执行前后载体市场规模测算

- | 执行国六之前 | 执行国六之后 |

轻型柴油车市场规模 | 2 | 10 |

单价 | 143 | 596 |

产量 | 165 | 165 |

重型柴油车市场规模 | 9 | 28 |

单价 | 655 | 2163 |

产量 | 130 | 130 |

汽油车市场规模 | 16 | 55 |

单价 | 74 | 259 |

产量 | 2121 | 2121 |

总市场规模 | 27 | 93 |

数据来源:公开资料整理

三、尾气后处理催化剂市场空间有望接近千亿

环保新规推动尾气处理技术升级,催化剂行业前景广阔。目前尾气处理常用的催化剂包括:SCR、DOC、DPF、ASC、TWC及DPF六大类。在国六新标实施之前,汽油车、柴油车上仅分别安装 SCR、TWC催化剂即可。国六标准则的出台则进一步缩紧了污染物的排放限制限值,对尾气处理技术提出了更高的要求:柴油车需要加装的 DOC+DPF+ASC 催化剂,汽油车则需加装 GPF 催化剂;加之汽车产量平稳增长,预计未来催化剂市场空间将迎来大幅提升。

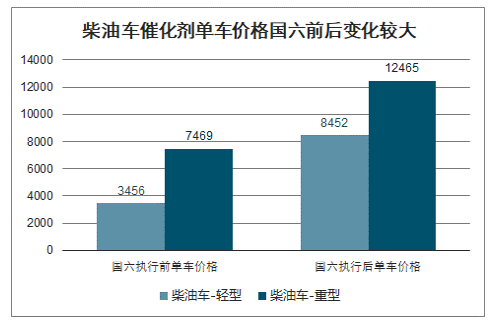

国六排放标准执行后,轻型与重型柴油车单车催化剂组合单价平均增幅达 105.72%。以2019 年各类汽车产量为基准,同样假设存在两种状态:一种是执行国六标准前,此时柴油车上仅需安装SCR催化剂,汽油车上仅需安装 TWC 催化剂;另一种则是在执行国六标准后,不论轻型或是重型柴油车均需加装的 DOC、DPF、ASC 催化剂,汽油车则需加装GPF 催化剂。

利用 2019 年各催化剂的营收及销量数据,计算出轻型与重型柴油车在国六标准执行前单价分别为 3456、7469 元,执行后单价则变为 8452、12465元,价格平均增幅达 105.72%。

柴油车催化剂单车价格国六前后变化较大

数据来源:公开资料整理

国五标准下TWC的单件利润额近千,预计单车新装 GPF 也将带来1000元左右的利润;据此估算汽油车在国六标准执行前单价为1000元,执行后单价则升至3000,价格增幅达200%。

汽油车国五升国六汽车尾气后处理成本情况(元)

数据来源:公开资料整理

国六新标下催化剂覆涂市场规模有望增加156%。根据汽车市场规模及上述单价,测算在国六标准执行后,催化剂行业市场规模有望达938亿,市场规模有望增加 156%。其中,柴油车市场规模达301亿,包括139亿轻型柴油车及162亿重型柴油车;汽油车市场规模636 亿,占据国六后处理市场的主要份额。

催化剂市场规模大幅提高

数据来源:公开资料整理

国六执行前后催化剂市场规模测算

- | 执行国六之前 | 执行国六之前 |

轻型柴油车市场规模(亿) | 57 | 139 |

单价(元/套) | 3456 | 8452 |

产量(万辆) | 165 | 165 |

重型柴油车-市场规模(亿) | 97 | 162 |

单价(元/套) | 7469 | 12456 |

产量(万辆) | 130 | 130 |

汽油车市场规模(亿) | 212 | 636 |

单价(元/套) | 1000 | 3000 |

产量(万辆) | 2121 | 2121 |

总市场规模(亿) | 366 | 938 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国发动机尾气后处理行业全景调研及竞争格局预测报告

《2022-2028年中国发动机尾气后处理行业全景调研及竞争格局预测报告》共十四章,包含发动机尾气后处理行业风险及对策,发动机尾气后处理行业发展及竞争策略分析, 发动机尾气后处理行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![行业前瞻:2023年中国发动机尾气后处理行业市场规模不断增长,国产替代空间广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国半导体封装测试消耗型硬件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国际厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国间充质干细胞培养基行业主要成分、产业链、市场规模、新产品分析:临床合规驱动国产替代加速,行业迈入"无血清、成分明确"新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)