纸是生活中的必需品,不管是学习、工作、吃饭等都离不开纸。我国是传统造纸大国,改革开放以来,伴随国民经济的持续快速发展,中国造纸行业也逐步经历着从早期的产能分散、工艺粗放式生产向集约型发展模式的过渡。通过引进技术装备与国内自主创新相结合,中国造纸行业部分优秀企业已完成由传统造纸业向现代造纸业的转变,步入世界先进造纸企业行列。同时,中国也成为全球纸品产销大国,造纸总产量和消费量已经跃居世界首位。

国务院先后颁布了《造纸工业技术进步“十二五”指导意见》、《造纸产业发展政策》以及《中共中央国务院关于全面推进集体林权制度改革的意见》等重要文件,提出造纸工业未来技术进步的重点以及造纸工业必须走绿色发展之路。可以预见未来我国造纸及纸制品行业结构将进一步调整优化,走出以行业发展主线,以科技创新、资源节约和环境友好为行业目标的新态势。在国家大政策支持下,进入新一轮的高速发展。

一、造纸行业发展现状分析

1、造纸生产企业数量及企业竞争格局

智研咨询发布的《2020-2026年中国造纸行业市场竞争状况及竞争战略分析报告》显示:2014年国规模以上造纸生产企业2962家,截至到2019年底,我国规模以上造纸生产企业数据下降至2524家,较2014年减少超过400家。

2014-2019年中国规模以上造纸生产企业数量变化趋势(单位:家)

数据来源:公开资料整理

我国造纸行业集中度不高,行业核心竞争力不强。对比成熟市场,产业集中度差距明显。

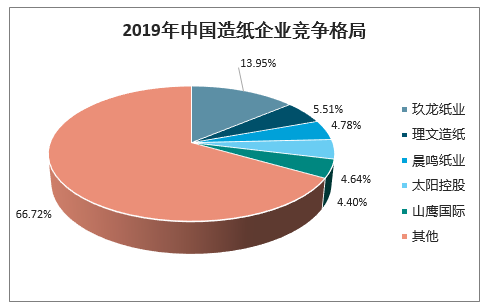

2019年玖龙纸业造纸产品产量仍位居全国首位,全年产量为1502万吨,占全国总产量的13.95%;理文造纸和晨鸣纸业产量分别为593万吨和515万吨,占全国总产量的比重分别为5.51%和4.78%。

2019年中国造纸企业竞争格局

数据来源:公开资料整理

2、造纸企业主营业务收入

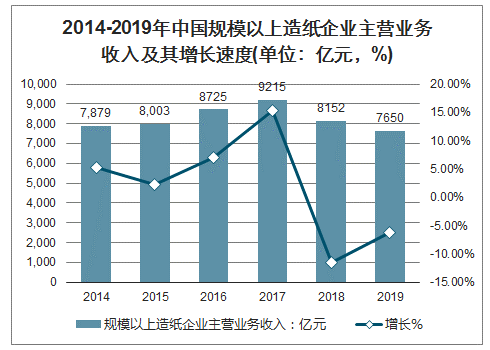

2018年以来我国规模以上造纸企业主营业务收入有所下滑,2019年,全国规模以上造纸企业主营业务收入为7650亿元,同比下降6.16%。

2014-2019年中国规模以上造纸企业主营业务收入及其增长速度(单位:亿元,%)

数据来源:公开资料整理

3、纸及纸板生产量、细分品类占比及地区分布

2017年我国纸及纸板生产量首次突破11000万吨;2018年只有10435万吨,到2019年产量为10765万吨,同比增长3.16%,有所回升。

2014-2019年中国纸及纸板生产量及其增长速度(单位:万吨,%)

数据来源:公开资料整理

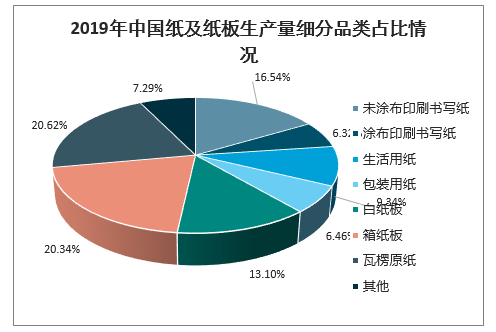

目前,我国造纸行业生产品种主要是用于包装的瓦楞原纸、箱纸板以及为涂布印刷书写纸。2019年,我国瓦楞原纸产量为2220万吨,同比增长5.46%,占全部纸及纸板产量的20.62%;箱纸板产量为2190万吨,同比增长2.1%,占全部纸及纸板产量的20.34%;未涂布印刷纸产量为680万吨,同比增长1.71%,占全部纸及纸板产量的16.54%。

2019年中国纸及纸板生产量细分品类占比情况

数据来源:公开资料整理

2019年省纸及纸板生产量排名第一的是广东,生产量1864万吨,占全国总产量的17.31%一;山东第二,纸及纸板生产量分别为1830万吨,占全国总产量的比重分别为16.99%;浙江紧第三,纸及纸板生产量1429万吨,占全国总产量的比重13.27%。

2019年中国纸及纸板生产量前十地区排名(单位:万吨)

数据来源:公开资料整理

2019年中国纸及纸板生产量按行政地区分布情况

数据来源:公开资料整理

数据显示:2019年我国东部地区11个省(区、市),纸及纸板产量为7997万吨,占全国纸及纸板产量比例为74.3%;中部地区8个省(区)产量为1756万吨,占比为16.3%;西部地区12个省(区、市)产量为1012万吨,占比为9.4%。

2019年中国纸及纸板生产量地区分布情况

数据来源:公开资料整理

4、纸及纸板消费量及细分品类占比

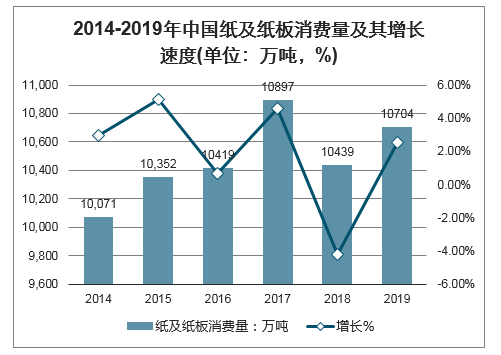

从需求端来看,纸及纸板消费方面,据中国造纸协会统计数据显示,2014年以来,我国纸及纸板产量整体呈现震荡上行趋势,增速保持在低位运行。2017年,我国纸及纸板消费量突破11000万吨,创历史新高。2019年,我国纸及纸板消费量为10704万吨,较2018年增长2.54%,人均年消费量为75千克。

2014-2019年中国纸及纸板消费量及其增长速度(单位:万吨,%)

数据来源:公开资料整理

我国纸及纸板销量主要是箱纸板及瓦楞原纸。2019年我国箱纸板消费量为2403万吨,同比增长2.47%,占全部纸及纸板消费量的22.45%;瓦楞原纸消费量为2374万吨,同比增长7.28%,占全部纸及纸板消费量的22.18%;未涂布印刷书写纸消费量为1749万吨,较上年同期基本持平,占全部纸及纸板消费量的16.34%。

2019年中国纸及纸板消费量细分品类占比情况

数据来源:公开资料整理

5、主要纸种均价及同比情况

2019年随着经济增长持续放缓、造纸下游需求疲软,供需格局有所走弱,纸价同比普遍下跌, 2019年箱板纸/瓦楞纸均价同比下跌16%/19%,铜版纸/双胶纸均价同比下跌16%/14%,主要原材料国废黄板纸/针叶浆/阔叶浆均价同比下跌20%/25%/21%。受纸价下跌拖累,企业营收增速普遍放缓,2019年造纸板块21家企业共实现营收1434亿元,同比增长0.5%;行业景气下行,盈利状况持续下滑,造纸板块2019年实现归母净利79亿元,同比下滑29.6%。2020年新冠疫情再度冲击造纸行业下游需求,2020Q1造纸板块营收同比下滑10.8%至288亿元,归母净利润同比增长11.32%至17.51亿元,主要系文化纸企业受益于原材料木浆价格同比大幅下降、盈利能力同比显著提升所致。

主要纸种均价及同比情况

- | 箱板纸 | 瓦楞纸 | 国废黄板纸 | 铜版纸 | 双胶纸 | 进口针叶浆 | 进口阔叶浆 | 进口本色浆 | 灰底白板纸 | 白卡纸 |

均价(元/吨) | - | - | - | - | - | - | - | - | - | - |

19Q1 | 4570 | 3848 | 2204 | 5510 | 5873 | 5638 | 5463 | 5956 | 4353 | 4979 |

19Q2 | 4227 | 3487 | 2128 | 5704 | 6086 | 5158 | 4908 | 5189 | 4200 | 5400 |

19Q3 | 3909 | 3247 | 1928 | 5743 | 6044 | 4611 | 4034 | 4550 | 4020 | 5265 |

19Q4 | 4063 | 3374 | 2011 | 6042 | 6250 | 4538 | 3803 | 4367 | 4036 | 5613 |

2019A | 4195 | 3491 | 2069 | 5744 | 6060 | 4995 | 4567 | 5028 | 4159 | 5260 |

20Q1 | 4300 | 3619 | 2169 | 6006 | 6209 | 4495 | 3749 | 4364 | 4313 | 5882 |

同比(%) | - | - | - | - | - | - | - | - | - | - |

19Q1 | -3% | -2% | 4% | -4% | -6% | 1% | 5% | -2% | -2% | -10% |

19Q2 | -8% | -7% | -9% | 1% | -1% | -11% | -18% | -12% | -4% | -3% |

19Q3 | -25% | -30% | -35% | -15% | -13% | -31% | -33% | -34% | -15% | -3% |

19Q4 | -10% | -13% | -8% | -4% | -4% | -28% | -33% | -36% | -8% | 6% |

2019A | -16% | -19% | -20% | -16% | -14% | -25% | -21% | -28% | -10% | -10% |

20Q1 | -6% | -6% | -2% | 9% | 6% | -20% | -31% | -27% | -1% | 18% |

数据来源:公开资料整理

二、造纸行业发展趋势

近年来造纸业产品的应用领域不断增加,其产品类型也逐渐丰富。

新冠疫情使得造纸行业整体需求受到抑制,包装纸方面,需求走弱叠加龙头纸企新增产能投产,供需格局进一步弱化,纸价短期仍存在下行压力;文化纸方面,新增产能投放缓慢,行业供需格局较为稳定,随着学校逐步开学、教辅需求回升,需求端有望边际改善,但考虑到库存高位压力,预计纸价仍存下行风险,盈利端看原材料木浆价格中枢下移有望对企业盈利形成一定支撑。生活用纸方面,作为必选消费品,生活用纸需求稳健,且居民个人卫生意识提升有望进一步拉动纸巾等生活用纸产品日常使用需求的上升,原材料木浆价格的持续下降也将有助于企业盈利进一步提升,全年业绩或有较好表现。未来的发展空间不可估量。

造纸行业发展趋势

供需趋势:需求增加,供给结构优化 | 造纸业作为重要的基础原材料产业,在国民经济中占据重要地位,造纸业关系到国家的经济、文化、生产、国防各个方面,其产品用于文化、教育、科技和国民经济的众多领域。随着经济的回暖,各行各业的纸需求都会回升。而从供给上看,随着环保措施和供给侧改革的推进,造纸行业的阶段性和结构性过剩将显著改善,供给结构将不断优化。未来,造纸行业供需将呈趋紧态势。 |

产品趋势:造纸是传统产业,但产品不再传统 | 从历史发展和公众认知来看,造纸业是传统行业;尽管通过技术与装备在不断提升产品品质和满足市场多样化和个性化的需求,但大众日常熟知的印刷用纸、包装用纸、生活用纸等主要大宗产品的产品形态和功能没有发生本质上的变化。然而,随着创新意识的不断增加,纸和纸板产品将不仅仅以传统形态直接出现在生活中,可以以功能性材料存在,如目前已经应用的建材行业复合木地板使用的装饰纸、飞机高铁使用的芳纶蜂窝纸、汽车和空气净化器用的过滤纸等。未来,造纸业的产品的应用领域将更加广泛,产品类型将更加丰富。 |

原料供给趋势:企业去海外布局制浆、造纸 | 针对国内造纸行业海外原材料依赖较严重,而废纸进口又受限,导致原材料受限于海外市场等问题,众多企业开始纷纷布局海外产能以获得更多的发展空间。例如,部分龙头企业凭借显著的资金实力优势,已经在海外进行了大量的产能布局或建设原料基地,以获得充足的原料供给。其中,玖龙纸业、理文造纸、山鹰纸业、太阳纸业均加速海外布局,通过在老挝、越南、马来西亚等东南亚林木资源丰富、人工成本较低的地区进行产能布局,以获得成本优势;通过在美国地区布局以便于获得高质量外废原料。此外,恒安国际、金光APP、亚太森博、中国纸业、正隆纸业等企业也在加速海外产能布局,预计未来国内造纸企业的海外产能布局还将持续。综上,越来越多的企业会选择去海外投资建厂,中国的造纸业有一部分将转移到海外。 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国纸及纸板行业市场运营格局及未来前景分析报告

《2022-2028年中国纸及纸板行业市场运营格局及未来前景分析报告》共十二章,包含应用领域及行业供需分析,影响企业经营的关键趋势预测分析,2022-2028年纸及纸板行业投资价值评估分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国纸及纸板产销规模、产销结构及进出口贸易分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中国机制纸及纸板产量及进出口情况分析[图]](http://img.chyxx.com/2021/12/56716QM91O_m.png?x-oss-process=style/w320)

![2020年中国纸及纸板行业产量、销量及进出口状况分析[图]](http://img.chyxx.com/2021/07/O2161J33GR_m.jpg?x-oss-process=style/w320)

![研判2026!中国半导体封装测试消耗型硬件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国际厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)