一、家居:零售经营仍然承压,工程业务表现亮眼

目前城镇化率相当于韩国80年代,人均GDP相当于韩国90年代。将中国与韩国的城镇化率进行比较,目前60%的城镇化率对应韩国1982年,10年后韩国城镇化率提升到76%,韩国家庭家居消费支出从1.2万亿韩元增长到7万亿韩元,增长了6倍,年化复合增速20%;采用人均GDP进行比较,目前我国6.46万元人民币的人均GDP对应韩国1994年,10年后韩国家庭家居消费支出从9.6万亿韩元增长到14.1万亿韩元,增长了1.5倍,年化复合增速达4%。由于两国国土面积与人口规模相差较大,结合目前行业发展情况,倾向于目前我国家居消费接近韩国90年代后的水平。

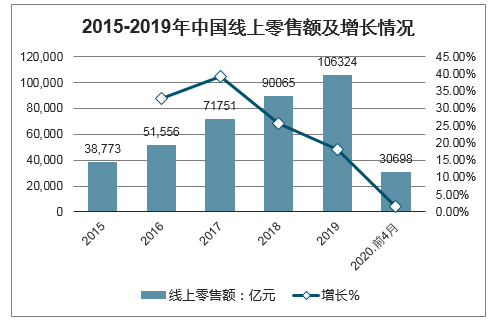

随着移动互联网和物流的持续发展,以及各大网络营销活动的推广,线上零售市场规模不断扩大,2019年已经达到了10.6万亿元。家居企业为迎合时代的潮流,打造家居新零售,也纷纷加紧与专业电商合作。其中红星美凯龙携手与阿里巴巴合作,2019年5月,红星美凯龙与阿里巴巴达成战略合作,阿里巴巴入股43亿,将在新零售门店结社、物流仓配、支付系统等七大领域展开合作。

2019年2月,居然之家牵手苏宁,将利用苏宁的全场景智慧零售生态系统来实现线上线下相结合的零售模式,达到从城市到乡镇的全覆盖效果。2019年6月,曲美与京东联手开店,推动传统家居零售行业进入了数字化时代,新增“身临其镜”、祖冲之全链路数据平台、Mirror+、AI智能导购、VR看房等功能。

2015-2019年中国线上零售额及增长情况

数据来源:公开资料整理

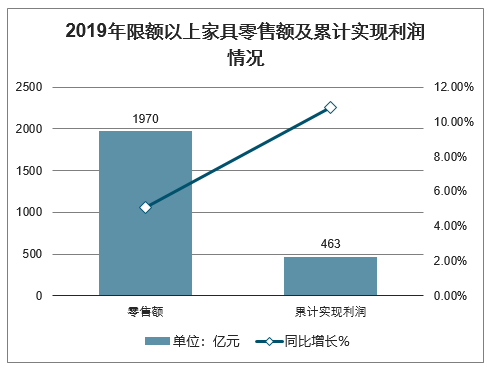

智研咨询发布的《2020-2026年中国日用家具零售行业市场分析预测及投资潜力研究报告》显示:在地产销售面积增速下行、家居行业竞争持续加剧背景下,行业整体收入增速不断放缓。2019全年限额以上家具零售额为1970亿元,同比增长5.1%,增速较2018年下滑5.0pct;家具制造业企业累计实现利润463亿元,同比增长10.8%,增速较2018年提升6.5个百分点。2020年一季度在新冠疫情冲击下,家居行业一季度零售额同比下滑29.9%至1389亿元,随着国内疫情逐步得到有效控制,3月零售同比增速较1-2月提升11pct,后续有望进一步修复。

2019年限额以上家具零售额及累计实现利润情况

数据来源:公开资料整理

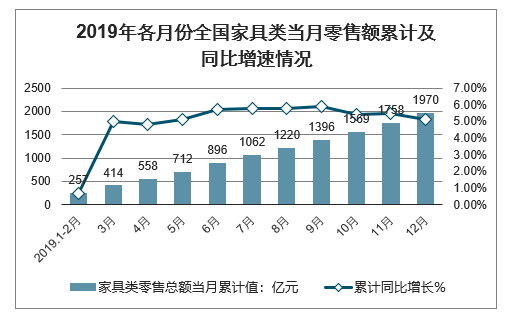

2019年12月我国家具类零售额达有212亿元,同比增长1.8%;2019年1-12月我国家具类零售额为1970亿元,同比增长5.1%。

2019年各月份全国家具类当月零售额累计及同比增速情况

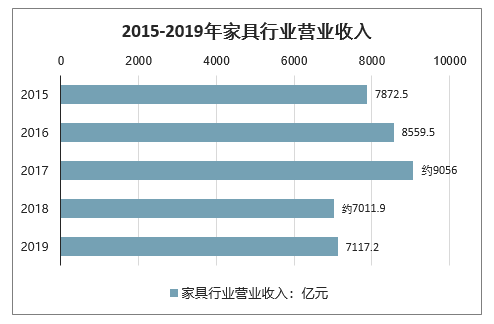

近两年我国家具行业受到内外部环境的影响,行业销售增速有所放缓,2018年家具行业规模以上企业主营业务收入7011.9亿元,同比增长4.33%。2019年7117.2亿元,同比增长1.48%。

2015-2019年家具行业营业收入

数据来源:公开资料整理

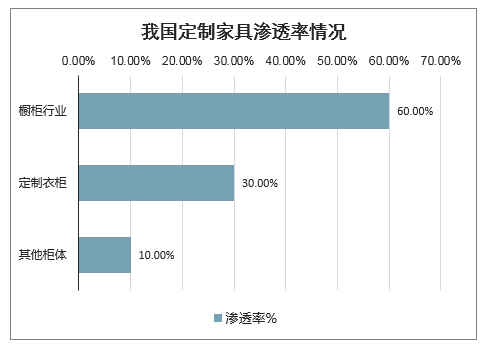

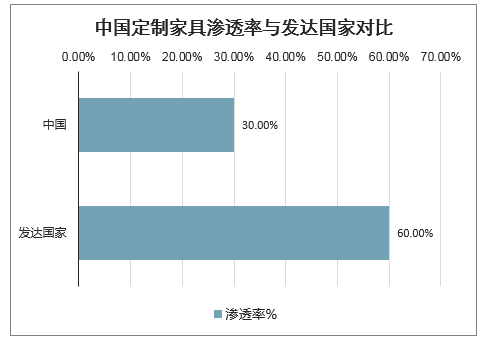

定制家具作为适应消费者新口味的菜品,正在抢占成品家具在家具行业菜单中的位置,渗透率稳步提升。不同的细分家具类型随着其发展时间、市场接受度的不同而渗透率有所差异:起步较早的橱柜行业渗透率约为60%;定制衣柜近年来市场认可度迅速提高,渗透率随之飙升至30%左右;而其他柜体渗透率不足10%,尚处于导入期。不过,目前,我国定制家具在家具行业的渗透率整体约30%,对比美国、韩国等发达国家60%-70%的渗透率,仍有较大提升空间。

我国定制家具渗透率情况

数据来源:公开资料整理

中国定制家具渗透率与发达国家对比

数据来源:公开资料整理

在精装放量趋势下,定制家居企业积极与地产开发商合作、拓展大宗业务,2019年6家定制企业大宗业务收入同比增速均在50%以上,成为收入增长的重要支撑;反观传统零售渠道,在地产景气下行、客流碎片化、行业竞争加剧环境下,6家定制家居企业零售渠道收入同比增速均不到15%。

利润端,2019Q1/Q2/Q3/Q4定制家居归母净利润同比增速分别为19%/11%/8%/26%,2020年一季度受疫情影响,利润增速大幅下降至215%。软体家居受益于主要原材料TDI价格持续下行,利润端有较好表现,2019Q1/Q2/Q3/Q4归母净利润同比增速分别为21%/48%/46%/241%,其中19Q4利润增速大幅提升,主要系受喜临门18Q4大幅计提商誉减值、基数较低所致。成品家居2019Q1/Q2/Q3/Q4归母净利润同比增速分别为8%/24%/22%/47%,利润增速整体呈现逐季修复的态势。

主要家居企业单季度归母净利润同比增速情况

证券代码 | 证券简称 | 18Q1 | 18Q2 | 18Q3 | 18Q4 | 19Q1 | 19Q2 | 19Q3 | 19Q4 | 20Q1 | 2018A | 2019A |

定制家居 | - | - | - | - | - | - | - | - | - | - | - | - |

603833.SH | 欧派家居 | 32% | 33% | 23% | 5% | 25% | 13% | 15% | 24% | -210% | 21% | 17% |

002572.SZ | 索菲亚 | 33% | 22% | 15% | -19% | 4% | 7% | 2% | 34% | -115% | 6% | 12% |

300616.SZ | 尚品宅配 | 29% | 39% | 21% | 6% | 32% | 19% | 1% | 5% | -589% | 26% | 11% |

603801.SH | 志邦家居 | 48% | 47% | 20% | -13% | 5% | 21% | 13% | 39% | -241% | 17% | 21% |

603898.SH | 好莱客 | 38% | 76% | 9% | -39% | 8% | -24% | -10% | 37% | -145% | 10% | -5% |

603180.SH | 金牌厨柜 | 84% | 18% | 30% | 20% | 3% | 19% | 8% | 21% | -66% | 26% | 15% |

002853.SZ | 皮阿诺 | 59% | 34% | 52% | 21% | 16% | 25% | 20% | 29% | -74% | 38% | 23% |

603326.SH | 我乐家居 | -121% | 68% | 67% | -19% | 116% | 89% | 12% | 59% | 230% | 22% | 51% |

定制家居整体情况(整体法) | - | - | - | - | - | - | - | - | - | - | - | - |

软体家居 | 59% | 36% | 21% | -7% | 19% | 11% | 8% | 26% | -215% | 17% | 14% | 59% |

603816.SH | 顾家家居 | 43% | 7% | 31% | 1% | 10% | 23% | 18% | 20% | 4% | 20% | 17% |

603313.SH | 梦百合 | -93% | -27% | 127% | 596% | 1547% | 124% | 52% | 50% | 7% | 19% | 101% |

603008.SH | 喜临门 | 24% | 35% | -67% | -855% | -56% | 87% | 268% | 116% | -331% | -255% | 187% |

软体家居整体情况(整体法) | - | - | - | - | - | - | - | - | - | - | - | - |

-- | 成品家居 | 9% | 7% | 10% | -209% | 21% | 48% | 46% | 241% | -16% | -42% | 160% |

600337.SH | 美克家居 | 33% | 37% | 23% | 7% | 6% | 5% | 5% | -4% | -499% | 23% | 3% |

603818.SH | 曲美家居 | 12% | -47% | -64% | -315% | -58% | 41% | -66% | 101% | -387% | -124% | 239% |

000910.SZ | 大亚圣象 | 41% | 23% | 17% | -4% | 10% | 10% | 3% | -11% | -188% | 10% | -1% |

002798.SZ | 帝欧家居 | 2215% | 410% | 1397% | 380% | 49% | 48% | 70% | 28% | -23% | 598% | 49% |

603208.SH | 江山欧派 | -51% | 20% | 70% | -8% | 10% | 47% | 96% | 82% | 259% | 11% | 71% |

成品家居整体情况(整体法) | 50% | 35% | 34% | -27% | 8% | 24% | 22% | 47% | -223% | 13% | 27% |

数据来源:公开资料整理

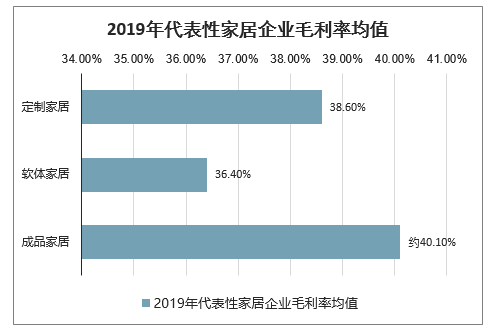

盈利能力方面,定制家居企业挖掘内部降本增效空间,在行业竞争加剧、低价套餐频出的情况下定制家居毛利率维持相对高位,2019年定制家居毛利率均值38.6%,同比提升约0.2pct;软体家居方面,主要原材料TDI价格2019年持续下行,带动毛利率显著改善,2019年平均毛利率同比提升4.0pct至36.4%;成品家居平均毛利率达40.1%,处于历史高位。2020Q1受疫情影响,家居企业毛利率下滑明显,同比下滑3.8pct至33.2%。

2019年代表性家居企业毛利率均值

数据来源:公开资料整理

定制、软体及成品家居企业毛利率均值差异(算术平均法)

数据来源:公开资料整理

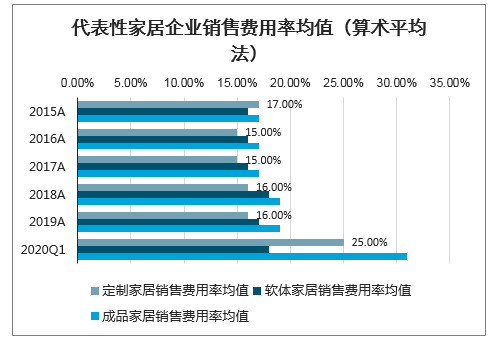

费用率方面,2019年代表性家居企业平均期间费用率为26.3%,同比下降0.4个百分点,其中销售/管理+研发/财务费用率分别为17.0%/8.5%/0.7%,较上年同期分别变动-0.2/-0.3/+0.1个百分点。具体来看,定制家居2019年销售费用率同比提高0.2pct至16.0%,分季度看,19Q1/19Q2/19Q3/19Q4/20Q1代表性定制家居企业销售费用率分别为21.5%/15.8%/14.6%/14.9%/25.1%,同比分别变动+1.1/-0.1/0.1/0.0/3.6pct,2019年定制家居企业销售费用较为稳定,2020年第一季度受疫情影响需求低迷,费用率普遍提升;2019年软体家居销售费用率同比下降1.1pct至17.2%,主要系18年喜临门广告费大幅增加导致基数较高所致;2019年成品家居销售费用率较为稳定,同比持平。

代表性家居企业销售费用率均值(算术平均法)

数据来源:公开资料整理

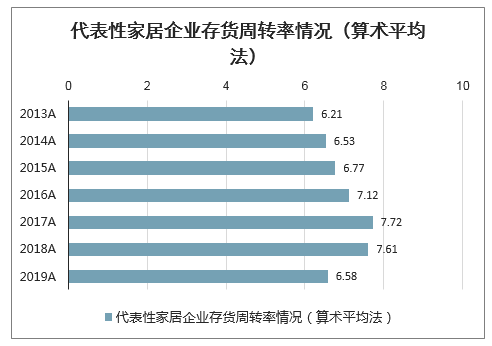

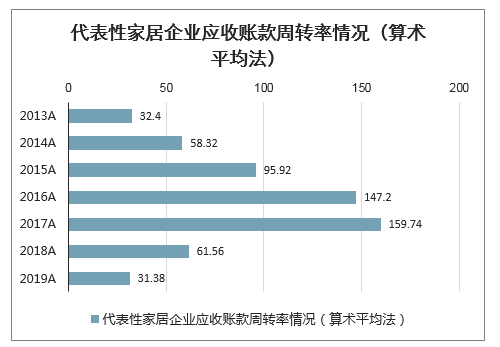

营运能力方面,2019年代表性家居企业存货周转率平均为6.58次,较去年同期有显著下降1.03次;定制家居受益于先订单后生产的模式,存货周转率显著高于软体与成品家居,2019年存货周转率均值9.38次,同比下降了1.44次;软体家居存货周转率平均为4.39次,同比减少了0.67次;软体家居存货周转率平均为3.41次,同比减少了0.59次。应收账款方面看,16家代表性家居企业应收账款周转率仅喜临门、江山欧派分别同比小幅增长0.37/0.17次,其余企业同比均有下降,尤其是定制家居企业由于加大了大宗业务拓展力度、应收账款周转率下降较为显著。

代表性家居企业存货周转率情况(算术平均法)

数据来源:公开资料整理

代表性家居企业应收账款周转率情况(算术平均法)

数据来源:公开资料整理

现金流方面,代表性家居企业收现比均值同比下降2.9pct至106.2%,大宗业务快速发展使得现金流略有走弱;2020Q1受新冠疫情的影响,现金流状况普遍恶化,定制家居经营性现金流净额下滑最为明显。预收账款角度看,2019年代表性家居企业预收账款同比增长13.2%至70.0亿元,其中定制家居预收账款同比增长2.9%至41.4亿元,软体家居预收账款同比增长39.4%至16.9亿元,成品家居预收账款同比增长23.4%至11.7亿元;20Q1新冠疫情期间,尽管企业加大线上营销活动、积极锁定客户,但订单较去年同期预计仍有下滑,20Q1预收账款同比下降2.2%。

2019年代表性家居企业预收账款及同比增长

数据来源:公开资料整理

二、展望2020年大家居行业发展趋势

2019年是家居行业机遇与挑战并存的一年,新零售、新消费、新渠道、新智能融合发展,跨界合作层出不穷。

疫情短期冲击不改全年地产竣工回暖+精装房放量趋势,随着房企加速赶工,精装修产业链订单有望迅速恢复,工装业务企业收入仍有望维持快速增长;零售端看,考虑到家居需求具有较强韧性,且家居企业在疫情期间加大线上营销力度、提前锁定客户,随着疫情有效控制后小区进出限制放松、居民装修恢复,需求有望边际改善,前期订单也有望逐步兑现到报表端;外贸方面,新冠疫情自3月在海外加速扩散,若二季度海外疫情无法得到有效控制,预计部分外销订单延期交付、订单取消对外贸型企业的影响或将在二季度开始逐步显现,

1、一线城市为主战场

在行业转型加剧等因素作用下,大家居行业在2020年将继续变革。有数据显示,2020年房地产呈现集中竣工并交付的趋势,足以支持家居消费需求的提升。家居消费主战场仍将会继续停留在一线城市,但三四线城市市场依然活跃,且存在中高端品牌商切入的结构性机会。

2、消费人群年轻化

近两年,“消费升级”无疑是出现频率最高的商业名词之一,更多新生代的消费者追求多元,强调自我认知。他们的家居消费能力持续增长,从购买产品逐渐转变为享受服务。大家居行业的消费人群趋于年轻化、个性化,“小镇青年”“95后”“单身一族”成为三大消费主力军。

3、产品强调设计感与高品质

随着消费需求的提升,产品设计感与高品质将成为消费者核心诉求。从家居产品的特性出发,未来产品的发展会呈现以下三种趋势:产品设计感增强,品质需求提高,如外型、功能、原创设计、智慧物联等;品类不再固化或单一,从提供产品转向提供生活方式的解决方案,向泛家居转变;模块化,从销售单品到提供基于生活场景化的全方位的家居服务。

4、 品牌化与小众化共生

消费者将更认可本土化,民族品牌向好。家居产品将进入“品牌化”与“小众化”共生的阶段:家居品牌特点分层将成为主流,品牌差异化经营愈发重要,品牌化趋势加快。同时,性价比爆品将跟随互联网家装的推进而继续走红。家居品牌也正成为消费者身上的标签,被赋予社交的含义。

5、渠道多元化

家居零售多元化趋势越来越明显。随着传统渠道对家居企业业绩边际贡献减弱,线上线下的全渠道建设成为常态。流量入口更具弹性,品牌将向上游延伸至开发工程与家装渠道,同时线上销售和线下场景互为补充,各种短视频内容平台未来发展可期。

业界认为,一二线城市传统市场渠道偏向于存量博弈,小型本地卖场逐步被大型卖场渠道挤压,渠道下沉是未来大趋势。

6、新技术赋能

高科技与大数据将从生产制造、流通渠道以及产品与服务创新三个方面推动传统家居制造业变革。伴随新技术持续落地,家装领域出现了多种以科技作为支撑的新模式。

业界认为,未来大家居行业的技术运用主要体现在柔性化生产制造进一步普及、设计端的3D云设计方案运用、智慧供应链集成服务及渠道端的大数据用户画像等。

7、新零售受资本青睐

从近几年大家居企业融资类型来看,资本明显更青睐技术型家居企业,其次是供应链平台与新零售企业。预计未来技术型(智能类)及新零售企业将获得更多资本支持,同时,产业资本也将推动子行业集中度不断提升。

8、整装新趋势

2019年以来,成品家居行业整体保持相对稳定增长,预计2020年行业受精装放量影响小,竞争格局较好。对于定制家居行业而言,利润增速明显放缓,预计2020年行业竞争加剧,增长依然受限,但龙头企业有望通过品类延展、渠道结构调整抢占更多的市场份额,强者恒强。同时,精装修政策助力工程渠道需求提升,自然客流增长承担压力,整装成为行业新趋势。

9、跨界合作

大家居行业品牌间合作愈来愈多,跨界融合将成为常态,龙头之间通过合作,构筑新的竞争优势。未来家居企业通过交互式引流、异业联盟等方式,将会为品牌注入新的生机,增强消费者体验感,实现共赢式的快速发展。

10、互联网加速布局

2019年,互联网企业加速在家居家装行业的布局,尤其是阿里、京东、腾讯等头部企业。未来互联网龙头对家居行业的渗透还会加深,进而倒逼整个产业向数字化、个性化、线上线下一体化等方向发展。

预测互联网巨头将与家居品牌合作赋能传统家居行业;继续着手家装建材产业链的整合;在家居后服务、设计、整装等领域也进一步深化布局。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国综合电力工程服务行业产业链、市场规模、市场布局、竞争格局及发展趋势研判:行业增长空间持续释放,结构进一步向工程总承包业务倾斜[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国汽车调温器行业产业链、市场规模、竞争格局、代表企业经营现状及发展趋势分析:有望维持平稳增长的发展趋势[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国间充质干细胞培养基行业主要成分、产业链、市场规模、新产品分析:临床合规驱动国产替代加速,行业迈入"无血清、成分明确"新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)区域上牌量分析:广东、河南、北京上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)品牌份额分析:申驰上牌量位居首位,达270辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年湖北省检修车(传统能源类)市场分析:随州市上牌量超160辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)