1、焦炭产量

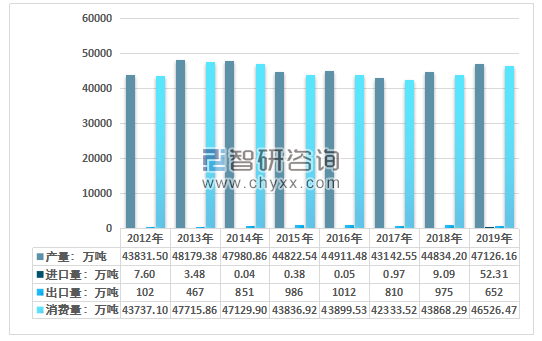

近年来,随着焦化行业供给侧改革的稳步推进,产业结构调整加快,推动全行业高质量发展,焦炭产量稳步增长。数据显示,2018年全国焦炭产量为44834.20万吨,2019年为47126.16万吨,同比增长5.11%。

2012-2019年全国焦炭产量情况

资料来源:国家统计局、智研咨询整理

焦炭是钢铁生产的必备原材料,一般大型钢铁企业都会配套焦炭生产线,生产的焦炭基本上用于自身钢铁生产,但由于大型钢铁企业往往布局在大城市中,而环保容量的限制使得钢铁企业自产的焦炭往往不能满足钢铁冶炼的需要,这就使得大批独立焦化厂的存在成为必然。

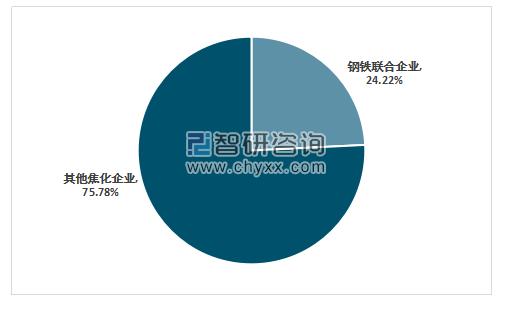

智研咨询发布的《2020-2026年中国焦化行业市场研究分析及未来前景展望报告》数据显示,2019年,钢铁联合焦化企业焦炭产量为11414万吨,同比增长2.3%,占比24.22%;其他焦化企业焦炭产量为35712万吨,同比增长6.2%,占比75.78%。

2019 年我国焦炭生产企业结构

资料来源:工信部、智研咨询整理

焦炭生产企业高度依赖资源以及市场,焦化企业布局在煤炭主产区具有资源优势,布局在钢铁主产区具有靠近客户便利优势。从地区分布来看,我国焦炭产量主要集中山西、河北、山东、陕西等地区。数据显示,2019年山西焦炭产量为9699.5万吨,占比20.58%;河北、山东焦炭产量分别为4983万吨和4920.9万吨。

2019年12月全国焦炭产量地区分布

序号 | 地区 | 当月产量(万吨) | 累计产量(万吨) | 当月同比增长(%) | 累计增长(%) |

1 | 0 | 0 | 0 | 0 | |

2 | 13.1 | 158.3 | 7.8 | -3.9 | |

3 | 414.3 | 4983 | 14.6 | -1.8 | |

4 | 793.4 | 9699.5 | -3.9 | 2.8 | |

5 | 315.3 | 3677.2 | 5.9 | 7.2 | |

6 | 193.8 | 2281.4 | -0.1 | 3.1 | |

7 | 31.3 | 337.6 | 1.7 | 13.3 | |

8 | 90 | 1075.9 | 5.9 | 18.7 | |

9 | 46.9 | 549.3 | 6.1 | 0.8 | |

10 | 127.9 | 1611 | 16.1 | 11 | |

11 | 14.8 | 208.9 | 3.2 | 2.9 | |

12 | 102.8 | 1167.2 | 14.1 | 3.3 | |

13 | 16.6 | 201.9 | 8 | 15.9 | |

14 | 58.5 | 660.8 | 4.2 | 8.8 | |

15 | 383.4 | 4920.9 | 3.8 | 8.7 | |

16 | 138.3 | 2029.5 | -8.2 | -9.2 | |

17 | 71.7 | 834.1 | 8.5 | -4.6 | |

18 | 50.3 | 586.3 | 7.3 | 4.8 | |

19 | 49.3 | 591.2 | -0.5 | 3.1 | |

20 | 64.3 | 729.3 | 8.3 | 5.3 | |

21 | 0 | 0 | 0 | 0 | |

22 | 23.1 | 258.6 | 8.3 | 3.2 | |

23 | 94.5 | 1066.2 | -4.7 | -1.6 | |

24 | 39.6 | 391.7 | 20.1 | -2.2 | |

25 | 90.6 | 999.6 | 9.9 | 7.6 | |

26 | 0 | 0 | 0 | 0 | |

27 | 350.2 | 4686.6 | -19.5 | 15.4 | |

28 | 38.5 | 449.4 | 28.2 | 17.2 | |

29 | 16.7 | 191.1 | 4.2 | 10.8 | |

30 | 66.9 | 790.8 | 3.6 | 7.3 | |

31 | 192.7 | 1988.9 | 19.5 | 18.8 |

资料来源:国家统计局、智研咨询整理

2、焦炭需求量

焦炭主要应用于钢铁行业,钢铁行业的需求对焦炭消费量起着决定性的作用。近年来,随着我国焦化行业的不动调整、优胜劣汰,供需总体保持平衡。数据显示,2019年全国焦炭产量为4.72亿吨,出口量为652万吨,进口量52.31万吨,表观消费量为4.65亿吨。

2012-2019年我国焦炭行业供需平衡

资料来源:国家统计局、智研咨询整理

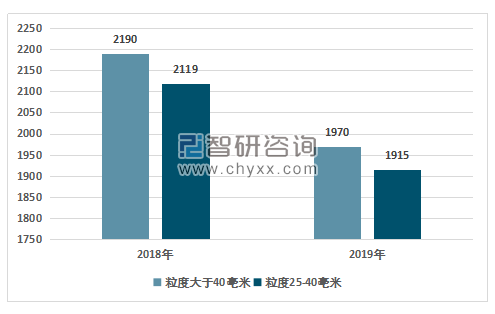

3、焦炭价格走势

2019年受供需格局的影响,焦价走跌趋势明显。数据显示,2019年,粒度大于40毫米的焦炭价格区间为1798-2088元/吨,平均价格为1970元/吨,同比下降了10.1%。而粒度25-40毫米的焦炭价格区间为1751-2020元/吨,平均价格为1915元/吨,同比下降9.6%。近期,随着焦炭供给端的收紧,整体库存低位,加上下游钢厂开工率较高,焦炭价格较为强势,自2020年5月初以来焦炭价格已经提涨4轮,部分地区已经在落实第五轮。

2018-2019年我国焦炭市场平均价格

资料来源:工信部、智研咨询整理

4、焦炭去产能情况

焦化行业属于传统化工行业,技术和资金壁垒不高,近年来行业一直面临产能过剩和高耗能高污染等问题,目前,我国焦炭产能利用率仅为70%左右。供给侧改革以来,一系列“去产能”政策出台,焦炭行业生产压缩,关停违规产能,淘汰不环保产能,行业产能不断缩减。2020年是焦化去产能十分重要的一年,多地出台了2020年淘汰焦化产能计划,主要聚焦在京津冀及周边地区、长三角、汾渭平原等重点区域,只有无效或低效产能的不断出清,才能有效提升行业产能利用率水平,进而强化行业定价话语权,提高企业盈利能力。

主要省份焦炭行业涉及产能淘汰的重磅文件

日期 | 政策 | 地区 | 淘汰产能要求 |

2018年8月 | 《关于加快全省化工钢铁煤电行业转型升级高质量发展的实施意见》 | 江苏 | 2018年底前,沿江地区和环太湖地区独立焦化企业全部关停,其他地区独立炼焦企业2020年前全部退出,2020年底前,除沿海地区外钢焦联合企业实现全部外购焦,徐州市要在2020年底前对现有11家炼焦企业实施关停、搬迁、改造、提升、整合成2-3家综合性焦化企业,压减50%的炼焦产能。 |

2019年5月 | 《关于促进焦化行业结构调整高质量发展的若干政策措施》 | 河北 | 2020年底前全省所有炭化室高度4.3米的焦炉全部关停。 |

2020年3月 | 《山西省打赢蓝天保卫战2020年决战计划》 | 山西 | 2020年完成焦化产能压减年度任务,太原、临汾、长治等市按照已批准的压减方案退出炭化室高度4.3米及以下焦炉。晋中、吕梁、运城、忻州、阳泉属于“1+ 30”区域的县(市、区)力争全部退出炭化室高度4.3米及以下焦炉。2020年采暖季前,全省关停淘汰压减焦化产能2000万吨以上。 |

2020年5月 | 《关于实行焦化项目清单管理和“以煤定产”工作的通知》 | 山东 | (1)从项目清单管理来看,炭化室高度5.5米及以上焦化项目合计总产能4420万吨/年,可以生产或者产能置换,未列入清单项目全部实施“在建停建、在产停产”。 (2)2020年全省焦炭产量不超过3200万吨,其中对钢焦联合企业、装置产能100万吨及以上企业、装置产能100万吨以下企业、炭化室高度4.3米的上市公司原则上分别按照核定产能76%、70%、60%和60%确定每个企业的产量控制目标。 |

资料来源:智研咨询整理

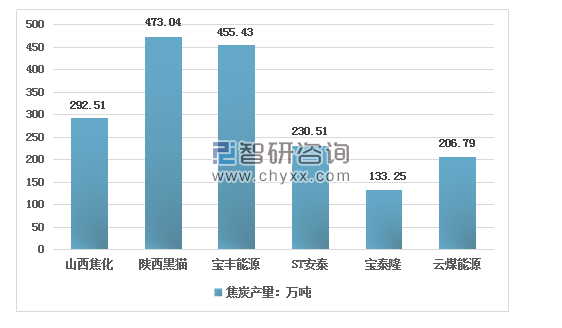

5、行业集中度

焦化行业上市公司一共有9家,分别为开滦股份、山西焦化、陕西黑猫、美锦能源、云煤能源、金能科技、ST安泰、宝泰隆和中国旭阳集团。目前,焦化行业集中度远低于煤炭钢铁行业,焦企前十名产能占比只有仅11%左右,而钢铁行业、煤炭行业的CR10分别为33%与45%。产能分散的局面,使得焦化企业在产业链中的议价能力较弱,同时行业利润会受到上下游的挤压。

2019年部分上市公司焦炭产量

资料来源:公司财报、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国焦炭行业投资战略分析及发展前景研究报告

《2026-2032年中国焦炭行业投资战略分析及发展前景研究报告》共十二章,包含2025年中国铸造产业运行态势分析,2026-2032年中国焦炭产业发展趋势分析,2026-2032年中国焦炭产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询