一、糖尿病现状

近年来,国内糖尿病患病率呈逐渐攀升趋势。据调查数据显示:“在我国20岁以上的人群中,男性和女性的糖尿病患病率分别达10.6%和8.8%,总体糖尿病患病率为9.7%,由此,推算出全国糖尿病总患病人数约为9200万人。”2019年中国糖尿病患病人数约为1.16亿人,中国已成为全球糖尿病患病人数最多的国家;与此同时,糖尿病患者数量仍在持续快速增长。预测2040年中国糖尿病患病人群数量将达到1.51亿人。我国胰岛素市场增长速度也超过了全球平均增速。

2019-2024年中国糖尿病患者人数及预测

数据来源:公开资料整理

糖尿病的治疗是一个综合管理的过程,需要饮食、运动、药物、血糖监测和健康教育同时推进。如不及时治疗,血糖波动会造成机体器官的损害,加速并发症的发生。糖尿病是一个终身疾病,目前医学水平无法根除治愈,需要终身治疗,通过使用降糖药控制血糖,延缓并发症的发生。

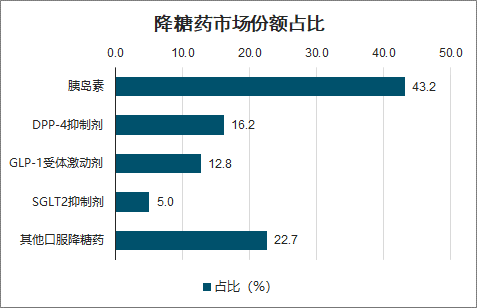

糖尿病前期以生活方式干预为主,初期用以二甲双胍为代表的口服降糖药控制血糖,当口服降糖药大剂量使用后患者糖化血红蛋白仍超过7后,需使用胰岛素治疗。胰岛素是三线和四线治疗中最重要的部分,也是糖尿病病人的最后一道防线。近年来,DPP-4抑制剂、GLP-1受体激动剂、SGLT2抑制剂药物增速可观,但胰岛素仍占据全球40%以上的降糖药销售收入比重。

降糖药市场份额占比

数据来源:公开资料整理

二、糖尿病药物现状及趋势

预计到2022年全球糖尿病市场规模将超1240亿美元,市场呈稳步增长态势,市场潜力可期。中国(1.144亿人)糖尿病患者人数位居全球第一,印度(7290万人)和美国(3020万人)分别位居第二、第三。预计至2045年,印度(1.43亿人)将反超中国(1.198亿人)。

2016-2022年全球糖尿病用药市场规模及预测

数据来源:公开资料整理

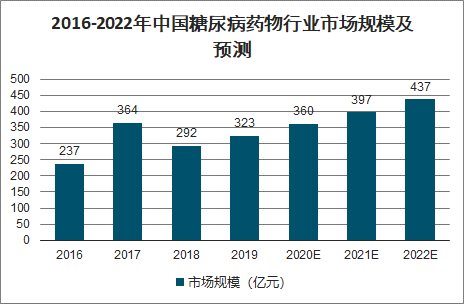

从国内发展情况来看,我国是全球糖尿病患者最多的国家,同时也是糖尿病患病率增长最快的国家。随着我国糖尿病患病率的增加、人们生活水平和医疗水平的提高,我国糖尿病药物市场规模逐年扩容,预计到2022年,市场规模将接近437亿元。

2016-2022年中国糖尿病药物行业市场规模及预测

数据来源:公开资料整理

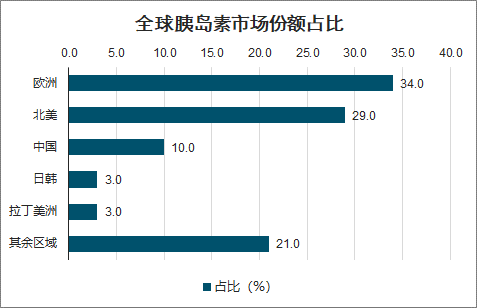

近年来,国内胰岛素药物市场规模不断扩大,但2017年销量占全球比重仅为10%,仍有很大提升空间;发达国家使用胰岛素较多,欧洲销量比重达34%,位居第一,北美紧随其后。

全球胰岛素市场份额占比

数据来源:公开资料整理

我国目前仅有极少量糖尿病患者使用胰岛素类药物控制疾病,胰岛素在糖尿病患中的使用率远低于发达国家。未来随着基础医疗水平的提升以及居民收入水平的提升,实际就诊人数的增长仍将推动胰岛素药品的使用增长。作为疗效确定的药品,胰岛素的使用增长将是确定的,并且作为中国三大病种之一,将在医保支付中占据重要的位置。

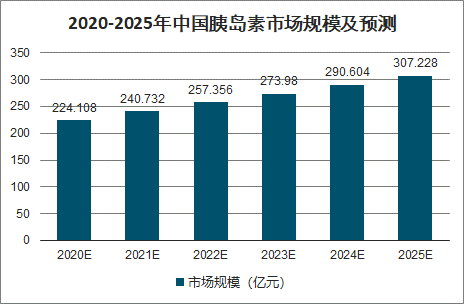

智研咨询发布的《2020-2026年中国胰岛素行业市场现状调研及市场发展前景报告》数据显示:2019年我国胰岛素市场规模约为200亿人民币。我国胰岛素市场已实现了高速增长,但参照发达国家的市场发展历程,国内市场仍有很大的发展潜力。首先,我国糖尿病患者整体治疗率偏低,大量糖尿病患者尚未接受有效的治疗。其次,胰岛素治疗普及率低。

据调查数据显示,国内仅有2%的糖尿病患者使用胰岛素类药物控制血糖,而这一比例在美国约为30%。2019年中国糖尿病患者年人均医疗费用约为936.2美元;而以美国为例,糖尿病患者人均年医疗支出高达9505.6美元。

2020-2025年中国胰岛素市场规模及预测

数据来源:公开资料整理

胰岛素行业发展不利因素

国内生物医药企业研发投入偏低,创新能力不强 | 生物医药行业属于技术高度密集行业,不断有新产品推出上市是发达国家该行业快速发展的重要驱动因素。我国生物医药企业研发投入普遍偏低,企业主要以生产仿制药为主,研发水平较低,创新能力不强,一定程度上限制了我国生物医药行业的发展。 |

跨国企业处于行业垄断地位,国内企业低水平竞争加剧 | 国内大部分生物医药企业规模较小,虽然国内市场中已有多种生物药品实现国产化,但往往存在一种药品有众多企业生产,低水平重复现象比较严重。而另一方面,重组胰岛素类似物等高端产品市场仍主要由跨国制药企业控制。中国市场一直是跨国制药企业重点发展的市场区域,近年来,跨国制药企业对中国医药市场的投入不断加大,将进一步加剧生物医药市场的竞争。 |

制药企业面临药品价格下调的压力 | 根据《国务院办公厅关于完善公立医院药品集中采购工作的指导意见》,公立医院药品采购坚持以省(区、市)为单位的网上药品集中采购方向,实行一个平台、上下联动、公开透明、分类采购,采取招生产企业、招采合一、量价挂钩、双信封制、全程监控等措施,加强药品采购全过程综合监管。近几年各省药品集中采购招标价格呈现下降的趋势。药物价格的下调对药品生产企业利润空间有明显压缩作用。 |

数据来源:公开资料整理

三、胰岛素发展趋势

1、发展中国家将成为全球胰岛素市场需求的重要来源

以中国、印度、巴西及俄罗斯等国家为代表的新兴发展中国家正逐渐成为糖尿病大国,糖尿病负担正向发展中国家转移。从整个医药行业来看,亚洲、拉丁美洲医药市场增速远高于全球平均水平。随着新兴市场经济发展以及消费能力的提高,新兴市场正逐渐成为全球胰岛素市场需求的重要来源。

2、治疗理念转变,糖尿病诊断率及胰岛素治疗率大幅提升

国际临床医学界经过与糖尿病几十年来的斗争,在治疗理念方面发生了一些显著变化。近年来,国际学术界主张对2型糖尿病患者的治疗应从单药治疗向早期联合用药治疗转变,从首选口服降糖药向早期应用胰岛素转变。国家《医药卫生体制改革近期重点实施方案(2009-2011年)》中,在“公共卫生服务均等化”部分,专门提及了“要为糖尿病人群提供防治指导服务”,这一体系的完善将提高我国居民诊断、治疗糖尿病的意识,带动胰岛素等相关药品的使用与升级。

3、重组胰岛素类似物市场份额不断加大

全球胰岛素市场一个显著的发展趋势是重组胰岛素类似物产品增速远高于其他品种,市场份额不断提高。自重组胰岛素类似物上市以来,销量增速大幅超过重组人胰岛素。2005年,全球重组胰岛素类似物销售额达到40.5亿美元,首次超过重组人胰岛素产品。在发达国家市场中,重组胰岛素类似物已成为市场主导产品占全球胰岛素销量的 60%左右;若以销售额计算,重组胰岛素类似物占全球胰岛素市场份额已超过 80%。

4、治疗方案改进,长效重组胰岛素类似物使用量提高

糖尿病治疗界早期更加重视对患者餐后血糖的控制,因此短效及中效胰岛素用量较大。近年来,长效胰岛素市场份额显著提高,增长速度超过其他胰岛素品种,主要原因为医学界对患者空腹血糖的控制日益重视,临床研究表明,患者空腹血糖是心血管并发症发生的重要决定因素。特别是对于2型糖尿病患者,其患病初期的10至15年主要病理表现为胰岛素抵抗及耐受性增加,而不是胰岛β细胞功能的完全丧失,长效胰岛素可以有效控制患者基础血糖水平,降低相关并发症的风险

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国胰岛素行业竞争格局分析及投资发展研究报告

《2026-2032年中国胰岛素行业竞争格局分析及投资发展研究报告》共十七章,包含胰岛素行业投资环境分析,胰岛素行业投资机会与风险,胰岛素行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国胰岛素行业全景速览:未来长效胰岛素市场份额不断提高[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)