一、供水行业发展及市场供求状况

水资源是人类生活和生产活动中必不可少的物质基础。一直以来,供水行业都是关系国计民生的重要行业之一,随着我国城市化进一步推进,居民、工商企事业单位等社会主体的用水需求日益增加,对用水质量亦提出更高要求。

(1)水资源状况

①全球水资源状况

地球上水资源总量大约是14亿立方千米。其中,淡水资源总量约为3,500万立方千米,约占水资源总量的2.5%。在前述淡水资源中,大约2,400万立方千米,以山地、南极和北极地区的冰和永久积雪形式分布,占全球总淡水比例约70%。约97%的人类潜在可用淡水资源以地下水形式贮存,而淡水湖和河流包含约10.5万立方千米的淡水量,约占全球淡水资源总量的0.3%。全世界水资源丰富,但可供人类使用并可开发的淡水资源总量很低,海水淡化处理虽然可以为人类提供淡水资源,但目前淡化成本较高,无法满足全球大部分人类活动的用水需求。

随着世界经济不断发展,人口持续增长,人类活动对自然水资源消耗日益增加。由于世界水资源分布不均以及人类活动对水资源过度消费,水资源短缺问题逐渐突出。到2025年,全球约18亿人将生活在绝对缺水的国家或地区,三分之二的人类可能会在用水短缺的条件下生存。当前人类正不断寻找解决水资源短缺问题的方法和技术,以摆脱缺水问题制约社会经济发展的现状。

②我国水资源状况

智研咨询发布的《2020-2026年中国城市供水行业发展动态分析及未来发展前景报告》数据显示:我国水资源总量位于世界前列,但人均水资源量较低。截至2018年,全国水资源总量为27,462.5亿立方米;2018年全国供水总量为6,017.9亿立方米,其中,地表水源供水量4,952.7亿立方米,占供水总量的82.3%,地下水源供水量为976.4亿立方米,占供水总量的16.2%;2018年全国用水总量为6,015.5亿立方米,其中,生活用水859.9亿立方米,占用水总量的14.3%,工业用水1,261.6亿立方米,占用水总量的21.0%,农业用水3,693.1亿立方米,占用水总量的61.4%。我国水资源状况的主要特点为水资源可用量以及人均和亩均的水资源数量有限、降雨时空分布不均、地区分布差异性大。就地区分部而言,水资源总量主要集中于长江及以南地区,并且以西南五省区为主,整体分布不均衡。

2004-2018年间我国水资源情况(亿立方米)

2004-2018年间我国水资源情况(亿立方米) | |||||

时间 | 水资源总量 | 地表水资源量 | 地下水资源量 | 地表水与地下水资源重复量 | 人均水资源量(立方米/人) |

2004年 | 24,129.60 | 23,126.40 | 7,436.30 | 6,433.10 | 1,856.30 |

2005年 | 28,053.10 | 26,982.40 | 8,091.10 | 7,020.40 | 2,151.80 |

2006年 | 25,330.10 | 24,358.10 | 7,642.90 | 6,670.80 | 1,932.10 |

2007年 | 25,255.20 | 24,242.50 | 7,617.20 | 6,604.50 | 1,916.30 |

2008年 | 27,434.30 | 26,377.00 | 8,122.00 | 7,064.70 | 2,071.10 |

2009年 | 24,180.20 | 23,125.20 | 7,267.00 | 6,212.10 | 1,816.20 |

2010年 | 30,906.40 | 29,797.60 | 8,417.10 | 7,308.30 | 2,310.40 |

2011年 | 23,256.70 | 22,213.60 | 7,214.50 | 6,171.40 | 1,730.20 |

2012年 | 29,529.00 | 28,371.40 | 8,416.10 | 7,260.60 | 2,186.00 |

2013年 | 27,958.00 | 26,839.50 | 8,081.10 | 6,962.80 | 2,059.70 |

2014年 | 27,266.90 | 26,263.90 | 7,745.00 | 6,742.00 | 1,998.60 |

2015年 | 27,963.00 | 26,900.80 | 7,797.00 | 6,735.20 | 2,039.20 |

2016年 | 32,466.40 | 31,273.90 | 8,854.80 | 7,662.30 | 2,354.90 |

2017年 | 28,761.20 | 27,746.30 | 8,309.60 | 7,294.70 | 2,074.50 |

2018年 | 27,462.50 | 26,323.20 | 8,246.50 | 7,107.20 | 2,007.60 |

数据来源:公开资料整理

(2)我国用水总量及其结构情况

①我国用水总量情况

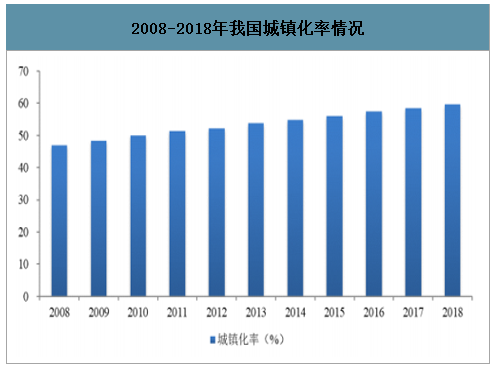

近年来,我国国民经济的稳步、高速增长以及城镇化率不断提高,成为供水行业不断发展、用水需求日益旺盛的重要基础。

2014-2019年中国GDP总量及增速情况

数据来源:公开资料整理

2008-2018年我国城镇化率情况

数据来源:公开资料整理

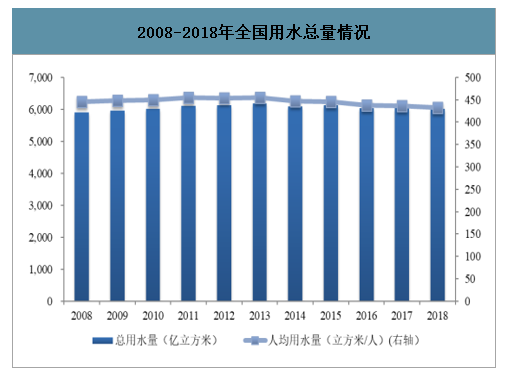

2008年至2013年,我国用水总量持续增长,而2014年至2018年存在小幅波动,主要系为建设节水型社会,政府出台了《国务院关于实行最严格水资源管理制度的意见》等政策,对社会生产活动中的用水量进行调控,导致农业用水量和工业用水量略有下降所致。但总体来看,我国用水总量仍保持较高水平。

2008-2018年全国用水总量情况

数据来源:公开资料整理

②我国用水结构情况

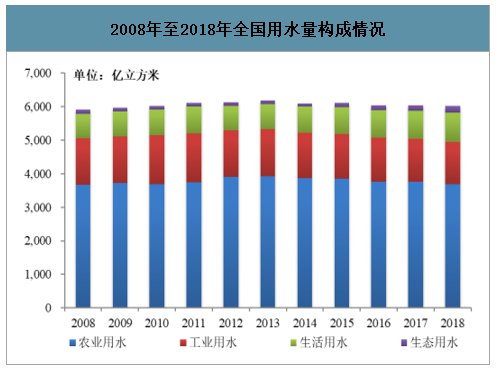

从用水结构来看,农业用水、工业用水和生活用水为我国用水总量的主要构成部分,其中,农业用水总量占比超过50%,主要由于我国作为农业大国,耕地面积广且相关用水量较大所致。2014年以来,农业、工业用水量逐年略有下降,而生活、生态方面用水量保持增长。2018年,全国用水总量6,015.5亿立方米,其中生活用水占比14.3%、工业用水占比21.0%、农业用水占比61.4%、生态用水占比3.3%。而我国生活用水量从2008年的729.3亿立方米增长到2018年的859.9亿立方米,年均复合增长率为1.66%,呈持续增长态势。

2008年至2018年全国用水量构成情况

数据来源:公开资料整理

(3)我国自来水供应及投资情况

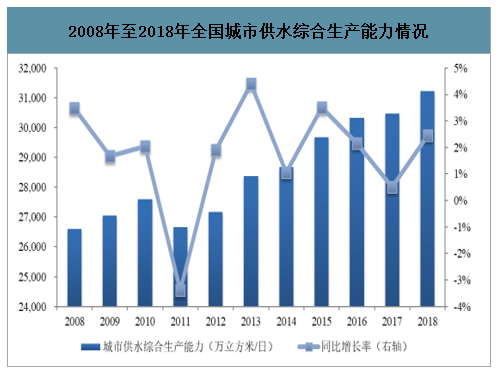

近年来,我国旺盛的用水需求不断推动城市供水综合生产能力、城镇供水设施投资、城市供水管道长度的增长。我国城市供水综合生产能力从2008年的2.66亿立方米/日增长至2018年的3.12亿立方米/日,年均复合增长率为1.61%。

2008年至2018年全国城市供水综合生产能力情况

数据来源:公开资料整理

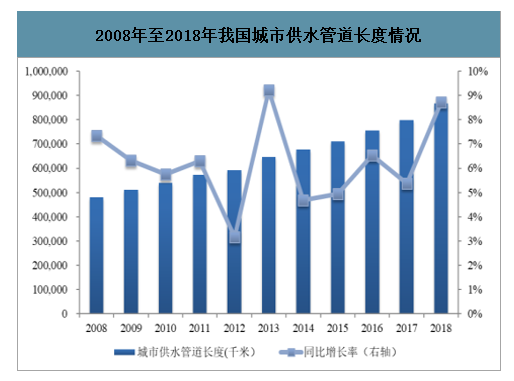

供水能力的增强是建立在相关设施的投入上。近年来,我国城镇供水设施投资整体呈现波动增长趋势。2017年我国城市供水设施建设固定资产投资额为580.14亿元,比2007年增长347.14亿元,年均复合增长率达9.55%。近年来,供水管网不断完善,供水企业服务范围进一步扩大。从2008年到2018年,我国城市供水管道长度增长较快,由480,083.85千米增长至866,820.24千米,年均复合增长率为6.09%。

2008年至2018年我国城市供水管道长度情况

数据来源:公开资料整理

(4)我国城镇供水行业发展趋势

①市场需求总体保持稳定增长态势

近年来,全国经济稳步增长,城市化水平不断提高,对我国用水需求形成长期支撑。我国总用水量从2008年的5,910.0亿立方米已增长至2018年的6,017.9亿立方米。其中,我国居民生活用水量从2008年的729.3亿立方米增长至2018年的859.9亿立方米,年复合增长率为1.68%。

②投资主体多元化

长期以来,我国供水企业多为地方政府投资的国有企业,但随着国家相关政策的出台,供水行业原有的政府垄断壁垒已经逐渐被打破。《关于加快市政公用行业市场化进程的意见》(建城[2002]272号)、《国务院关于鼓励和引导民间投资健康发展的若干意见》(国发[2010]13号)、《关于进一步鼓励和引导民间资本进入市政公用事业领域的实施意见》(建城[2012]89号)等政策明确鼓励具备条件的市政公用事业项目可以引入社会资本,采取市场化经营方式。而越来越多社会资本的参与,亦为供水行业的发展与创新持续注入活力。

③供水价格机制进一步市场化

水为社会生产和居民生活的必需品,价格弹性较低。长期以来,我国水价按照政府指导价进行调整,整体处于较低的水平。由于供水价格的限制,供水行业盈利普遍较低,在一定程度上制约了行业发展。基于此,国家有关部门已逐步出台政策,促进供水行业定价机制的市场化。例如,国家发改委颁布的《关于创新和完善促进绿色发展价格机制的意见》(发改价格规[2018]943号)指出,要完善城镇供水价格形成机制,建立充分反映供水成本、激励提升供水质量的价格形成和动态调整机制,逐步将居民用水价格调整至不低于成本水平,适时完善居民阶梯水价制度;非居民用水价格调整至补偿成本并合理盈利水平,并进一步拉大特种用水与非居民用水的价差。未来,随着水价政策进一步完善及落实,供水行业的定价机制将更趋向市场化,从而促进行业内企业优胜劣汰,提高供水企业服务社会发展和居民用水需求的意愿和能力。

④信息化建设需求大

为进一步提高管理效率、降低供水成本,我国供水企业对信息化建设存在较大需求。供水企业通过提升自身信息化水平,可提高供水调度、管网监测的能力,从而降低供水漏损率以及事故率。并且,供水企业通过互联网、大数据等技术,可促进日常管理的精细化,从而更好地服务辖区内用户,进而增强自身综合竞争力。

二、供水行业竞争格局

(1)行业市场化程度

我国供水行业正处于成长阶段,市场化程度和行业集中度不高。由于水资源是一切生命的源泉,是人类生活和生产活动中必不可少的物质基础和战略性经济资源,长期以来,水务企业归属地方政府管理,在企业运营、水价制定等方面均受到政府不同程度的控制。同时,我国地域广、行政区划多,而供水行业具有自然垄断性质,跨区域、规模化经营的企业较少,导致行业整体集中度较低。随着政府对供水行业的逐步放开,行业市场化程度不断提高。近些年来,国内一些大型水务企业通过并购其他区域供水公司,一定程度上打破了区域发展限制并扩大经营规模。

(2)行业竞争状况

我国水务市场的巨大发展空间和良好的投资前景受到社会资金的青睐,特别是2002年《关于加快市政公用行业市场化进程的意见》的发布,标志着政府逐步减少对水务等公用行业的管制。部分国际领先的水务企业凭借雄厚的资本、先进的技术和管理经验,通过收购、兼并等方式陆续抢占国内部分市场。同时,随着我国城镇化以及供水行业市场化不断推进,部分民营企业凭借高效的管理机制以及市场化运作能力,逐渐成为我国水务市场的参与者之一。而多元化的参与主体使得国内水务市场竞争日益激烈,优秀的地方水务公司可以充分利用资本市场,通过跨区域的兼并、整合,输出先进的技术、管理与服务,实现自身快速发展并带动行业进步。

①跨国水务公司

跨国水务公司大多拥有雄厚的资本实力以及先进的行业管理经验,早期受限于国家政策以及对我国国情的熟悉程度不足,其主要通过合资运营方式参与我国水务市场。目前,随着政府放松外资市场准入的管制,部分公司开始全资、独立经营。典型跨国水务公司包括法国威立雅环境集团、苏伊士环境集团等。

②国内水务公司

相比跨国水务公司,国内部分大型水务公司亦具备较强的投融资能力及资金实力,且对国内市场更为熟悉。典型的国内水务公司包括北控水务集团有限公司、北京首创股份有限公司、深圳市水务(集团)有限公司等。

国内主要水务公司

国内主要水务公司 | |

A、北控水务集团有限公司 | 北控水务集团有限公司以PPP、BOT、TOT、委托运营、股权收购、合资合作等模式,积极拓展城镇水务市场。对水源项目、输水项目、供水项目、污水项目、再生水项目、管网运营等提供投资、建设和运营管理的综合解决方案。截至2018年12月31日,北控水务集团有限公司国内水处理总设计能力为3,682万吨/日,水厂总数超过937座,境内水厂已覆盖28个省、市及自治区。(资料来源:北控水务集团有限公司官网,http://www.bewg.net) |

B、北京首创股份有限公司 | 北京首创股份有限公司成立于1999年,是北京首都创业集团旗下国有控股环保旗舰企业,为首批从事环保投资的上市公司。经过近二十年发展,北京首创股份有限公司业务从城镇水务、人居环境改善,延伸至水环境综合治理、绿色资源开发与能源管理,布局全国,拓展海外,已成为全球第五大水务环境运营企业。截至2018年12月31日,北京首创股份有限公司在全国23个省、自治区和直辖市的一百多个城市拥有项目,总资产达到690亿元。北京首创股份有限公司水处理能力达到2,629万吨/日,服务总人口超过5,000万。(资料来源:北京首创股份有限公司官网,http://www.capitalwater.cn/) |

C、深圳市水务(集团)有限公司 | 深圳市水务(集团)有限公司是国内较早实现供排水一体化运营的水务企业,拥有丰富的供排水运营管理经验,较为完善的水务管理、技术及服务体系,供排水运营管理各主要指标均居全国前列。截至2018年底,深圳市水务(集团)有限公司总资产233.45亿元,净资产105.68亿元,员工11,325人,下辖水厂86座、水质净化厂37座,供水能力930.35万吨/日,污水处理能力353.80万吨/日,承担着深圳市99.86%的供水业务和47.14%的污水处理业务,在全国7省22个县市拥有39个环境水务项目。(资料来源:深圳市水务(集团)有限公司官网,http://www.sz-water.com.cn) |

数据来源:公开资料整理

三、影响供水行业发展的有利因素和不利因素

(1)有利因素

①国家政策因素

根据国家发改委、水利部、住建部联合发布的《水利改革发展“十三五”规划》,“提高城市防洪排涝和供水能力”为“十三五”水利改革发展重点任务之一。上述规划亦提出,“十三五”期间,坚持节水优先、空间均衡、系统治理、两手发力,以全面提升水安全保障能力为主线,全面推进节水型社会建设。此外,由住建部、国家发改委组织编制的《全国城市市政基础设施规划建设“十三五”规划》亦提出了构建供水安全多级屏障,全流程保障饮用水安全等重要任务。该等规划、政策的陆续实施,将对供水行业的进一步发展起到积极的引导作用。

②社会发展因素

近年来我国GDP及人口规模持续增长,截至2018年末,我国人口规模已达139,538万人,而2018年我国GDP总额900,309.50亿元,同比增长6.6%。同时,我国城镇化率虽然在2018年末已达到59.58%,但与发达国家相比,未来仍存在一定的提高空间。因此,受益于我国经济持续增长、城镇化建设的不断推进,我国供水行业的发展前景良好。

③行业市场化改革因素

一直以来,我国的水价都处在较低的水平,许多地区一直存在供水成本与水价严重倒挂的情形,直接影响了供水行业的盈利能力和行业良性发展。因此,随着国家对供水价格市场化调整机制的出台,将对业内企业的经营效益产生积极影响。《水利改革发展“十三五”规划》指出,我国将全面推进城镇供水水价改革,全面实行城镇居民用水阶梯价格制度、非居民用水超定额累进加价制度,拉开高耗水行业与其他行业的水价差价,并建立鼓励非常规水资源利用的价格激励机制。根据2018年7月国家发改委发布的《关于创新和完善促进绿色发展价格机制的意见》,要求建立有利于节约用水的价格机制,建立充分反映供水成本、激励提升供水质量的价格形成和动态调整机制,逐步将居民用水价格调整至不低于成本水平,非居民用水价格调整至补偿成本并合理盈利水平等。长期来看,该类政策文件的出台将推动供水行业的市场化进程,为行业未来的健康可持续发展奠定基础。

④信息技术因素

近年来,我国供水行业信息化建设已进入快速增长阶段,行业整体管理效率得到较大提升。物联网技术可广泛应用于供水企业的日常管理,包括管网监测技术、网络通信技术、数据安全传输技术、数据挖掘与应用技术、终端控制技术等,最终形成供水调度系统、供水管网监测系统等信息化管理系统。同时,该等信息化技术可帮助供水企业实现生产、经营、服务和管理的有效融合,进一步提升管理效率及综合竞争力。

(2)不利因素

①供水价格调整受限

目前,我国供水行业尚处于向市场化过渡阶段,供水价格实行政府定价政策。随着社会用水需求以及对供水要求的不断提高,供水企业需不断持续更新、建设相关供水设施以及引入先进技术,从而抬升供水成本。然而,由于供水价格调整需履行一定法定程序,存在滞后性。并且,价格调整亦须符合国家相关规定,致使调整幅度受到限制。该等供水价格调整的限制将对供水企业的盈利水平及发展空间带来不利影响。

②地域限制因素

目前,我国供水企业主要须通过获取特许经营权的方式开展业务,存在较强的区域性。上述经营模式导致供水行业整体集中度较低、企业规模较小,并且受当地经济发展及人口数量影响较大。同时,我国供水价格的限制以及技术、管理水平的制约,导致供水企业的跨区域经营能力普遍较弱。因此,现阶段地域限制因素仍对我国供水行业的发展产生不利影响。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国半导体封装测试消耗型硬件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国际厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国综合电力工程服务行业产业链、市场规模、市场布局、竞争格局及发展趋势研判:行业增长空间持续释放,结构进一步向工程总承包业务倾斜[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国间充质干细胞培养基行业主要成分、产业链、市场规模、新产品分析:临床合规驱动国产替代加速,行业迈入"无血清、成分明确"新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)区域上牌量分析:广东、河南、北京上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)品牌份额分析:申驰上牌量位居首位,达270辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)