近年来,随着我国城镇水平不断提高,叠加市场化进程加速推进,我国环卫装备行业也进入快速发展时期。据调查数据显示,我国环卫车辆产量从2010年的3.32万辆增长至2018年10.70万辆,年均增长率达15%。政策对环卫车更新优化的支持力度不减,环卫装备的水平和更新换代仍将持续,叠加行业发展过程中特定事件(新能源、垃圾分类等)对产销量的刺激,环卫车以及环卫设备的需求仍将维持在较高的水平。

一、环卫设备

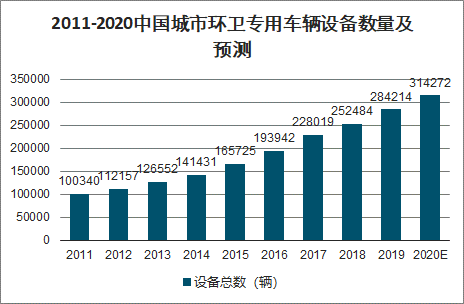

在需求和政策的双重推动下,我国环卫专用车辆设备总数稳步增长。2011年起,环卫专用车的设备总量突破10万台,并且以超过15%的复合增长率持续扩展。2018年,全国城市市容环卫专用车辆达到25.25万台。2019年,随着全国垃圾分类的进一步推行,预计城市市容环卫专用车辆的需求也会进一步增加,2020年预计突破30万辆。

2011-2020中国城市环卫专用车辆设备数量及预测

数据来源:公开资料整理

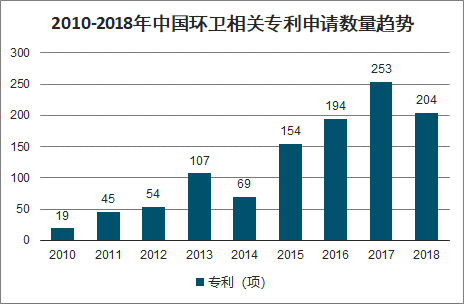

目前国内市场对环保设备的需求比较强劲,在产品研发上的投资比重正在不断加大,研发的总体进度非常迅速,环卫车方面相关专利申请数量也开始稳步增长,新产品在不断出现。从2010年全国环卫车方面相关专利申请数量19项,2018年增长204项。

2010-2018年中国环卫相关专利申请数量趋势

数据来源:公开资料整理

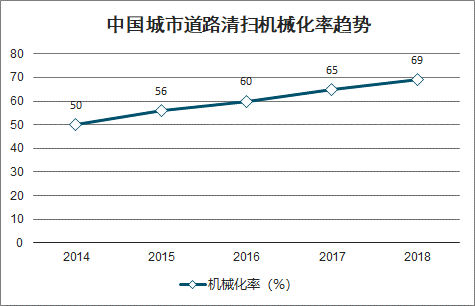

中国环卫机械装备大规模应用,城市机械化清扫面积扩大,城市清扫机械化率大幅提高,2014年城市道路清扫机械化率50%。2018年道路机械化清扫保洁面积598573万平方米,城市道路清扫机械化率提升至69%。

中国城市道路清扫机械化率趋势

数据来源:公开资料整理

二、生活垃圾清运

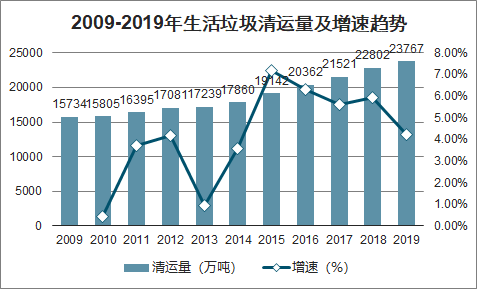

我国是人口大国,也是垃圾产生大国,且随着经济稳步发展、民众生活消费水平、城镇化率不断提高,生活垃圾产生量持续走高。国内环卫上市公司主要是从原有的环卫装备制造、固废处理等业务出发,在国家不断推进环卫市场化的进程中积极延伸拓展产业链,进而切入市政环卫运营行业。随着垃圾分类全面展开,生活垃圾处理将进一步发展,预2019年我国生活垃圾清运量达23767万吨。

2009-2019年生活垃圾清运量及增速趋势

数据来源:公开资料整理

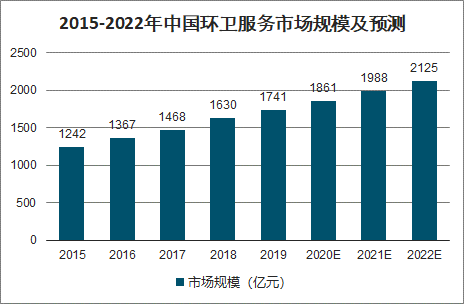

我国环卫服务市场规模不断扩大,2015年环卫服务市场规模1242亿元,2019年市场规模约增至1741亿元,预计2022年市场规模将超过2000亿元。

2015-2022年中国环卫服务市场规模及预测

数据来源:公开资料整理

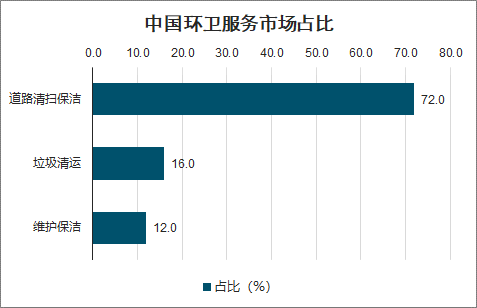

在当前阶段,国内环卫服务市场主要分为道路清扫保洁、垃圾清运和维护保洁三部分,其中最主要的为道路清扫保洁,占比超过一半,达到72%;其次是垃圾清运,占比达到16%;最后为日常维护和养护保洁,占比达到12%。

中国环卫服务市场占比

数据来源:公开资料整理

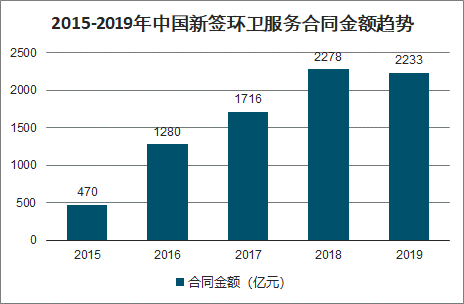

中国环卫市场化进入高速发展阶段,2015年全国新签环卫服务合同总金额为470亿元。此后环卫市场化步伐加速,2018年新签环卫服务合同总金额创新高,2019年新签环卫服务合同总金额为2233亿元。

2015-2019年中国新签环卫服务合同金额趋势

数据来源:公开资料整理

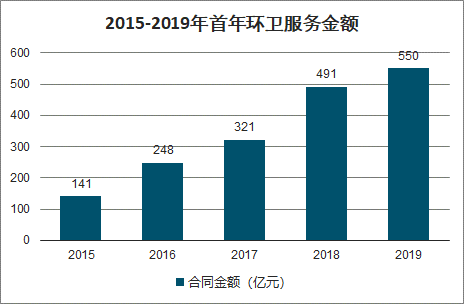

2018年首年环卫服务金额141亿元,此后全国首年服务金额持续增长,2019年首年服务金额550亿元,同比增长12.0%。

2015-2019年首年环卫服务金额

数据来源:公开资料整理

三、生活垃圾处理

2020年1月,环境保护部印发《关于生活垃圾焚烧厂安装污染物排放自动监控设备和联网有关事项的通知》,要求垃圾焚烧企业于2020年9月30日前全面完成“装、树、联”三项任务,逾期仍未完成的垃圾焚烧企业将依法严肃处理。到2020年底,将建立较为完善的城镇生活垃圾处理监管体系。政府监管趋于严格,驱动垃圾处理行业发展。

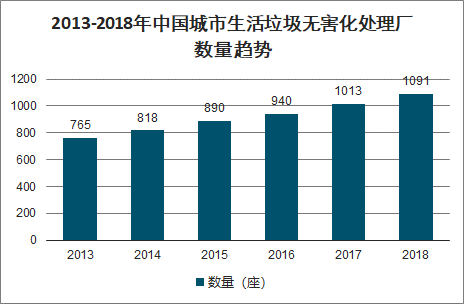

生活垃圾产生量持续攀升,生活垃圾处理压力较大,生活垃圾无害化处理场需求大增。2013年全国生活垃圾无害化处理场765座,2017年生活垃圾无害化处理场突破1000座,2018年增至1091座。目前各地积极兴建生活垃圾无害化处理场。

2013-2018年中国城市生活垃圾无害化处理厂数量趋势

数据来源:公开资料整理

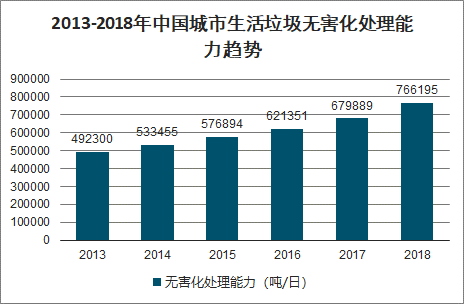

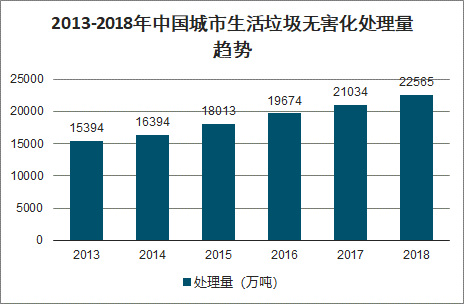

我国生活垃圾无害化处理能力不断提升,生活垃圾无公害处理量和无公害处理能力不断提高。2018年无害化处理能力766195吨/日,无害化处理量22565万吨。

2013-2018年中国城市生活垃圾无害化处理能力趋势

数据来源:公开资料整理

2013-2018年中国城市生活垃圾无害化处理量趋势

数据来源:公开资料整理

我国生活垃圾无害化处理的方式主要有三种:卫生填埋、焚烧和其他,目前仍以卫生填埋为主。据住建部发布的《2018中国城市建设统计年鉴》,2018年生活垃圾卫生填埋663万吨,占据了我国生活垃圾处理的60.8%;其次是生活垃圾焚烧处理331万吨,占30.3%。

中国生活垃圾处理方式占比

数据来源:公开资料整理

除了无害化之外,资源化的回收再生利用也是生活垃圾处理的大趋势。再生资源覆盖了商品和资源在生产和生活环节流通的全过程。从开采和生产过程的尾矿、伴生矿、工业废渣等,到流通环节的包装、运输,再到终端消费环节产生的各种废弃物。从类型来看,再生资源主要包括三大类:金属类再生资源、非金属类再生资源和废旧电子电气机械设备。

再生资源分类

种类 | 代表性资源 |

金属类再生资源 | 废旧钢铁、有色金属等 |

非金属类再生资源 | 废旧钢铁、有色金属等 |

废旧电子电气机械设备 | 电子废弃物、废旧汽车、船舶、电机、催化剂等 |

数据来源:公开资料整理

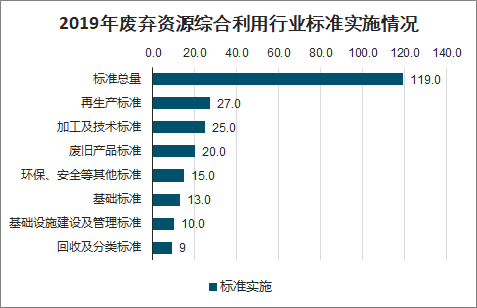

2019年废弃资源综合利用业九大子类别合计已发布的标准和已立项制定的标准项目共253项,其中已发布实施的有119项,已立项制定的标准有134项。其中,再生产品标准已发布标准量最多,而加工及技术标准最为完善。

2019年废弃资源综合利用行业标准实施情况

数据来源:公开资料整理

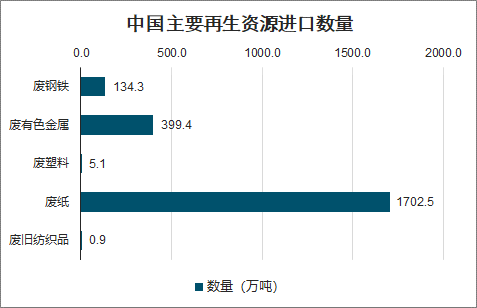

智研咨询发布的《2020-2026年中国生活垃圾处理行业市场需求潜力及战略咨询研究报告》数据显示:我国废钢铁、废有色金属、废塑料、废纸、废旧纺织品五大类别的再生资源进口总量1986.6万吨,同比下降45.1%。受到相关进口政策调整的影响,五大类别的再生资源进口量均出现下滑,其中降幅最大的是废塑料,同比下降99.1%。

中国主要再生资源进口数量

数据来源:公开资料整理

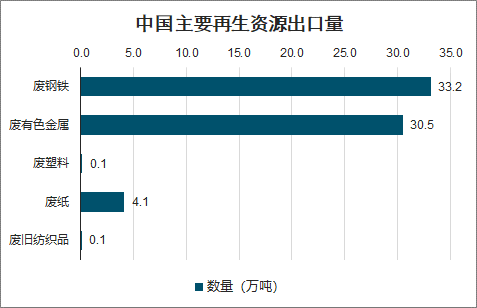

我国废钢铁、废有色金属、废塑料、废纸、废旧纺织品五大类别的再生资源出口总量 67.9万吨,同比下降73.6%。值得注意的是,五大类再生资源中,除了废有色金属和废塑料出口量少量增加外,其他品种均出现大幅下降。其中降幅最大的是废钢铁。

中国主要再生资源出口量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国农村生活垃圾处理行业市场深度监测及发展趋势预测报告

《2023-2029年中国农村生活垃圾处理行业市场深度监测及发展趋势预测报告》共十二章,包含 中国农村生活垃圾处理项目投资建设案例深度解析,中国农村生活垃圾处理行业投资及发展前景预测分析,中国农村生活垃圾处理行业政策解析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)