草铵膦由赫斯特公司 80 年代开发成功,属广谱触杀型除草剂,内吸作用不强,与草甘膦杀根不同,草铵膦先杀叶,通过植物蒸腾作用可以在植物木质部进行传导,其速效性间于百草枯和草甘膦之间。

草甘膦、草铵膦和百草枯对比

- | 草甘膦 | 草铵膦 | 百草枯 |

原理 | 甘氨酸类,抑制烯醇丙酮基莽草素磷酸合成酶,蛋白质合成受阻 | 磷酸类,积铵触杀,抑制谷氨酰胺合成 | 季胺盐类除草剂。有效成分对叶绿体层膜破坏力极强,使光合作用和叶绿素合成很快中止 |

作用方式 | 内吸传导型光谱灭生性除草剂,通过茎叶传导到地下部,对深根杂草的地下组织破坏能力强 | 非选择性传导型除草剂 | 速效触杀型灭生性除草剂 |

见效时间 | 7-10 天 | 3 天 | 1-2 天 |

作物影响 | 若药液飘移,会杀灭作物 | 只在接触部位产生药斑,对作物无太大影响 | 只对作物茎叶有影响 |

药后播种 | 药后 20-30 天才可播种移栽 | 药后 1-4 天即可播种移栽 | 施药后可随时播种移栽 |

数据来源:公开资料整理

百草枯因为毒性问题已在23个国家被禁限用,我国也发布了1745号公告明确规定,百草枯水剂在 2014年7月1 日停止生产,2016年7月1日以后禁止使用,2016 年9 月农业农村部发布 2445 号公告,决定不再受理、批准百草枯的田间试验、登记申请,不再受理、批准百草枯境内使用的续展登记申请。一方面,草甘膦、百草枯在我国经过 30 多年的长期频繁使用,抗性难除杂草越来越多,导致防效下降,而草铵膦因作用机理独特,对一些难治杂草及对草甘膦和百草枯产生抗性的杂草有较好的防除效果;另一方面,草铵膦是一种比百草枯更环保、比草甘膦除草速度更快的一种灭生性除草剂。与草甘膦不同,草铵膦不杀根,其速效性介于百草枯和草甘膦之间,草铵膦是目前替代百草枯的理想药剂,对人畜安全。

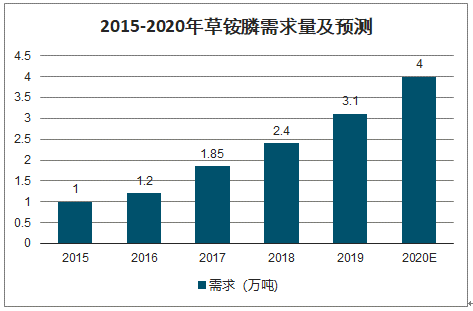

一、需求端

2015-2020年草铵膦需求量及预测

数据来源:公开资料整理

2019年草铵膦全球销售额已经达到9.2亿美元,2020年有望超过10亿美元,近十年稳定复合增速达到12%,已经成为全球第二大转基因作物除草剂,需求端保持比较快速的增长。未来随着百草枯禁用国家的增多、草甘膦和草铵膦复配增加、耐草铵膦转基因作物的推广,草铵膦未来需求有望保持在较快的增长趋势。

草铵膦销售额及销售额同比增速

数据来源:公开资料整理

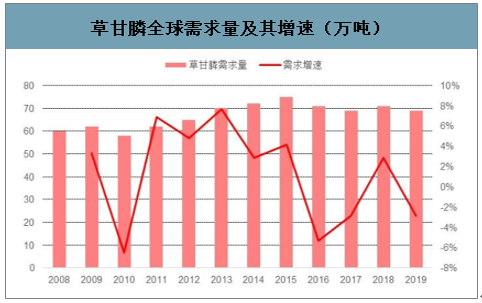

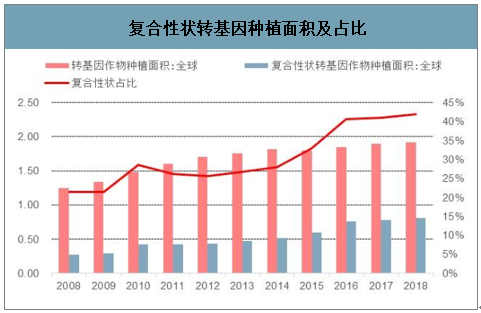

草甘膦和草铵膦复配优势显著:1)草甘膦为内吸传导型广谱灭生性除草剂,草铵膦为触杀型除草剂,两者化合物类型、作用机理不同,复配可以大大提高草甘膦性能;2)草甘膦和草铵膦复配可以提高杂草防治效果、扩大杀草谱,弥补草甘膦杀草谱的不足,对耐受草甘膦的部分恶性杂草如牛筋草、小飞蓬等效果好;3)草铵膦性能优异,但价格较高。目前,草铵膦原药价格已经仅有草甘膦价格的5倍,两者混配能降低用药成本,近几年复合性状转基因种植面积占比也在快速提升,由2008年的 22%提升到 2018 年的 42%;根据科研效果,草甘膦与草铵膦的复配比例为 310:8 的时候效果最好,以年草甘膦全球需求量70万吨为基准,未来潜在的复配空间带来的草铵膦需求增量为1.8万吨。

草甘膦全球需求量及其增速(万吨)

数据来源:公开资料整理

复合性状转基因种植面积及占比

数据来源:公开资料整理

耐草铵膦转基因作物推广迅速:随着抗草甘膦杂草增多,草铵膦在转基因抗除草剂作物研究与推广中的地位仅次于草甘膦而居第2位,目前抗草铵膦的转基因种子主要有拜耳(孟山都)的Bollgard 2 xtendflex(同时抗草甘膦),先正达的 Agrisure 3000gt(同时抗草甘膦)和拜耳 Liberty link(仅抗草铵膦),抗草铵膦作物有油菜、玉米、大豆、棉花、甜菜、水稻、大麦、小麦、黑麦、马铃薯、水稻等。

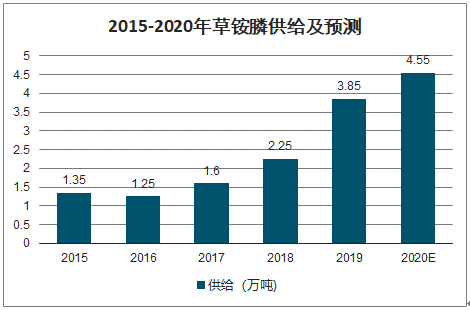

二、供给端

2015-2020年草铵膦供给及预测

数据来源:公开资料整理

生产壁垒一直制约着国内草铵膦的发展:目前国内草铵膦合成主要采用格氏-史塔克(Strecker)路线,以亚磷酸三乙酯和三氯化磷为起始原料,利用格氏法制甲基亚膦酸二乙酯,膦化丙烯醛后经史塔克(Strecker)反应得草铵膦,由于其生产工序复杂、生产安全风险大(格式反应易燃易爆),因此迄今能真正实现规模化生产的国内企业寥寥无几。其他的理论合成工艺还包括格氏-阿巴索夫(Arbusov)、甲基二氯化磷(MDP)路线以及酮酸路线等,均存在生产成本高昂的问题,同时格氏-阿巴索夫(Arbusov)工艺收率很难达到 80%以上。甲基亚膦酸二乙酯从 MDP(甲基二氯化膦),需要特制设备,收率 90%~98%。酮酸路线因克莱森缩合收率低,成本远高于史塔克路线。

国际上主要是拜耳生产草铵膦,拜耳工艺中先由 MDP(甲基二氯化膦)与异丁醇气相法制甲基亚膦酸单异丁酯,收率 99.8%,不用水不用碱,过程副产是氯代异丁烷和氯化氢,然后从甲基亚膦酸单丁酯合成草铵膦,非史塔克路线,是自由基加成,生产成本远远低于国内主流的格氏反应路线。

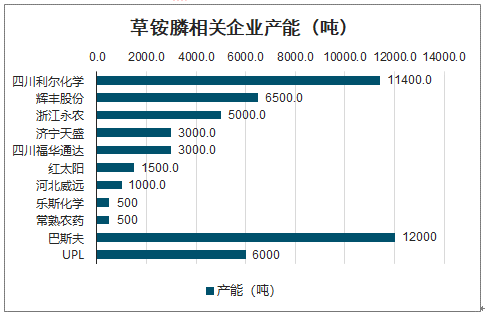

国外的产能主要集中在巴斯夫(从拜耳公司收购)和 UPL,分别具有约 12000、6000 吨草铵膦产能。尽管如此,受益于草铵膦未来持续高速增长的发展前景,国内草铵膦未来规划新增产能较多,特别是利尔化学广安基地仍有规划草铵膦产能,7000 吨投产在即,四川福华通达农药科技有限公司投资建设了 12000 吨/年草铵膦项目。分为两期:一期建设规模为 3000 吨/年(已经投产),二期建设规模为 9000 吨/年,预计近几年投产;红太阳也有 20000 吨生化草铵膦投产计划。但是我们认为受制于高技术壁垒及国内格氏反应的高成本路线,部分没有技术壁垒的企业即使存在投产的计划,但是实际投产进度可能大幅低于预期。

同时草铵膦环保约束比较大每生产草铵膦相关企业产能(1吨草铵膦原药,整条工艺废水产生量60 吨,大部分废水需要蒸干出废渣,部分废渣、结晶脚料难以再次利用。而拜耳公司的合成路线与国内截然不同,其以甲基二氯化膦为原料,经 3 步反应合成草铵膦,全部工序连续化作业,自动化程度高,总收率在 92%以上。拜耳公司的技术路线无溶剂、无气味,几乎无废渣排放;氨化和水解后的水相可回收套用,是对环境友好的洁净工艺。随着国内环保趋严常态化,草铵膦生产势必受到限制,小产能企业上马受限。

草铵膦相关企业产能(吨)

数据来源:公开资料整理

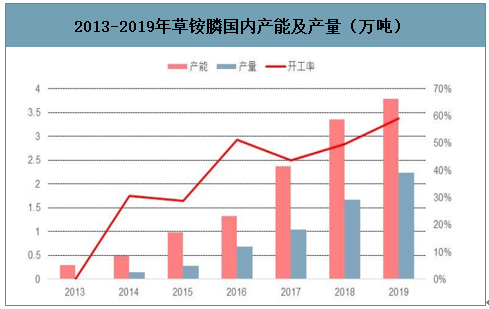

2013-2019年草铵膦国内产能及产量(万吨)

数据来源:公开资料整理

三、价格与竞争

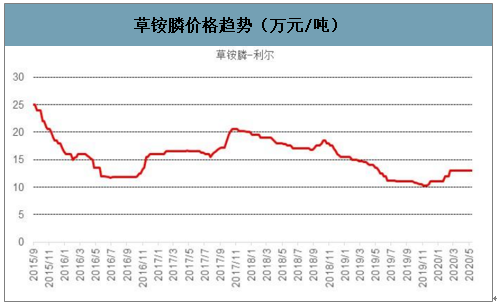

2008 年底至2009年,受世界金融危机影响,草铵膦原药实物价格从最高35 万/吨,急降到19万/吨以下,市场极为低迷;2010 年至 2014 年受到全球经济恢复、农化市场景气向上、百草枯禁用范围扩大、耐草铵膦转基因作物推广加快,草铵膦价格重新恢复上涨,2015 年初价格重回30万/吨以上;2015 年至 2016 年则是受到全球农化巨头去库存、极端气候影响、产能扩张加快影响,草铵膦价格再度下滑;2016Q3 开始,在补库存、需求旺盛、环保趋严等影响下,草铵膦价格再度上升,2017 年Q3一度超过20万元/吨;2018Q4-2019 年底,在中美贸易加剧、需求回落、环保放松、扩产进行的背景下,价格再度回落;2020 年初以来,由于疫情导致供应受限、产能集中、需求刚性背景下,产品价格小幅上涨到 13 万元/吨。

智研咨询发布的《2020-2026年中国草铵膦产业发展态势及投资风险评估报告》数据显示:随着拜耳、利尔化学等产能的逐步释放,未来新增产能不减,供应压力仍然较大,但是需求端,替代百草枯和复配两方面带来的需求理论空间高达近 4 万吨,而且随着草铵膦价格在底部位置,需求有望加速靠近理论空间;除了草铵膦传统龙头,新进入者则面临着极大的技术壁垒和环保壁垒,投产进度大概率远远低于预期,因此整体我们认为草铵膦价格中期大概率维持箱体震荡局势,因为过高的价格不利于草铵膦的推广,而过低的价格在会压制整体开工率(尤其是边际产能)。

草铵膦价格趋势(万元/吨)

数据来源:公开资料整理

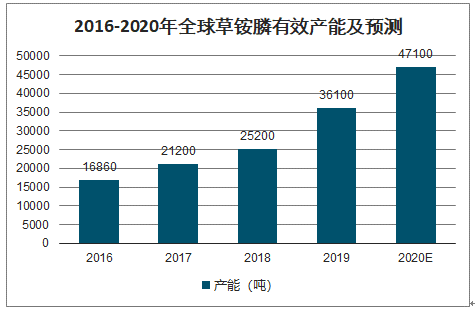

2016-2020年全球草铵膦有效产能及预测

数据来源:公开资料整理

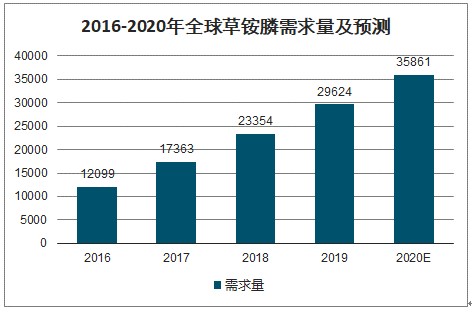

2016-2020年全球草铵膦需求量及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国草铵膦行业市场前景研究及投资潜力分析报告

《2026-2032年中国草铵膦行业市场前景研究及投资潜力分析报告》共七章,包含草铵膦行业领先企业经营分析,中国草铵膦行业前景展望,中国草铵膦行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年我国草铵膦产量、市场规模及价格走势分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)