2019年9月以来,面板价格跌破现金成本,面板厂商陷入巨大的经营亏损。韩系面板厂开始退出部分产能。20年4月受疫情影响,需求下滑,面板价格再度下探至现金成本。

32寸面板价格与主流厂商现金成本对比

数据来源:公开资料整理

17Q3~19Q4下行周期(两年),19Q4企稳(跌破现金成本,韩国减产),20Q1国内疫情供给受限+补库存小幅涨价,Q2海外疫情爆发需求不足价格再次下跌。

LCD-TV面板价格

数据来源:公开资料整理

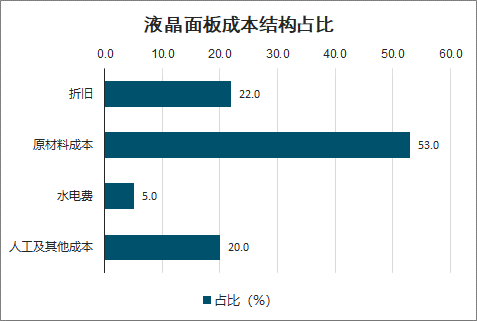

大尺寸LCD面板成本主要由人工工资、固定资产折旧费用、无形资产摊销费用、长期待摊费用、材料费、动能费、维修费及其他制造费用等组成。而其中占比最大的两部分的分别是原材料成本(53%),折旧(22%)。

液晶面板成本结构占比

数据来源:公开资料整理

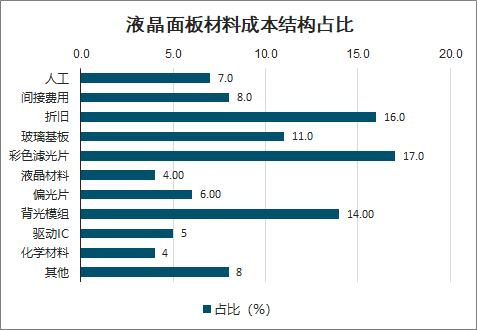

从材料端来看,以华星为例,华星每年压缩BOM成本幅度15~20%,通过大量导入二供、三供(国内厂商为主),持续降低材料成本。此外先进制程(4mask),提高稼动率,合理规划产品设计,提升运转效率。从而显著降低现金成本。中游制造端的产能转移也带动上下产业链的转移,进一步增强了制造端的成本优势。

液晶面板材料成本结构占比

数据来源:公开资料整理

一、供给

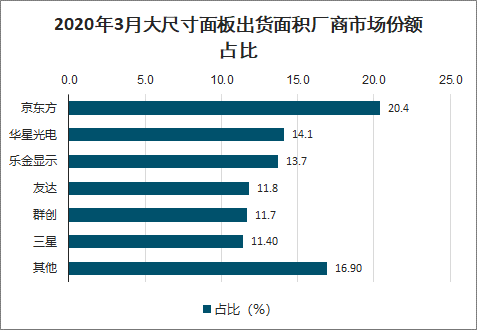

2020年3月,京东方以20.4%出货面积份额,占据全球面板厂商大尺寸出货面积第一位,同时以出货量计算,京东方也以25.9%的份额占据首位。华星光电以14.1%的出货面积份额,排名第二。

在出货面积方面,京东方占据前首位,华星光电以14.1%的出货面积份额,排名第二。乐金显示、友达、群创和三星分列3-6位,出货面积市场份额分别为13.7%、11.8%、11.7%和11.4%。

2020年3月大尺寸面板出货面积厂商市场份额占比

数据来源:公开资料整理

在出货量方面,京东方排名第一,乐金显示和群创以16.1%和15.3%的份额排名第二和第三位,友达、三星显示和华星光电市位列4-6名,市场份额分别为13.6%、6.6%和6.5%。

大部分20年新增产能主要来自夏普(广州10.5代线爬坡),惠科(绵阳8.6代线爬坡)、京东方(武汉10.5代线爬坡)、华星光电(深圳11代线)。产能退出主要是三星和LGD,综合产能退出和新增来看20年全年TV产能面积将同比-3.4%。

2016-2020 年全球LCD-TV产能趋势

数据来源:公开资料整理

全球5代线以上的产能情况来看,20/21/22年全球所有LCD产能同比-11.6%/+6.2%/+4%。产能增速已经大幅放缓。从新增产能来看,依然有多条高世代线即将投产,但由于资金、设备,以及部分OLED线爬坡较慢,因此实际新增产能小于表面计算产能。

2010-2022年全球5 代线以上(不含小尺寸OLED)产能及预测

数据来源:公开资料整理

从行业集中度和竞争格局来看,从13年以来伴随着国内厂商的大幅度扩产,大尺寸LCD行业TOP5的集中度在分散,其中BOE、CSOT上升最快,而三星、友达等下滑最快。预计伴随着行业格局洗牌后,以及国内产能的进一步增长,行业集中度将再次收敛。而BOE、CSOT的龙头地位将进一步增强。

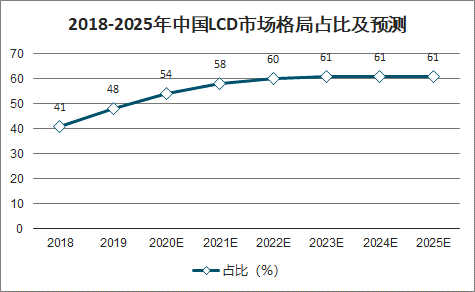

近年来我国面板厂商继续加快高世代液晶面板生产线的建设与投产,2019-2021年将有8条产线陆续投产,合计产能超过6000万平方米。中国将会进一步瓜分全球LCD市场,到2021年将占到全球58%的市场份额。

2018-2025年中国LCD市场格局占比及预测

数据来源:公开资料整理

二、需求

由于疫情造成的全球封城、物流不畅、线下门店关闭等将在6月以后逐步缓解,由于行业整体库存水平较低,且下半年需求有恢复预期,补库存需求在即,奥运会欧洲杯等赛事的顺延,全年需求呈现先抑后扬之势。

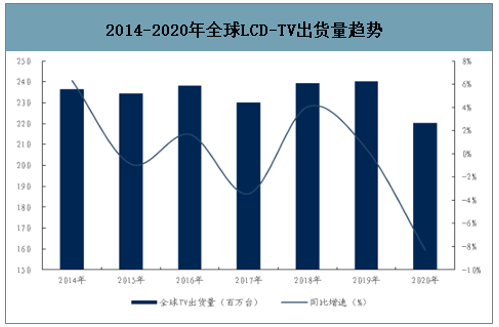

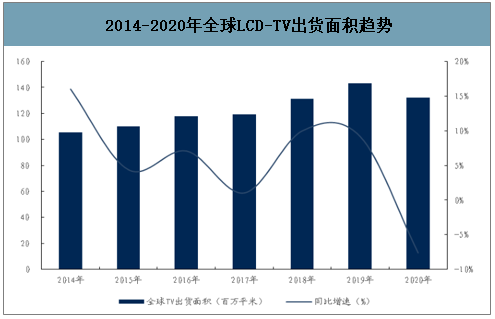

若假设疫情下半年得到有效控制,20年TV整机出货量下降8.3%,TV出货面积下降7.6%。

2014-2020年全球LCD-TV出货量趋势

数据来源:公开资料整理

2014-2020年全球LCD-TV出货面积趋势

数据来源:公开资料整理

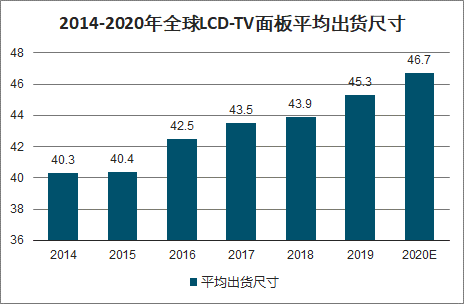

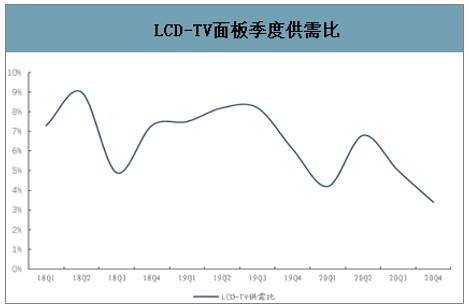

预计2020年全球液晶电视面板的平均尺寸增长1.4英寸。一方面10.5代线的大量投产,带动65寸、75寸等大尺寸出货占比持续提升,此外面板价格持续走低,带动整机价格维持低位,有利于需求的释放。LCD-TV行业整体供需比将从20Q2的6.8%(供过于求),逐步降低至20Q4的3.4%(供不应求)。

2014-2020年全球LCD-TV面板平均出货尺寸

数据来源:公开资料整理

LCD-TV面板季度供需比

数据来源:公开资料整理

从全球显示需求面积来看,受到疫情的影响短期全球需求不足,但从长期看,TV大尺寸化、商显、IT等需求持续增长,未来可预见的5年,LCD依然是最主流的大尺寸显示技术。

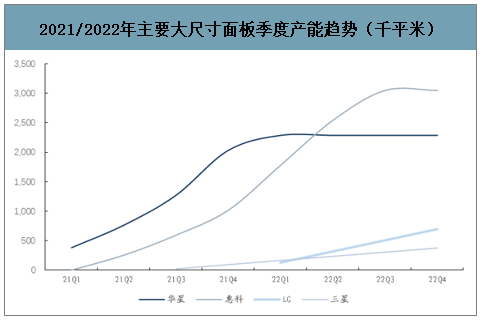

智研咨询发布的《2020-2026年中国大尺寸面板行业市场经营风险及投资风险预测报告》数据显示:2021年LCD-TV 面板端的主要产能来自华星光电的 T7 11代线以及惠科的长沙8.6代线,且主要产能集中在下半年释放。因此21年上半年面板价格有持续上涨的基础。韩国三星及LG的OLED产线产能小,且由于良率等因素爬坡慢,因此对22年冲击也有限。

2021/2022年主要大尺寸面板季度产能趋势(千平米)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大尺寸面板行业市场全景分析及投资潜力研判报告

《2026-2032年中国大尺寸面板行业市场全景分析及投资潜力研判报告 》共十三章,包含大尺寸面板行业未来发展预测及投资前景分析,大尺寸面板行业投资风险及投资建议,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)