钒是一种重要的稀有金属元素,广泛应用在钢铁、冶金、化工、储能、颜料、环保、医药等国民经济的诸多重要领域。

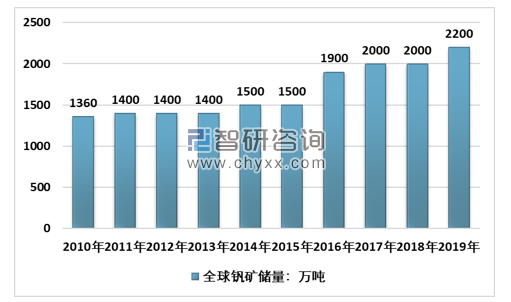

中国是钒资源大国,根据美国地质勘探局最新统计,截至2019年末,全球钒储量约为2200万吨,99%以上的钒矿储量集中在中国、俄罗斯、南非及澳大利亚,其中中国钒储量位居世界第一,约950万吨,占全球总储量的47%。

2010-2019年全球钒资源储量统计

资料来源:USGS

2014-2019年全球主要地区钒矿储量统计(除中国)

年份 | 美国:千吨 | 澳大利亚:千吨 | 俄罗斯:千吨 | 南非:千吨 |

2014年 | 45 | 1800 | 5000 | 3500 |

2015年 | 45 | 1800 | 5000 | 3500 |

2016年 | 45 | 1800 | 5000 | 3500 |

2017年 | 45 | 1800 | 5000 | 3500 |

2018年 | 45 | 2100 | 5000 | 3500 |

2019年 | 45 | 4000 | 5000 | 3500 |

资料来源:USGS

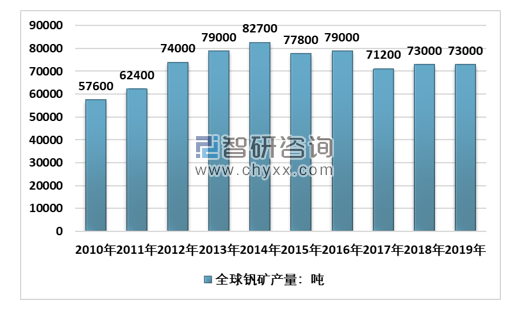

2015年开始,全球钒矿产量开始有所下降,截至2019年全球钒矿产量73000吨,与2018年持平。

2010-2019年全球钒矿产量统计

资料来源:USGS

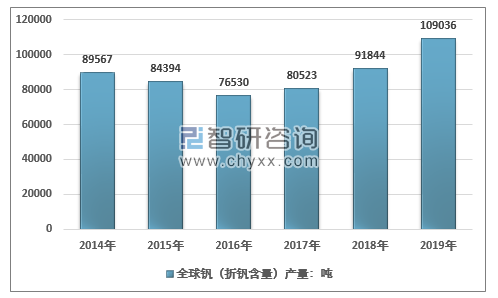

目前,世界钒生产国基本集中在中国、俄罗斯、南非和巴西,总计钒产量(包括钒渣外加工)约占全球的 92%。根据国际钒技术委员会统计,2018年世界钒总产量(折金属钒)为91844吨,同比增长14. 06%,开创历史最高记录。2019年世界钒(折金属钒)产量109036吨增长18.72%。

2014-2019年全球钒(折金属钒)产量走势

资料来源:智研咨询整理

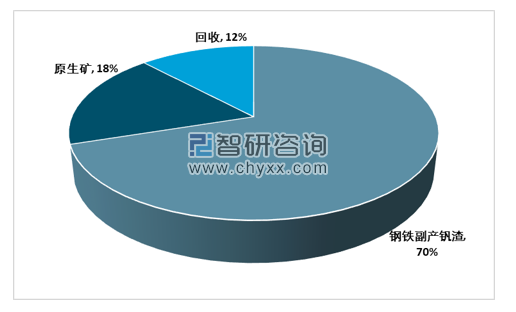

钒供应可按原料分为钒矿渣生产、原矿生产和回收材料。其中,回收材料生产钒比例小,供应弹性小;矿渣生产是钒生产的主要工艺路线,约占钒供应的70%,主要集中在中国;而原矿是未来开发的重点。

全球钒供给结构

资料来源:Bushveld、Roskill

在我国,钒资源主要集中分布在四川攀西地区、河北承德、陕西、湖南、湖北、安徽、广西和甘肃等地区,其中攀西地区和河北承德是最主要的钒资源分布区,尤其是四川攀西地区。根据国家统计局数据,四川省的钒资源储量约占全国总储量的 63%,大部分集中在四川攀西地区。

中国钒矿资源分布现状分析

主要类型 | 特点 | 分布省市 | 优缺点 |

钒钛 磁铁矿 | 一般赋存于基性岩体内,主要矿物为钛磁铁矿和钛铁矿,钒和钛以类质同像取代磁铁矿矿晶格中的铁原子 | 四川、湖南、安徽、广西、湖北、甘肃等省 | 品位相对较高及提钒的产出率较高,对周围环境的污染亦较低 |

黑色页岩型钒矿 | 一种发热量低、含有多种金属元素的碳质页岩,主要存在于震旦系、寒武系等古老地层中 | 分布遍布于20多省份,以南秦岭区储量最为丰富,其中主要分布于浙江、湖南、湖北、贵州、江西、安徽、陕西等7省境内 | 品位相对较低、污染大、成本高、渣多,成本高于钒钛磁铁矿 |

资料来源:智研咨询整理

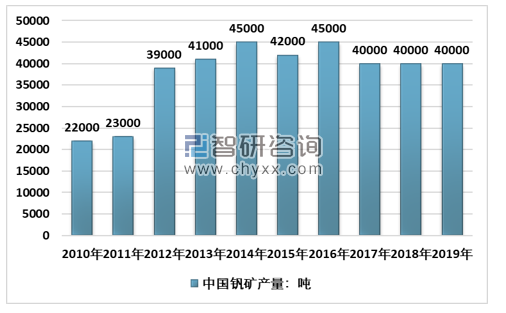

智研咨询发布的《2020-2026年中国钒产业全景调研及市场发展趋势预测报告》指出:来自USGS的数据显示,中国钒矿产量近三年均保持在4万吨规模,产量较为稳定。2019年国内钒产量(以V2O5计)约12.6万吨,较上年增加3.74万吨,同比增长42.2%。

2010-2019年中国钒矿产量统计

资料来源:USGS

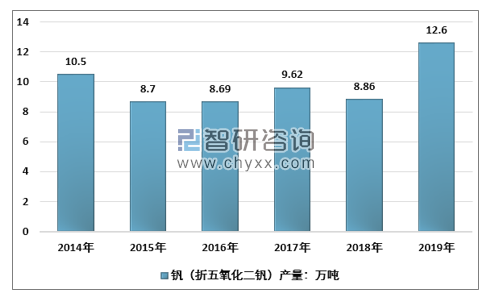

2014-2019年中国钒(折五氧化二钒)产量统计

资料来源:钒钛技术研究所 智研咨询整理

发改委提出钒钛资源综合利用坚持总量控制与结构调整相结合。建成四川攀西、河北承德、云南滇中三个钒钛资源综合利用和产业发展基地,产业发展以满足国内需求为主。因此,钒产品企业主要围绕上述三个基地分布,产业集中度高,以钒铁为例,主要生产商有钒制品分公司、攀枝花钒厂、河北承钢,产量合计约占国内市场的 70%左右,行业的高度集中,在一定程度上能够避免行业发生大幅波动。

2019年我国五氧化二钒主要生产商产量统计

排名 | 企业名称 | 2019年总产量(吨) |

1 | 攀钢集团钒钛资源股份有限公司攀枝花钒制品厂 | 20910 |

2 | 攀钢集团西昌钢钒有限公司钒制品厂 | 19260 |

3 | 河钢承德钒钛新材料有限公司 | 13820 |

4 | 川威特殊钢有限公司 | 9260 |

5 | 四川德胜集团钢铁有限公司 | 6678 |

6 | 承德建龙特殊钢有限公司 | 6260 |

7 | 黑龙江建龙钒业有限公司 | 5560 |

8 | 葫芦岛虹京实业有限公司 | 1780 |

9 | 云南德胜集团钢铁有限公司 | 1600 |

10 | 德昌县宏发钒业科技有限责任公司 | 1300 |

资料来源:公司公告、智研咨询整理

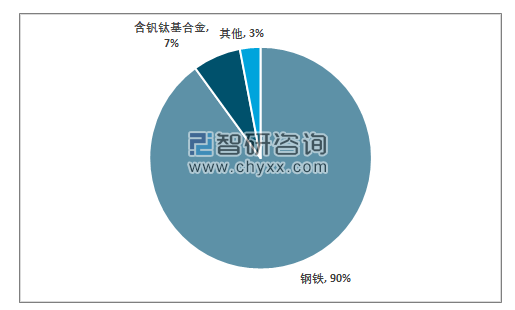

钒资源在工业领域应用广泛,被称为“现代工业的味精”。全球钒产品消费量的约 90%用于钢铁冶金,7%应用于钒钛、钒铝合金等非铁合金,3%用于其他领域。

2019年中国钒产品消费结构

资料来源:智研咨询整理

钒制品的主要应用领域分析

行业 | 领域 | 产品 | 所需钒制品 |

钢铁 | 碳素钢&低合金高强钢 | 钢筋等 | 钒铁、钒氮合金 |

合金钢 | 合结钢、工具钢、弹簧钢等 | 钒铁、钒氮合金 | |

非铁合金 | 钛合金 | 钛合金、工业纯钛 | 钒铝合金 |

化工 | 化学制品 | 硫酸、尿素、催化剂 | 偏钒酸铵、偏钒酸钠等 |

资料来源:智研咨询整理

资源壁垒

稳定的钒渣供应是钒产品加工业务的重要保证,而钒渣主要来源于钒钛磁铁矿冶炼,国内钒钛磁铁矿主要分布于攀西地区。为保障钒钛磁铁矿资源的合理有序开发,国家将攀西地区定位为国家级战略资源创新开发试验区,并鼓励引导行业内优势企业集约化、规模化开发。因此,能否与钒资源矿产区保持较近的地理距离、能否获得稳定、足量的原材料供应是进入本行业的重要壁垒。

资金壁垒

钒产品加工行业是资本密集型行业,项目综合投资金额较大,主要体现在:生产设备十分先进且造价昂贵,对交通、水、电等生产配套工程的建设要求高,相应的环保、安全等相关辅助设施的投资大。因此,具备强大的资金实力是进入本行业的必要条件。

技术和人才壁垒

钒产品加工行业是一个工序复杂、环保要求极高的行业,因此专业性和技术性极强,相关技术人才也十分稀缺。因此是否具备先进的工艺技术、持续的研发能力及强大的人才储备是企业能否在本行业立足的重要因素。

品牌壁垒

在业内,攀钢集团和河北承钢在销售渠道、生产工艺、技术储备及创新能力上均占据绝对领先地位,在业内牢牢树立了品牌形象,后进入者已难以获得行业下游的认可。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国钒行业市场竞争态势及发展前景分析报告

《2022-2028年中国钒行业市场竞争态势及发展前景分析报告》共十一章,包含2021年中国钒产品的进出口情况,中国钒主要竞争企业分析,2022-2028年中国钒行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国钒产品生产情况及需求量预测分析:受益于基建进程提速,钒产品需求量不断增长[图]](http://img.chyxx.com/2021/12/R5438FCCY1_m.jpg?x-oss-process=style/w320)

![2020年全球及中国钒矿储量、产量及主要勘探和开采企业分析[图]](http://img.chyxx.com/2021/05/20210501133435.jpg?x-oss-process=style/w320)