一、固废资产运营情况分析

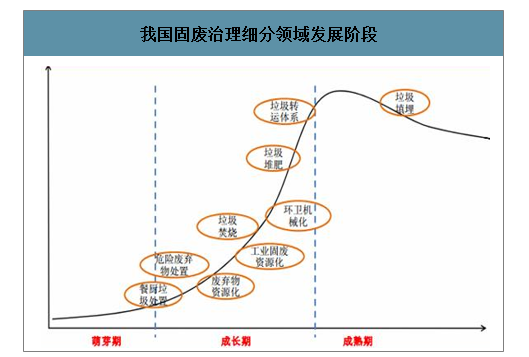

十三五期间,固废治理市场成为最具有发展潜力的市场。从城市固废处理领域来看,传统的垃圾处理方式正发生变化,垃圾资源化利用将成为主流的方向,因此,电子废弃物再循环、垃圾焚烧发电、餐厨垃圾能源化等开始快速发展。同时,环卫的机械化清扫、转运,加速发展,开辟了巨大的市场空间。而在危险废弃物领域,随着大规模处理设施的建设,有望成为固废治理增速最快的市场。

我国固废治理细分领域发展阶段

数据来源:公开资料整理

目前,我国固废处理行业投资占环保行业整体投入比重不足15%。而在发达国家,固废处理是环保领域投资和产值占比均超过50%的最大子行业。结合我国固废行业目前发展状况来看,无论是存量需求还是增量需求,行业市场前景都较大。固体废物是指在生产,生活和其他活动过程中产生的丧失原有的利用价值或者虽未丧失利用价值但被抛弃或者放弃的固体,半固体,和置于容器中的气态物品,物质以及法律,行政法规规定纳入废物管理的物品,物质。不能排入水体的液态废物和不能排入大气的置于容器中的气态物质。由于多具有较大的危害性,一般归入固体废物管理体系。

十三五期间,固废治理市场成为最具有发展潜力的市场。从城市固废处理领域来看,传统的垃圾处理方式正发生变化,垃圾资源化利用将成为主流的方向,因此,电子废弃物再循环、垃圾焚烧发电、餐厨垃圾能源化等开始快速发展。同时,环卫的机械化清扫、转运,加速发展,开辟了巨大的市场空间。而在危险废弃物领域,随着大规模处理设施的建设,有望成为固废治理增速最快的市场。

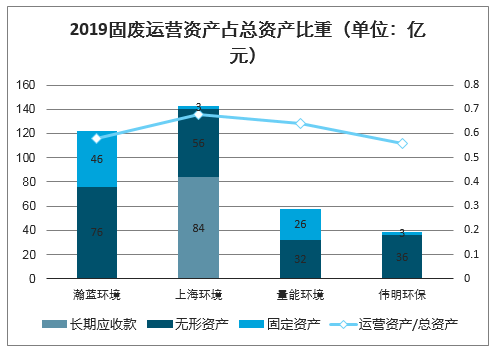

智研咨询发布的《2020-2026年中国固废处理设备行业市场竞争状况及投资规划分析报告》显示:固废企业2019年末运营资产占总资产的比重在56%-68%,在三大领域中运营资产占比份额最高;水务企业2019年末运营资产占比在48%-65%;水环境企业虽然营收中工程占比较高,但2019年末运营资产占比依然可观,碧水源、国祯环保占比均在50%+。单位市值对应的运营资产,大部分公司均在1-2之间。从单位市值(2020.4.30市值)对应运营资产(2019年)比来看,固废企业单位市值对应的运营资产为0.75-1.2(伟明环保除外),水务企业在1-2,水处理企业在1.2左右(博世科除外)。

2019固废运营资产占总资产比重(单位:亿元)

数据来源:公开资料整理

固废企业单位市值所拥有运营资产情况

数据来源:公开资料整理

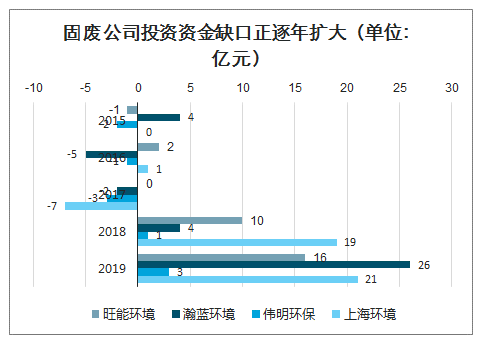

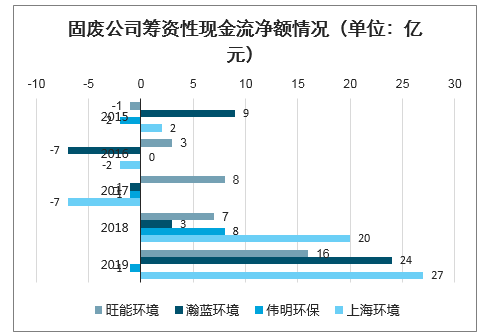

固废企业进入投资高峰期,主流公司投资缺口(-(经营性现金流净额-|投资性现金流净额|),下同)大都在15亿以上。固废行业正处于在手产能/在运产能为1倍以上的景气周期中,投资需求较大,但存量项目经营现金流净额并不能覆盖投资体量,因此筹资体量日益增长,2019年上海环境筹资现金流净额达到26.6亿元,瀚蓝环境也高达24亿元。

固废公司投资资金缺口正逐年扩大(单位:亿元)

数据来源:公开资料整理

固废公司筹资性现金流净额情况(单位:亿元)

数据来源:公开资料整理

二、固废企业资产负债及产能情况

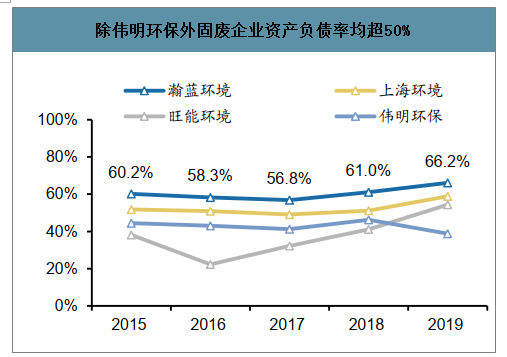

固废企业除伟明环保外资产负债率均超过55%,并保持上升态势;(2)水务及水处理企业的资产负债率普遍处于高位,如碧水源资产负债率从2015年23%上升至2019年的66%,预期高杠杆的企业有望通过REITs实现资产负债结构的优化。

除伟明环保外固废企业资产负债率均超50%

数据来源:公开资料整理

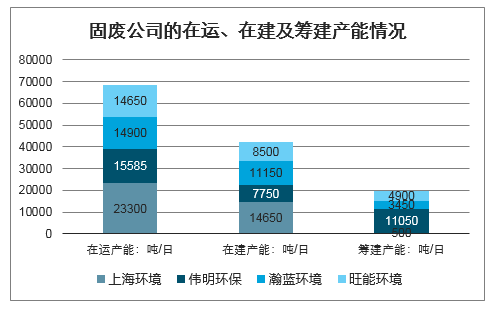

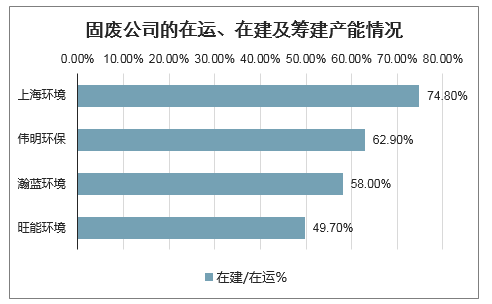

REITs解决公司资金压力,在手订单保障潜力增速。综合上述观点,投资需求缺口大、拥有大体量沉淀运营资产且资产负债率达到瓶颈水平的企业具有较强的REITs融资意愿。而通过REITs实现存量资产盘活后,公司拥有的订单体量直接决定了其再投资的提速空间。1)四家固废企业的在建/在运比均超过50%,结合拟建项目体量,固废企业已进入了产能倍增的景气周期;2)水务公司洪城水业及兴蓉环境在水处置领域扩张规模较大,预计在建、筹建项目达产后产能扩张幅度分别达57%和64%;3)水处理企业在手订单/2019年营收均在1.5倍以上规模,融资通畅情况下业绩成长确定性强。

固废公司的在运、在建及筹建产能情况

数据来源:公开资料整理

固废公司的在运、在建及筹建产能情况

数据来源:公开资料整理

二、2020年固废处理发展趋势

2020年4月29日,《固体废物污染环境防治法(2020年修订)》通过审议,2020年9月1日起施行。

新固废法对很多内容都进行了完善,比如垃圾分类制度、危险废物污染防治、过度包装和塑料污染治理力度等,聚焦人们关心的生活垃圾、医疗废弃物和建筑垃圾等进行了更严的规范。

至此,2020年整个固废处理行业又可以准备接收政策红利了。

众所周知的,“无害化”、“减量化”、“资源化”是固废处理主要原则,其中“无害化”技术是目前我国固废处置中占比较高的一种。并且,2020年,垃圾焚烧将在我国生活垃圾处理方式中占据半壁江山。

具体到生活垃圾处理——

2019年我国202个大中型城市生活垃圾产生量超过2亿吨,同比增长7%以上,如果再加上县城垃圾产生量,估算会超过4亿吨。

据初步统计,大约有18个省市生活垃圾清运量与无害化处理量之间的缺口在20万吨以上,其中甚至有超过190万、260万以及320万吨的数据。

具体到餐厨垃圾处理——

目前,餐厨垃圾处理在垃圾处理板块算得上是新兴业务,国内餐厨垃圾处理试点百城已经陆陆续续开始验收。在探索餐厨垃圾资源化利用的过程中,出现了宁波模式、上海模式、西宁模式等,都具有可借鉴性。

就我国餐厨垃圾总产生量占生活垃圾比重35%-60%的数据来看,其处理需求量不容小觑。2019年,餐厨垃圾产生量突破1.2亿吨。而且,餐厨垃圾规模涨幅有8%到10%,势头很猛。

当然,这也对餐厨垃圾处理能力提出了更高要求,基建需求紧随而动。不完全统计显示,2020年前三个月,我国新增筹建的餐厨垃圾处理项目就有10多项,投资金额近16亿元,相较2019年涨幅很大,且三四线城市和县城明显提速。

对于从业环保企业来说,市场格局分散有利有弊,而自身需要增长跨区域项目运营能力,也需要注重餐厨垃圾处理技术选择以及组合应用。

具体到垃圾焚烧处理——

火了一段又一段时间,在专家眼里,自2021年起也只是“增速可能放缓”的大热固废细分板,环保在线对垃圾焚烧这个话题也是着以重墨的。

2019年,垃圾焚烧无害化处理能力达37万吨/日,同比增长24%以上。按照“十三五”目标来看,2020年垃圾焚烧能力将达到52万吨/日,而目前运营+在建+筹建的总规划量已经超过65万吨/日。

没有意外的,部分一线城市垃圾焚烧占比已经超过一半,其他的也在迅速接近中。在垃圾焚烧仍处于补贴范畴的2020年,行业热度基本不会“冷却”。

具体到建筑垃圾处理——

废钢筋、废铁丝等金属,再利用价值不言而喻,废木材也可以回炉重塑,砖石混凝土等制成砂浆也有很高的性价比,还能制砖等。这表明,任何一种建筑废弃物,再生利用空间都是很大的。

虽然很多发达国家早已拥有成熟的建筑垃圾回收利用体系,但是我国起步较晚,应用覆盖率不足。目前,我国建筑垃圾产生量已经占据城市垃圾总量的三分之一左右,2020年新增建筑面积300亿平方米的背后是大量建筑处理的需求。

具体到危废处理——

2019年,我国危险废弃物产生量大约超过9400万吨,2020年业界预计将超过1亿吨。其中,医疗废弃物产生量增幅将超过20%。

在无害化的基础上,深度资源化已经成为危废处置的热门发展方向。据悉,2019年,危废综合利用占比超过55%,其中华东地区综合利用量占全国的近54%,一骑绝尘。

另外值得注意的是,城市垃圾处理需求将趋于饱和,更多业务开始向农村地区倾斜,这种趋势基本不会有变动。而垃圾分类这场全民的、持久的攻坚战,也会成为固废处理行业中的一抹亮色,大大促进各方面的需求。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)