一、中国钢材产消量分析

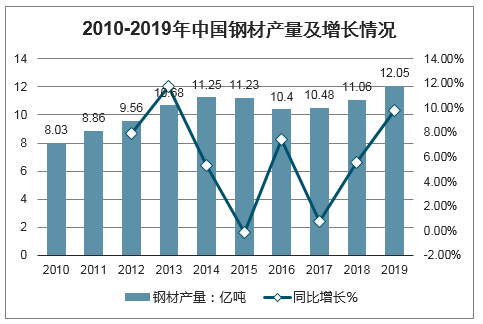

2019年钢铁行业市场需求较好,主要得益于基建、房地产等下游行业的稳定运行。智研咨询发布的《2020-2026年中国钢铁产品行业市场深度评估及发展前景预测报告》显示:2019年中国钢材产销量分别达12.05亿吨、11.53亿吨。2020年,在新型冠状病毒疫情的影响下,行业前景不容乐观。

2010-2017年,我国钢材产量从8.03亿吨增长到10.48亿吨。2010-2014年,钢材产量呈现上升趋势。2014年钢材产量为11.25亿吨创历史记录;2015-2017年受国家供给侧改革、去产能以及房地产投资增速下滑影响,钢材产量呈下滑趋势,2017年钢材产量为10.48亿吨,同比增长0.8%。2017年生铁产量为7.11亿吨,粗钢产量为8.32亿吨。截至2019年12月底,全国累计生产粗钢9.96亿吨,同比增长8.30%。2019年1-12月年中国钢材产量达到120477.4万吨,累计增长9.8%。

2010-2019年中国钢材产量及增长情况

数据来源:公开资料整理

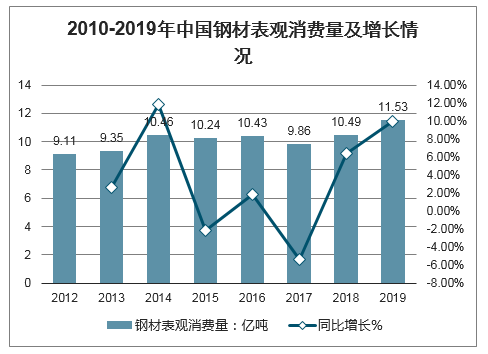

2、2019年全年中国钢材表观消费量达11.53亿吨

由于中国钢铁生产保持较高水平,而用钢行业增速放缓,国际市场需求疲软令出口难度加大,中国钢材市场供大于求的局面仍难以扭转,令后期钢价承压。受经济适度放缓以及用钢行业增速放缓影响,后期国内市场钢材需求呈减弱趋势。但有望继续保持增长。

2012-2018年,中国钢材表观消费量总体呈现上升态势,但波动较大,其中2018年中国钢铁表观消费量为10.49亿吨,同比增长6.39%,增速较上年有大幅提升。截至2019年12月底,中国钢材表观消费量达11.53亿吨,同比上年增长9.91%

2010-2019年中国钢材表观消费量及增长情况

数据来源:公开资料整理

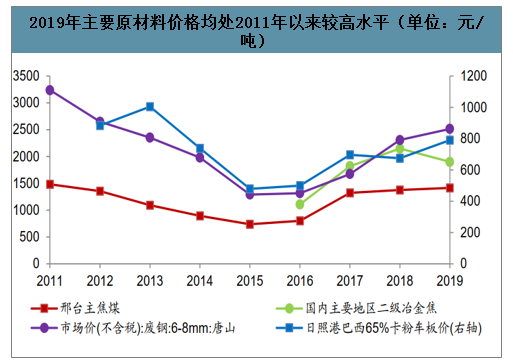

二、成本:2019年进口铁矿石和废钢均价均大幅上涨,焦炭均价大幅下跌

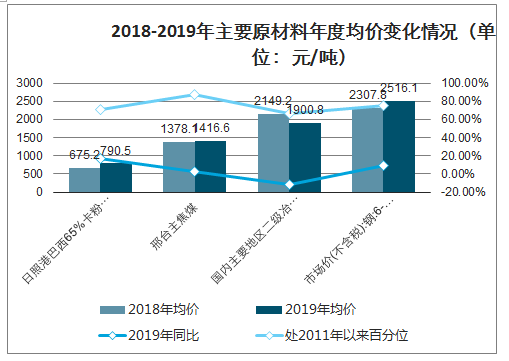

2019年,进口铁矿石均价大幅上涨,焦煤与废钢均价明显上涨,焦炭均价大幅下跌。2019年进口铁矿石价格表现强势,均价为790.5元/吨,同比上涨17.1%;焦煤、废钢则相对强势,均价分别为1416.6元/吨、2516.1元/吨,同比分别上涨2.8%、9.0%;焦炭供需格局较差,2019年均价为1900.8元/吨,同比下跌11.6%。从历史数据来看,2019年的进口铁矿石、焦煤、焦炭、废钢均价均为2011年以来较高水平,所处百分位水平分别为71.4%、87.5%、66.6%、75.0%。

2019年主要原材料价格均处2011年以来较高水平(单位:元/吨)

数据来源:公开资料整理

2018-2019年主要原材料年度均价变化情况(单位:元/吨)

数据来源:公开资料整理

2019年主要原材料均价分季度走势分化。(1)进口铁矿石:2019年一季度均价为全年最低,三季度均价年内最高。同比来看,四个季度均价都上涨。环比来看,一季度、四季度均价环比下跌,二季度、三季度均价环比上涨。主要原因是一季度巴西淡水河谷矿难与澳洲飓风导致铁矿石减产,直至四季度影响才逐渐消除。(2)冶金焦:2019年一至四季度呈现逐步下跌态势,一季度为年内最高,四季度年内最低。同比来看,除二季度均价同比上涨外,其余三个季度均价均同比下跌。环比来看,一至四季度均价环比均下跌。(3)废钢:2019年二季度为年内最低,三季度为年内最高。同比来看,一至四季度均价同比均明显上涨。环比来看,一季度、三季度废钢均价环比上涨,二季度、四季度环比下跌。

2019年主要原材料均价分季度变化情况(单位:元/吨)

- | 照港巴西65%卡粉车板价 | 国内主要地区二级冶金焦 | 市场价(不含税):废钢:6-8mm:唐山 | ||||||

绝对值 | 同比 | 环比 | 绝对值 | 同比 | 环比 | 绝对值 | 同比 | 环比 | |

2019Q1 | 714.7 | 9.40% | -0.40% | 1980.4 | -1.70% | -16.10% | 2475.9 | 9.20% | 4.60% |

2019Q2 | 821.8 | 34.40% | 15.00% | 1959 | 1.40% | -1.10% | 2460.2 | 11.90% | -0.60% |

2019Q3 | 858.7 | 19.90% | 4.50% | 1891.2 | -17.00% | -3.50% | 2566.3 | 7.20% | 4.30% |

2019Q4 | 758.7 | 5.70% | -11.60% | 1775.7 | -24.80% | -6.10% | 2557.6 | 8.10% | -0.30% |

数据来源:公开资料整理

三、钢价:2019年钢材需求增速低于供给增速,主要钢材品种均价均下跌、长材跌幅小于板材

2019年MySpic普钢综合绝对价格指数均值同比下跌6.6%至4034.6元/吨,处2011年以来高位,所处百分位为62.5%。

2019年MySpic普钢综合价格指数均值下跌6.6%、处2011年以来高位

数据来源:公开资料整理

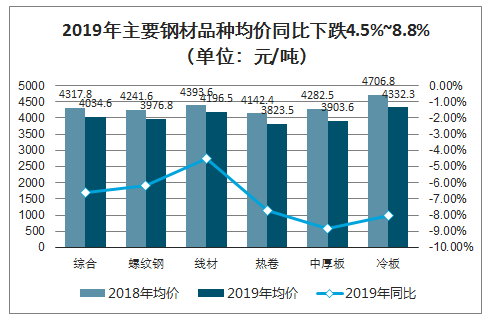

分品种来看,2019年主要品种价格均明显下跌,长材跌幅小于板材。具体而言,2019年,螺纹钢、线材均价分别为3976.8、4196.5元/吨,同比分别下跌6.2%、4.5%;热卷、中厚板、冷板均价分别为3823.5、3903.6、4332.3元/吨,同比分别下跌7.7%、8.8%、8.0%。

2019年主要钢材品种均价同比下跌4.5%~8.8%(单位:元/吨)

数据来源:公开资料整理

分季度来看,2019年钢价分季度均呈现震荡下降趋势,螺纹钢二季度均价年内最高,三季度年内最低;热卷均价二季度年内最高,四季度年内最低;冷板均价二季度年内最高,三季度年内最低。同比来看,2019年螺纹钢仅二季度同比小幅上涨1.0%,其余季度均价同比明显下跌,其中三季度大幅下跌12.7%;热卷、冷板均价四个季度均同比明显下跌。环比来看,2019年螺纹钢、冷板均价均在二季度、四季度上涨,一季度、三季度下跌;热卷仅二季度环比上涨。

2019年主要钢材品种均价分季度均价变化(单位:元/吨)

- | 螺纹钢 | 热卷 | 冷板 | ||||||

绝对值 | 同比 | 环比 | 绝对值 | 同比 | 环比 | 绝对值 | 同比 | 环比 | |

2019Q1 | 3979.3 | -2.50% | -8.60% | 3813 | -7.10% | -3.50% | 4354.2 | -8.70% | -4.60% |

2019Q2 | 4135.4 | 1.00% | 3.90% | 3963.5 | -5.40% | 3.90% | 4365.6 | -6.30% | 0.30% |

2019Q3 | 3873.4 | -12.70% | -6.30% | 3786.3 | -12.20% | -4.50% | 4279 | -11.50% | -2.00% |

2019Q4 | 3919.2 | -10.00% | 1.20% | 3730.6 | -5.50% | -1.50% | 4332 | -5.00% | 1.20% |

数据来源:公开资料整理

四、吨钢毛利:受累于供需变差、原料成本上行,2019年螺纹钢、热轧和冷轧毛利降幅均超50.0%

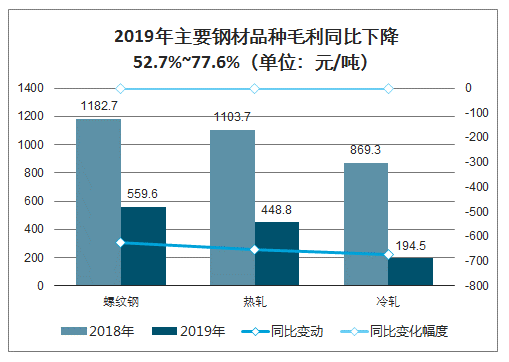

分品种来看,2019年主要钢材品种毛利均明显下降,长材降幅小于板材。具体而言,2019年,螺纹钢毛利均值为559.6元/吨,同比下降623.1元/吨,同比降幅达52.7%;热轧毛利均值为448.8元/吨,同比下降654.9元/吨,同比降幅59.3%;冷轧毛利均值为194.5元/吨,同比下降674.8元/吨,同比降幅达77.6%。

2019年主要钢材品种毛利同比下降52.7%~77.6%(单位:元/吨)

数据来源:公开资料整理

分季度来看,螺纹钢毛利先降后升,一季度年内最高,三季度年内最低;热轧毛利震荡下降,二季度年内最高,三季度年度最低;冷轧毛利先降后升,一季度年内最高,三季度年内最低且为负值。从同比来看,2019年螺纹钢、热轧、冷轧毛利均值在四个季度均大幅下降。从环比来看,2019年螺纹钢毛利均值在一季度、四季度均大幅下降,二季度小幅下降,四季度大幅上升;热轧毛利均值一季度、三季度大幅下降,二季度、四季度小幅上升;冷轧毛利均值前三季度均大幅下降,四季度大幅上升,扭亏为盈。

2019年主要钢材品种分季度毛利均值变化(单位:元/吨)

- | 螺纹钢毛利 | 热轧毛利 | 冷轧毛利 | ||||||

均值 | 同比 | 环比 | 均值 | 同比 | 环比 | 均值 | 同比 | 环比 | |

2019Q1 | 741 | -35.20% | -29.00% | 652.4 | -44.10% | -10.20% | 388.1 | -62.20% | -28.40% |

2019Q2 | 727.8 | -42.10% | -1.80% | 658.1 | -50.00% | 0.90% | 262 | -73.50% | -32.50% |

2019Q3 | 289.7 | -77.40% | -60.20% | 253.2 | -78.80% | -61.50% | -28.3 | -103.10% | -110.80% |

2019Q4 | 508.7 | -51.20% | 75.60% | 257.3 | -64.60% | 1.60% | 181.1 | -66.60% | 739.60% |

数据来源:公开资料整理

五、、2020年中国钢材行业不容乐观

钢铁下游需求主要来自于建筑业(包括地产和基建),其直接拉动的需求占钢铁消费的53.5%左右,同时会拉动工程机械以及重卡、家电等间接用钢,直接和间接建筑业占钢铁的80%左右,因此钢铁消费的核心变化就是建筑业,而建筑业的主要就是基建与房地产。根据对报告的下游分析会的汇总得到2018年下游行业占比如下:

2018年中国钢铁下游需求结构情况

数据来源:公开资料整理

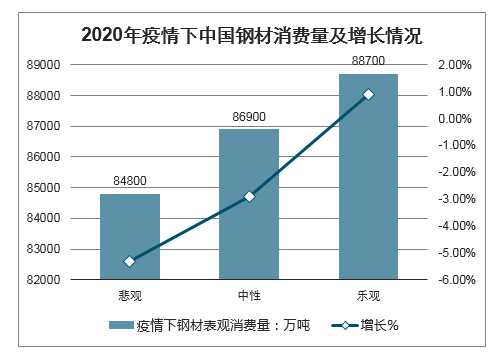

2019年底,武汉爆发新型冠状病毒,并在全国范围内蔓延开来。为抑制疫情,全国多地封城封村,对中国经济造成重大影响。而钢材消费与经济增长紧密相关。目前,疫情主要对交通运输、餐饮、电影和旅游等服务业影响较大,对制造业、房地产基建等业投资也产生一定影响。

当前,疫情仍在持续发酵,对我国消费、投资和出口均造成一定影响,使得钢铁及相关制造业生产和需求下降,短期影响已经发生。长期来看,此次疫情对经济的影响将超过非典,其危害程度主要决定于疫情持续时间,持续时间越长影响越大、危害越大。

综合考虑疫情对我国经济和各行业的影响,并考虑疫情解除后我国经济增长态势,中性情景下甚至悲观情景下我国钢材消费量发生的概率较大,即2020年我国钢材消费量为8.48亿吨~8.69亿吨的可能性较大,同比下降2.9%~5.3%。

2020年疫情下中国钢材消费量及增长情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢材行业市场深度监测及发展规模预测报告

《2024-2030年中国钢材行业市场深度监测及发展规模预测报告》共十五章,包含中国钢铁产业上市公司数据分析,2019-2023年中国钢材企业营销分析,对中国钢材投资及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询