一、疫情加速落后产能退出,大硅片产能竞争力更强

1、电池价格暴跌倒逼低效产能退出,产业集中度加速提升

据了解,我国76%的国土光照充沛,光能资源分布较为均匀;与水电、风电、核电等相比,太阳能发电没有任何排放和噪声,应用技术成熟,安全可靠。除大规模并网发电和离网应用外,太阳能还可以通过抽水、超导、蓄电池、制氢等多种方式储存, 太阳能+蓄能几乎可以满足中国未来稳定的能源需求。太阳能是未来最清洁、安全和可靠的能源,发达国家正在把太阳能的开发利用作为能源革命主要内容长期规划,光伏产业正日益成为国际上继IT、微电子产业之后又一 爆炸式发展的行业。利用太阳能的最佳方式是光伏转换,就是利用光伏效应,使太阳光射到硅材料上产生电流直接发电。

智研咨询发布的《2020-2026年中国互联网+太阳能光伏发电行业市场深度评估及投资战略分析报告》显示:我国太阳能 (3.300, 0.00, 0.00%)光伏行业虽起步较晚,但发展迅速,尤其是2013年以来,在国家及各地区的政策驱动下,太阳能光伏发电在我国呈现爆发式增长, 2017年,我国光伏发电新增装机容量为53.06GW,创历史新高,2018年,受光伏531新政影响,各地光伏发电新增项目有所下滑,全年新增装机容量为44.26GW,同比下降16.6%。

2019年,全国新增光伏发电装机30.11GW,同比下降31.6%,其中集中式光伏新增装机17.91GW,同比下降22.9%;分布式光伏新增装机12.20GW,同比下降41.8%。

2013-2019年中国光伏发电新增装机容量情况

数据来源:公开资料整理

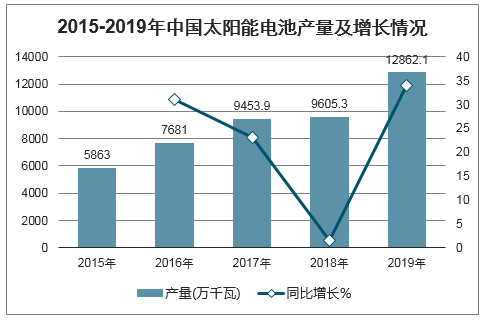

2015年以来,我国太阳能电池产量规模稳步提升。2019年我国太阳能电池产量为12862.1万千瓦,同比增长33.91%。

2015-2019年中国太阳能电池产量及增长情况

数据来源:公开资料整理

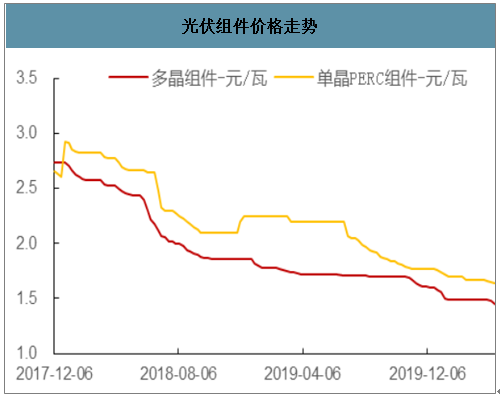

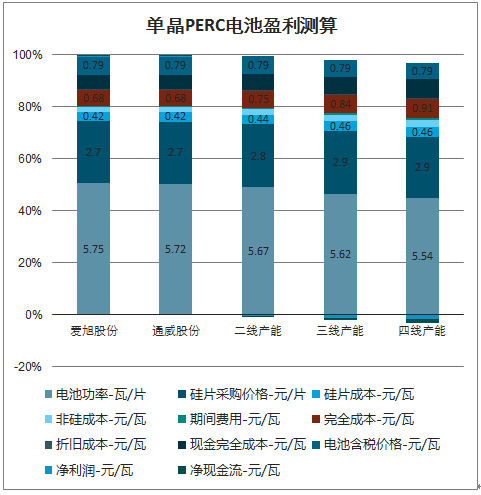

当前价格下二三四线产能均已亏现金流。年初以来,受疫情冲击,海外需求骤降,电池价格暴跌,最新高效PERC电池含税售价0.79元/瓦,较年初下调约0.15元/瓦。这个价格下,二三四线产能分别亏损5/14/21分/瓦,考虑折旧后,净亏现金流1/1/17分/瓦,如果电池效率再低些,价格更低,亏损更加严重。

单晶PERC电池走势

数据来源:公开资料整理

光伏组件价格走势

数据来源:公开资料整理

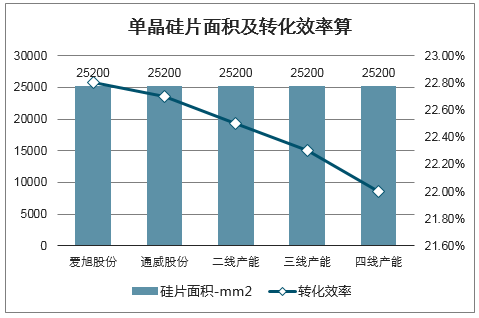

单晶硅片面积及转化效率算

数据来源:公开资料整理

单晶PERC电池盈利测算

数据来源:公开资料整理

低效产能不具备盈利可能,疫情加速产业集中度的提升。2015年PERC大规模产业化以来,产能迅速扩张,2018年底全球单晶PERC产能仅56GW,2019年底就扩张到123GW,如果没有疫情冲击,2020年底可能扩张到190GW。受疫情影响,中小电池厂订单获取困难,即使有订单也是亏损运营,不具备持续性,当前行业实际开工单晶PERC产能约90GW,和需求基本匹配。即使没有疫情,不具备成本和效率优势的产能也将逐渐退出,疫情只是加速了落后产能的出清和集中度的提升。

2、大尺寸硅片性价比更高,爱旭领跑大硅片时代

硅片尺寸乱局再现,大硅片降本效果显著。2015年硅片尺寸统一到M2规格,2019年晶科推出158.75,隆基推出166,中环推出210,近期预计有硅片大厂联合推出18X(边长预计在180-185mm),硅片尺寸乱局再现。从产业反馈来看,大硅片确实可以有效降低电池非硅成本、组件BOM成本、电站BOS成本,带来终端发电成本LCOE的显著下降,电池价格因此也有一定溢价。当前新建电池厂基本都是210往下兼容。当前市场主流是G1,未来三年预计呈现M6、18X、G12共存的格局。

硅片尺寸变迁历史

数据来源:公开资料整理

2020年底爱旭将形成10GW-M6+10GW-G12+2GW-G1的产能格局,在大硅片时代领跑电池行业,传统M2/G1产能将逐渐退出。

2019年底全球单晶PERC产能123GW,其中兼容M6的仅24GW,尚无兼容G12的产能投产,其余100GW存量产能基本按M2设计,兼容G1,这部分产能可以升级到M6,但需要电池端和组件端各2000万元/GW的升级费用,此外这部分产能无法升级到G12,升级到18X也比较困难。

自2019年3季度电池价格暴跌以来,电池环节就已经进入微利状态,今年疫情冲击下,电池环节已经进入全行业亏损状态,大部分中小电池厂已经亏现金流,改建和新建产能都较为困难,产能迭代升级跟不上很容易掉队。

电池环节规模效应显著,体现在硅片银浆等原材料采购和运营成本两个方面,当前大厂新建产能基本按照5-7.5GW的单厂规模建设,资金需求在25-30亿,电池环节的资金壁垒抬高,M2时代1-2GW级别的扩产方式已经不具备经济性。

硅片尺寸趋势预测

规格 | 面积(mm2) | 边长(mm) | 2018 | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E |

5 | 寸 | 125 | 2% | 1% | 1% | 0% | 0% | 0% | 0% |

M2 | 24432 | 156.75 | 97% | 82% | 13% | 0% | 0% | 0% | 0% |

G1 | 25199 | 158.75 | 0% | 12% | 63% | 31% | 10% | 0% | 0% |

M4&M4+ | 25825 | 161.7 | 1% | 3% | 6% | 6% | 5% | 4% | 3% |

M6 | 27415 | 166 | 0% | 1% | 14% | 41% | 35% | 20% | 12% |

18X | 待定 | 待定 | 0% | 0% | 1% | 9% | 32% | 48% | 52% |

G12 | 44096 | 210 | 0% | 1% | 2% | 12% | 18% | 28% | 33% |

数据来源:公开资料整理

二、光伏产业未来发展趋势

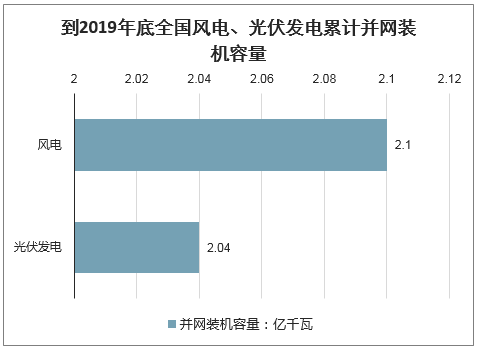

2019年,全国新增风电装机2574万千瓦,全国平均弃风率4%,同比下降3个百分点;新增光伏发电装机3011万千瓦,全国平均弃光率2%,同比下降1个百分点。到2019年底,全国风电、光伏发电累计并网装机容量分别达到2.1亿千瓦、2.04亿千瓦。2019年,全国风电、光伏发电总体平稳有序发展,其中风电增速同比提升,光伏发电增速有所减缓,风电、光伏产业技术持续进步,弃电现象得到有效控制。

到2019年底全国风电、光伏发电累计并网装机容量

数据来源:公开资料整理

2010年后,在欧洲经历光伏产业需求放缓的背景下,我国光伏产业迅速崛起,成为全球光伏产业发展的主要动力,累计光伏装机并网容量16GW。2018年全国新增光伏并网装机容量达到44GW,同比下降17%。累计光伏装机并网容量超过174GW。新增和累计装机容量均为全球第一。全年光伏发电量约为1800亿千瓦时,约占全国全年总发电量的2.6%。

目前,国际能源署、发改委能研所等多家国内外权威部门、机构公布了光伏行业最新研究报告,其中可以看出:我国光伏行业将在2020年迎来全面爆发的拐点。我国化石能源消费总量将在2020年达到高峰,与此同时,光伏增长迅速。下个十年,中国将迎来光伏大规模建设高峰,每年新增光伏装机容量约80~160GW。而到2050年,我国的能源方式中,太阳能和风能将成为主要的能源消耗方式,石油、煤炭、天然气的消耗比例将下降。

“十三五”能源发展规划中,2017-2020四年间,我国普通电站光伏装机指标为54.5GW,领跑者指标每年8GW、共32GW,四年总计达86.5GW。与2020年后每年的预计新增光机容量几乎相同。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国检测车品牌份额分析:舜泰、驼山和江改上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年湖北省平板运输车市场分析:武汉、随州市上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国纯电动清障车区域上牌量分析:广东上牌量位居全国第一,为331辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国中联纯电动清洗车市场分析:湖南以240辆的绝对优势占据首位[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年河南省插电式混合动力冷藏车市场分析:郑州市上牌量最高,为77辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)