CVD金刚石是利用化学气相沉积(CVD)工艺制造的一种人造金刚石。目前全球的人造金刚石主要有化学气相沉积(CVD)和高温高压(HTHP)两种工艺,其中HTHP是最为主要的生产工艺。

化学气相沉积(CVD)金刚石和高温高压(HTHP)金刚石。其中HTHP法制备的金刚石含有杂质,品质较低,主要作为刀具的开发。而CVD法能够制备纯度较高、尺寸较大的金刚石颗粒和金刚石膜,具有更高的利用价值,同时随着技术的进步,可以工业化生产的尺寸也显著扩大,应用价值持续提升,应用领域也进一步拓展。目前CVD金刚石已经被广泛应用电子器件、珠宝首饰、激光器、导弹、航天等等领域。

自上世纪80年代初开始的CVD人造金刚石技术研究几乎涉及材料研究和应用的各个方面(材料制备、加工、性能、检测、应用等),伴随着CVD人造金刚石技术的进步,CVD人造金刚石的应用领域也越来越宽广,生产企业也越来越多。全球范围内美国、日本、欧洲等是CVD人造金刚石研究起步最早的国家和地区。其中,美国研究机构和企业的侧重点是工业化沉积技术和工具领域;日本侧重的是电子行业;欧洲侧重的是工业化沉积技术、精密工具、传感器等。目前,全球CVD人造金刚石生产企业也主要分布在美国、日本和欧洲等国家和地区,代表性企业有元素六、赛欧金刚石技术公司等。

全球主要CVD人造金刚石生产企业

序号 | 生产商 |

1 | 日本朝日金刚石工业公司 |

2 | 元素六(Element Six)公司 |

3 | 赛欧金刚石技术公司 |

4 | 俄罗斯Wonder Technologies LLC |

5 | IIa Technologies Pte Ltd |

6 | NeoCoat |

7 | SP3 Diamond Technologies |

8 | Crystallume |

9 | Lambda Technologies |

资料来源:智研咨询整理

从技术工艺来看,目前,CVD 单晶金刚石的主要制备方法包括微波等离子体CVD 法(MPCVD)、直流等离子体CVD 法、热丝CVD 法(HFCVD)、燃烧火焰CVD 法(CFCVD)等。

CVD 制备单晶金刚石的主要方法对比

方法 | 优点 | 缺点 |

微波等离子体CVD 法 | 质量非常高,沉积参数稳定,沉积面积大 | 设备价格昂贵,沉积速率较低,在复杂形状衬底上沉积困难 |

直流等离子体 CVD 法 | 质量高,沉积面积较 大,工艺参数难控制 | 电力和气体消耗量大, 电极污染 |

热丝CVD 法 (HFCVD) | 装置简单,成本低, 沉积面积较大 | 沉积速率低,有污染, 形貌不稳定 |

燃烧火焰CVD 法(CFCVD) | 装置简单,设备成本低,沉积速率高 | 沉积面积小,形貌不稳定,均匀性差,容易发生回火熄火现象 |

资料来源:智研咨询整理

微波等离子体CVD法可以制备面积大、均匀性好、纯度高、结晶形态好的高质量金刚石薄膜,特别适合在各种曲面(异形表面)上涂复金刚石薄膜,能制备各种不同需要的金刚石薄膜制品。并且可以原位实施基体与金刚石薄膜之间的中间层的多种不同处理工艺,适用性强。设备的使用操作简便,设备本身没有易损易耗件,能长期稳定运行,生产的重复性好。设备的能耗低,运行成本也低。因此微波等离子体CVD法是当前世界上研究和制备金刚石薄膜的主流方法。特别是对正在研究开发电子器件级高纯和可控制掺杂的异质外延金刚石薄膜,微波等离子体CVD技术是唯一能达到相应严格工艺要求的制备方法。所以国际学术界公认“微波等离子体CVD法是稳定生长纯的均匀的高质量金刚石膜的最有前途的技术”。

近20年来,我国开发了大部分世界上现有CVD生长技术,其开发最好热丝CVD金刚石设备技术,现阶段生长工艺技术基本成熟,已经开始小规模产业化生产,有批量产品进入国内外市场,技术国际上也属领先水平。在MPCVD领域,中国的技术相对落后。

从原理上来说,MPCVD法制备的金刚石纯度最高,质量是最好的,高质量的大面积金刚石厚膜制作成为窗口材料能够应用于军事、航空领域,作为导弹头罩、光学红外窗口等,能提高导弹的精确性和对恶劣环境的抵抗性。由于其较高的军事应用价值,因此高功率的微波设备是限制进入中国市场的,在很大程度上阻碍了国内MPCVD工艺的发展。

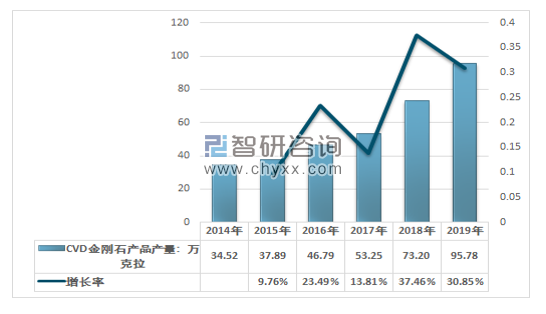

而近几年来,我国的CVD金刚石行业投入的资源也主要集中在利用MPCVD工艺生产光学膜等领域,并取得了较好的成绩,打破了国外企业的垄断,宝石级和大尺寸厚膜CVD金刚石产品生产量逐渐增长,整体产量保持较为迅速的增长。2014年我国CVD金刚石产量仅为34.52万克拉,2019年达到了95.78万克拉。

2014-2019年中国CVD金刚石产品产量及增速

资料来源:智研咨询整理

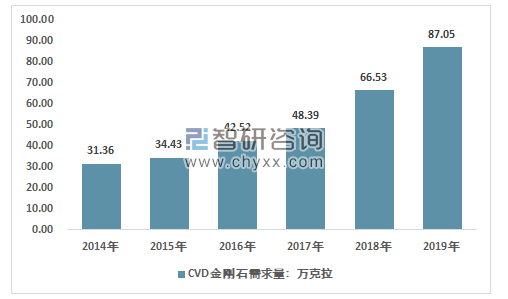

智研咨询发布的《2020-2026年中国CVD金刚石产业转移机会与策略建议分析报告》指出:随着行业的技术进步,需求的增长,行业的市场规模稳步扩大。近几年,我国CVD金刚石行业需求量快速在增长,从2014年的31.36万克拉增长到了2019年的87.05万克拉。近几年我国CVD金刚石行业需求量情况如下图所示:

2014-2019年中国CVD金刚石行业需求量情况

资料来源:智研咨询整理

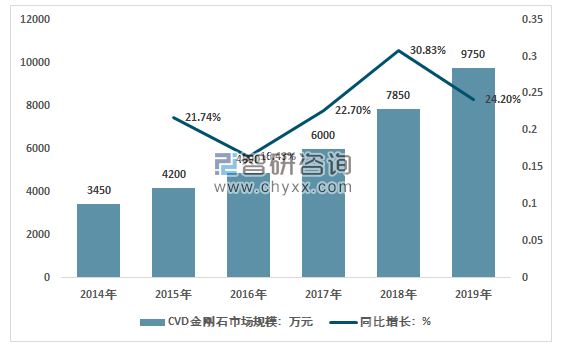

2019年我国CVD金刚石行业市场规模9750万元,同比2018年的7850万元增长了24.2%,近几年我国CVD金刚石行业市场规模情况如下图所示:

2014-2019年中国CVD金刚石行业市场规模及增速

资料来源:智研咨询整理

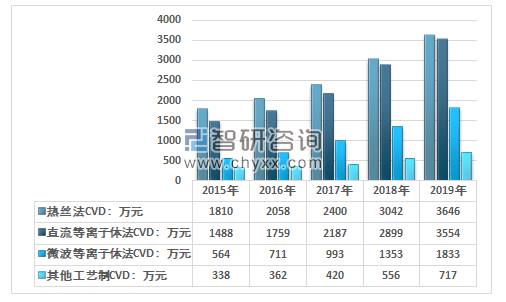

分技术工艺来看,热丝法与直流等离子体法是最为主要的两种工艺,微波等离子发展较为迅速,其他工艺的增长总体稳定。

2015-2019年我国不同工艺CVD金刚石市场规模统计图

资料来源:智研咨询整理

当前美国和欧洲主要生产金刚石膜的公司(如Norton公司、Crystallume公司、Lambda Technologies公司、Element 6公司、Fraunhofer公司、ASTeX公司、Westinghouse电气公司、IBM公司、Apollo Diamond公司、De Beer钻石公司等等)都是用微波等离子体CVD方法来制备金刚石薄膜产品的。同时也用微波等离子体CVD生产无色宝石级的大单晶人造钻石。MPCVD工艺已经成为全球主流的CVD金刚石生产工艺。

2019年河北省激光研究所直径5英寸CVD(化学气相沉积)金刚石窗口制备技术再上新台阶,其产品厚度达到1mm,比之前的0.7mm高出0.3mm。这标志着我国915MHz、75KW的微波CVD金刚石设备基本成熟,实现了比肩国外先进水平的目标。预计未来MPCVD工艺也将成为中国CVD金刚石行业的主流工艺,但需要长时间的发展。

从国内行业的竞争格局来看,目前,我国工业级CVD金刚石领域已经出现了数十家生产企业,企业生产规模普遍规模较小,产品尺寸涵盖了3*3*X到10*10*X,产品种类比较丰富,应用领域以切削刀具和半导体为主。

目前,能够进行工业级CVD人造金刚石生产的企业有洛阳誉芯金刚石有限公司、河北普莱斯曼金刚石科技有限公司、无锡远稳烯科技有限公司、天津市宝利欣超硬材料、河北平钻人造金刚石有限公司、上海交友钻石涂层有限公司、北京天地东方超硬材料股份有限公司等。其中,宁波晶钻工业科技有限公司、河北平钻人造金刚

石有限公司的生产规模较大,洛阳誉芯金刚石有限公司、洛阳艾美尔金刚石有限公司、无锡远稳烯科技有限公司也可以进行小批量、定制化生产。

总体而言。近几年来,随着中国CVD金刚石行业技术的不断成熟,市场规模的持续增长以及技术的扩散催生了众多中小规模的CVD金刚石企业,这些企业产品种类相对单一,产能规模相对较小,但数量众多,在很大程度上推动了国内CVD金刚石行业产能和产量的增长。从其分布来看,浙江、广东、江苏的小规模CVD金刚石生产

企业数量最多。总体而言,据不完全统计,目前我国的CVD金刚石行业内企业数量规模已经超过了80家,且仍在不断的增长中。

从企业的分布来看,行业呈现出较为明显的区域性分布特点,华北地区是我国CVD金刚石行业最为主要的分布区域,规模较大的企业数量较多,同时中小企业也较为常见,其次是华东、以及华南地区,东北地区近几年行业增长相对缓慢。目前华北地区已经形成了较为明显的产业集群,CVD金刚石的功能化发展趋势更加明显,而华东地区的产业集群仍有待完善。

总体而言,由于CVD金刚石具备的优秀性质,使得其应用领域较为宽广,但在应用方面,由于技术限制目前主要集中在低端领域,行业未来具备较大发展潜力。我国CVD金刚石行业发展较晚,因此在全球市场竞争中不具备优势,但在国内,经过多年发展已生成部分优秀企业,能够满足国内市场需求。且在国内市场中,CVD金刚石的优点尚未被全面开发,因此产量相对较低,行业未来仍具备较大发展潜力。预计未来仍将持续增长,行业的市场规模将会持续扩大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国CVD金刚石行业市场调查研究及发展前景规划报告

《2026-2032年中国CVD金刚石行业市场调查研究及发展前景规划报告》共二十二章,包含CVD金刚石所属行业营运能力分析,投资机会及经营策略建议,风险提示等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)