一、 2020年中国农药将呈现供需平稳

农药按用途可分为除草剂、杀菌剂、杀虫剂等,其中除草剂占比大,杀虫剂和杀菌剂次之,其他占比较小。

由国家统计局近年的数据可以发现,近年我国农药年产量呈现两个明显阶段。智研咨询发布的《2020-2026年中国生物农药行业发展战略规划及投资机遇分析报告》显示:第一阶段为2000—2014年,年产量处于快速增长阶段,从2000年的73.16万吨,增长到2014年的374.4万吨,年复合增长率为12.46%,2014—2015年达到峰值。第二阶段为2015年至今,这期间年产量快速回落,从2015年的374.4万吨降到2019的224.5万吨,复合年均下降11.20%。我国农药产量持续下降是中国环保安检各项政策持续推行的结果,农药生产受到较大冲击,落后的中小产能陆续退出,产品集中度明显提高。

2000年以来中国农药年产量变化情况

数据来源:公开资料整理

近几年中国农药产量出现大幅下降是中国农药行业追求高质量发展的结果,也是全球需求下降自然调节的需要。2019年1—12月中国农药累计产量为225.4万吨,同比下降0.2%,和上年基本持平。随着满足复产条件企业数量的增加和新产能逐步释放,预计2020年中国农药供应在220万吨左右,农药整体供应好转的信号已经较为明显。

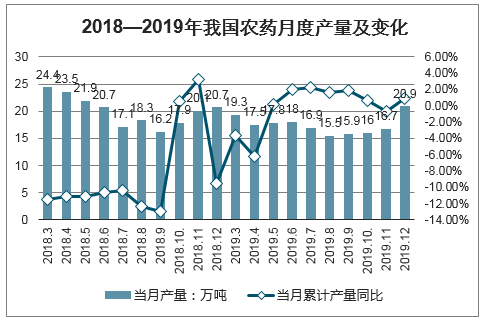

从2018—2019年我国农药月度产量数据来看,当月同比有转好的迹象,2019年4月响水发生特大爆炸事件,当月农药产量累计同比为-6.2%,但2019年大部分的月份累计同比是正值,月度供应波动正常,2019年12月产量为20.9万吨,月度产量出现翘尾,供应继续好转,2019年供应基本和上年相当。综合来看,中国农药供应转好,预计2020年将会延续这种态势。

2018—2019年我国农药月度产量及变化

数据来源:公开资料整理

1.2 中国农药市场状况及预测

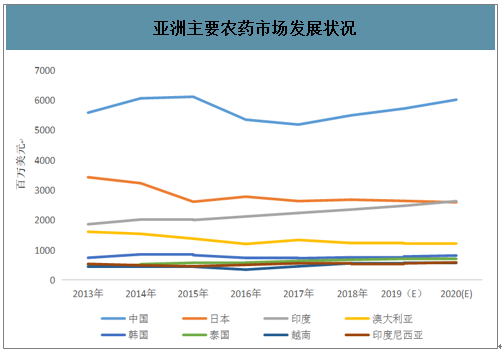

自2009年以来,亚洲一直是全球最大的农作物保护市场。亚洲市场的增长率和拉丁美洲相当,预计未来亚洲仍然是全球最大的区域市场。2019年中国、日本和印度市场分别为57.16、26.35、24.71亿美元,三者累计占亚洲市场66.5%的份额,未来它们将继续主导亚洲市场;越南和泰国等其他较小的市场增长速度较快,因此正在“缩小”与主导国家市场之间的差距。

亚洲主要农药市场发展状况

数据来源:公开资料整理

从中国需求情况看,2004—2014年处于农药使用增长阶段,2014年使用量达到峰值,为180.77万吨(折百原药为59.65万吨)。2015年农业部门提出农药使用零增长行动,之后我国农药需求稳中有降,2019年农药使用量为145.6万吨(折百原药为48万吨)。

2004-2020年我国农药使用商品量变化情况

数据来源:公开资料整理

按照农药品种和作物划分,我国农药以杀虫剂为主导,占比为40%,除草剂为36.45%,杀菌剂为22.13%,其他约占1.4%(图7)。作物市场以水稻和果蔬为主导,分别占32.62%和15.75%,麦类和玉米也在10%以上。2015年以来,我国持续实行农药零增长行动,利用率出现拐点向上。2019年我国水稻、玉米、小麦三大粮食作物农药利用率达到39.8%,比2017年提高1%。2020年农药使用量负增长方向不变。

根据全国农技中心最新的信息及预测,预计2020年全国农药需求总量基本持平,但农药使用量负增长方向不变。基于2019年暖冬气候的影响,预计2020年病虫害防治存在压力,需要关注草地贪夜蛾虫口基数和蔓延态势,预计杀虫剂和杀菌剂需求存在小幅增长,除草剂需求将出现小幅回调。

二、中国农药细分行业产能及价格分析

我国作为农业大国,面对如此大的农药需求量,生物农药将拥有非常大的发展前景和空间。目前,生物农药全球市场销量比例已达农药总量的20%,销售额达80亿美元,而要在近年达到60%的市场占有率仍需迅速发展。国内来看, 2018年生物农药销售额(含出口,下同)360亿元,化学农药销售额2930亿元,生物农药占比约12.3%,低于全球水平,但是我国生物农药销售增速12.7%远高于化学农药增速1.6%。我国作为农业大国,面对如此大的农药需求量,生物农药将拥有非常大的发展前景和空间。

农用抗生素审批流程类似于化学农药,一般通过微生物发酵生产的。虽然也属于生物农药(是否属于生物农药有一定争议),但在登记资料要求方面,除部分试验项目因产品特殊性质无法提供外(可申请减免),其他基本等同于化学农药。目前世界上其他国家几乎没有将其作为生物农药对待,但从来源、研究及应用现状来看,抗生素类农药在中国历史上及当下仍然是生物农药中的相当重要的一类。生物发酵法制备农用抗生素具有原料来源丰富、生产设备通用性好、装置操作潜力大等一系列优点

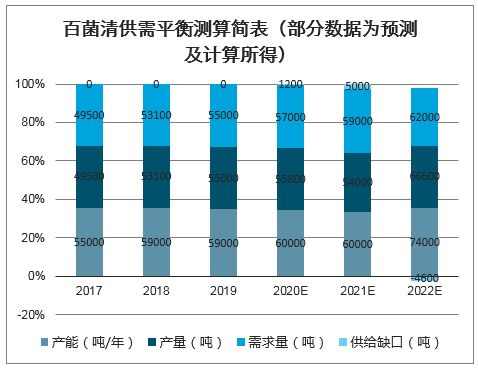

4、百菌清产能及价格分析

从作用机理来看,百菌清杀菌剂是一种非内吸性广谱杀菌剂,对多种作物真菌病害具有预防作用,能与真菌细胞中的3-磷酸甘油醛脱氢酶发生作用,与该酶体中含有板胱氨酸的蛋白质结合,破坏酶的活力,使真菌细胞的代谢受到破坏而丧失生命力。百菌清没有内吸传导作用,但喷到植物体上之后,能在体表上有良好的黏着性,不易被雨水冲刷掉,因此药效期较长。同时,百菌清可以与多种其他活性成分进行复配,显着提高施用效果,有效地防范或降低、延缓其他治疗性的杀菌剂的抗药性的发生。因此,自1963年上市以来,百菌清一直是农业生产者广泛应用的杀菌剂产品,市场需求稳定增长

需求端百菌清巴西市场增长稳定,欧洲市场禁用不影响百菌清增长预期。百菌清虽然上市年限超过50年,但是经久不衰,截止2018年销售额约3.8亿美元。从需求量的角度看,2013年之后再传统的应用领域由于对水生生物危害较大以及对幼苗幼果有危害,因此需求量有一定下滑,但是2016年之后,百菌清最大的市场机遇在巴西,代森锰锌与百菌清轮换使用防治锈病使得巴西市场百菌清用量持续增长,销售额也重回增长。2016年全球市场对百菌清的需求量为4.9万吨,未来在南美地区的带动下,百菌清用量有望持续增长。

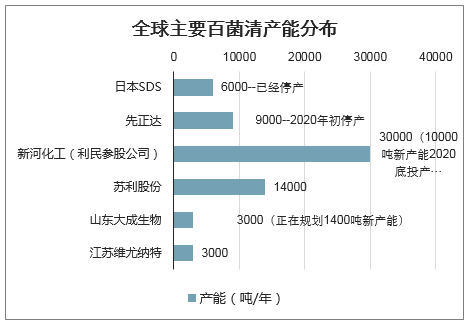

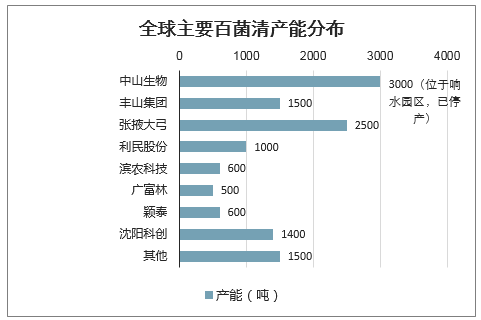

供给端行业格局清晰,新进入审批难度较大。百菌清产能主要集中于国内,行业格局清晰。日本SDS参股新河农化之后,自有装置关停,先正达美国装置也宣布在2020年初停产,目前百菌清的产能基本集中在国内,国内产能话语权较大。并且从供求关系来看,由于国内装置环保压力较大,部分装置开工率较低,目前来看百菌清尚有一定的供给缺口。并且由于百菌清制备过程中会有氰化物废料,属于剧毒,因此新项目审批会受到一定限制,除了现有装置扩产之外,新进入者审批较为困难,行业格局有望维系。

全球主要百菌清产能分布

数据来源:公开资料整理

百菌清价格走势(万元/吨)

数据来源:公开资料整理

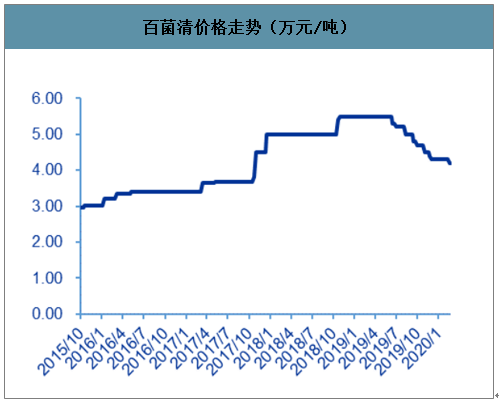

国内环保限产叠加SDS退出,17年至今百菌清价格维持高位。16年底国内农药行业环保供给侧改革导致百菌清装置开工降低,同时由于日本产能退出而新河农化新产能尚处于爬坡期,因此百菌清供给缺口较大,价格上涨。虽然2019年下半年一方面新河农化新产能完全释放,同时百菌清需求淡季,因此价格有一定回落,截止2020年2月份,百菌清价格4.2万元/吨。未来国内虽然有2.5万吨新产能规划,但是由于巴西市场增速较快,同时先正达9000吨产能2020年之后关停,2020-2021年百菌清仍会有部分需求缺口,看好百菌清价格维持相对合理高位。

百菌清供需平衡测算简表(部分数据为预测及计算所得)

数据来源:公开资料整理

1、阿维菌素产能及价格分析

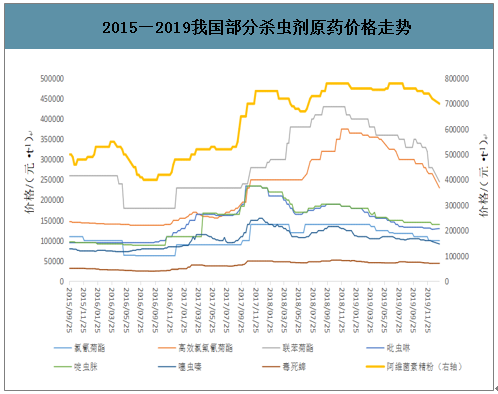

2019年我国杀虫剂大宗产品价格持续走低,同比上年大幅下跌。杀虫剂价格回调主要受到烟碱类、菊酯类、甲维盐等权重产品大幅回调的影响(图11)。

烟碱类原药出口低迷,库存高位。我国多数吡虫啉生产商中间体能够自给自足,企业对2-氯-5-氯甲基吡啶等重要中间体依赖减少,产品综合成本下降,库存高企,地下工厂来源增加,导致2019年我国吡虫啉价格一路向下,短期我国吡虫啉价格或将横盘整理,不排除价格下滑的可能,但前期调整幅度较大,预计2020年中国吡虫啉价格下滑幅度有限。

有机磷类农药稳中有降,如2019年我国毒死蜱行情回调12.5%,2020年毒死蜱供应较为充足,江苏、湖北地区供应商开工良好,市场供应量上升,主要中间体三氯吡啶醇钠和乙基氯化物市场供应充足,且乙基氯化物价格略有下探。从成本上看,预计毒死蜱价格仍有调整空间。

菊酯类上游中间体供应增加,产能逐步释放,下游观望情绪严重,市场价格战竞争激烈。高效氯氟氰菊酯原药为23万元/吨;联苯菊酯原药货源增多,价格下滑到24.5万元/吨;氯氰菊酯原药价格继续走低,报价到9万元/吨;高效氯氰菊酯母药仍在5.15万元/吨;甲维盐厂家报价稳定,货源有所偏紧。阿维菌素精粉市场报价69万元/吨,价格有所回升,由于氟苯虫酰胺、氯虫苯甲酰胺、茚虫威、甲维盐、虱螨脲和虫螨腈等对草地贪夜蛾防治有效,预计短期价格将保持稳定。

2015—2019我国部分杀虫剂原药价格走势

数据来源:公开资料整理

阿维菌素是一种被广泛使用的农用或兽用杀菌、杀虫、杀螨剂。也称阿灭丁。阿维菌素是由日本北里大学大村智等和美国默克公司于1976年开发,并于1985年商业化的一类具有杀菌、杀虫、杀螨、杀线虫活性的十六元大环内酯化合物。阿维菌素可以用于农业和林业的杀虫、杀菌,也可以用于畜牧业和医药且可以杀灭的害虫种类广泛,对于标靶生物有很好的杀灭作用,对于非标靶生物毒性较小。然而,阿维菌素缺点是降解快,在阳光下半衰期仅为4~6小时。经过30多年的发展,阿维菌素已成为目前全球农民普遍接受的主流农药.

阿维菌素为母体的系列产品效果突出,多个化合物已经得到商业化。为了进一步提高阿维菌素的杀虫活性、稳定性,扩展其杀虫谱及降低毒性,研究人员对阿维菌素的结构进行了诱变、生物转化以及化学修饰等一系列的改造。在保证其杀虫活性基团完整的基础上,得到一系列衍生物。其中,几个活性优于母体的化合物已经进行商品化

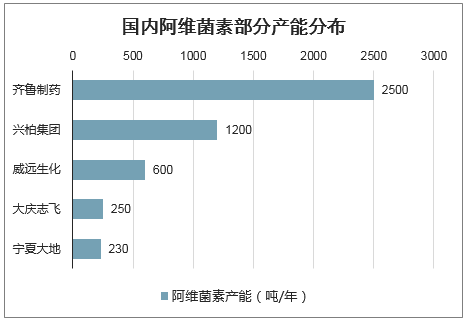

国内阿维菌素技术水平高成本低,内蒙古新威远是其中的代表。阿维菌素一直由美国默克公司在世界范围内主导产品。20世纪80年代起,沈寅初院士团队围绕阿维菌素菌种诱变、发酵工艺和提取精制等方面开展深入研究,使其发酵水平达到了国际先进水平,被数家企业引进并投产。2007-2009年,中科院微生物所通过合成生物学技术,将阿维菌素的单位产量提高了1000倍,内蒙古新威远及阿维菌素产业联盟成员企业引入该技术并规模化生产,使阿维菌素市场价格由过去的2万元/kg降低到500元/kg,迫使默克公司退出阿维菌素历史舞台。中国对该产品的技术革新引领了农用抗生素产业的迅速发展,并为其它天然产物生物制品的改良提供了思路和方法。

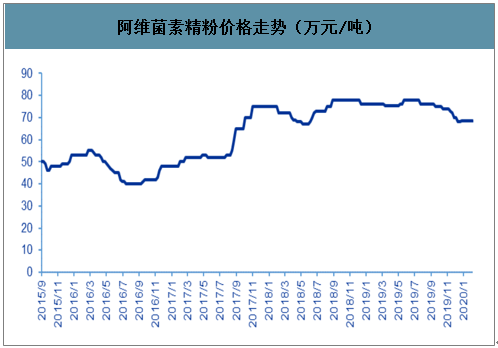

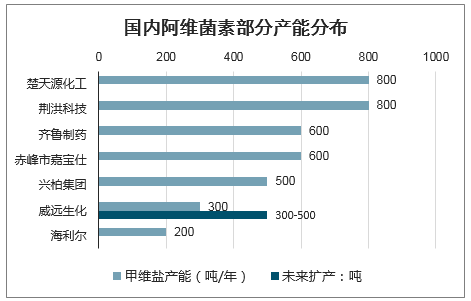

经过多年发展,我国阿维菌素行业供给格局逐步稳定,目前供需偏紧,价格景气盈利能力强。阿维菌素在2004年和2006年市场价格出现大幅上涨后,国内很多地区和公司都蜂拥而至开发、生产和扩产。2009年底已达到20余家,原药生产能力剧增。到2010年13家企业的产能在4,500吨左右,而实际的市场需求一直稳定维持在2,500~3,000吨之间,因而产能也是严重过剩,销售价格迅速下滑,整个阿维菌素生产行业亏损,造成很多企业减产和停产。近两年经过市场协调,目前实际生产的企业已不多,正常生产企业在5家左右,从而使得阿维菌素的价格经过2011年的低谷后逐渐回升,并趋于合理。由于阿维菌素项目投资一般较大,对地域和配套能源工程要求较高。2017年国内阿维菌素的实际产量为3300吨,市场上阿维菌素的供应量较少,不断推动阿维菌素价格上涨。截至2020年3月,阿维菌素原药价格约为60万元/吨,阿维菌素精粉价格约为68.5万元/吨。

国内阿维菌素部分产能分布

数据来源:公开资料整理

阿维菌素精粉价格走势(万元/吨)

数据来源:公开资料整理

2、甲维盐产能及价格分析

甲维盐是阿维菌素系列产品中最具代表性的一种。甲维盐又称甲胺基阿维菌素苯甲酸盐,是由诺华公司开发并上市的一种高效、低毒、低残留、绿色环保型生物源杀虫剂。其结构修饰是以阿维菌素为母体,引入甲胺基后与苯甲酸成盐,是众多阿维菌素化学衍生物中最具有代表性的一类,杀虫活性比阿维菌素高出1-3个数量级,对鳞翅目昆虫的幼虫和其他许多害虫及螨类的活性极高,既有胃毒作用又兼触杀作用,在非常低的剂量下也有很好的杀虫效果。

甲维盐产能分布

数据来源:公开资料整理

中国已成为全球最大的阿维菌素及其衍生物的生产国和出口国,利民子公司威远出口占比国内最高。出口方向主要是一些依靠农业发展的发展中国家,以亚洲和南美洲作为最大的市场。国内生产阿维菌素主要企业有齐鲁制药、兴柏集团、威远生化等厂家。2016-2018年威远甲维盐原药和粒剂出口份额排名国内第一,产品市场认可度高。威远生化目前拥有阿维菌素产能600吨,拥有甲维盐产能300吨,并计划今年再扩产300-500吨,预计2020下半年达产,进一步提升自身市场份额。

草地贪夜蛾定殖我国,2020年见虫面积预计同比去年大幅增加。草地贪夜蛾现已成为定殖我国的“北迁南回,周年复始”的迁飞性害虫。源发于美洲热带和亚热带地区的草地贪夜蛾,喜食玉米、水稻等禾本科作物,2019年首次入侵我国后,主要现身区域在西南和华南,见虫面积是1600万亩左右,实际危害面积在240万亩左右,虫害地区产量损失控制在5%以内,黄淮海玉米产区没有造成损失。农业部预计2020年草地贪夜蛾虫源基础增大,北迁时间提早,发生面积扩大。1)2020年境内外虫源的双重叠加,虫源基础增大;2)由于气温较高等因素,预计2020年周年繁殖区和迁飞过渡区虫源北迁时间提早1个月左右;3)预计全年见虫面积1亿亩左右,黄淮海夏玉米苗期遭遇草地贪夜蛾危害风险显著增加。同时,西南华南地区甘蔗、高粱,以及黄淮以南地区冬小麦也存在受害风险。

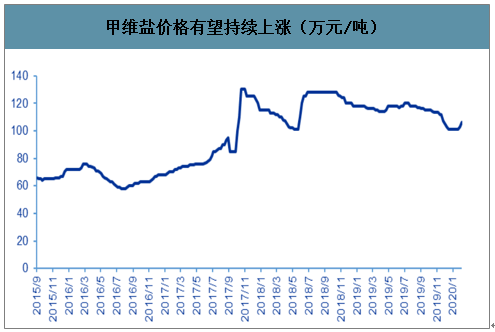

甲维盐单剂及其复配制剂是农业部推荐用药,供给偏紧价格有望持续上涨。农业部发布《草地贪夜蛾防控措施》,在使用农药时,推广应用甲维盐、茚虫威、四氯虫酰胺、氯虫苯甲酰胺、虱螨脲、虫螨腈、乙基多杀菌素、氟苯虫酰胺等高效低风险农药单剂或其复配制剂,注重农药的交替使用、轮换使用、安全使用,延缓抗药性产生,提高防控效果。阿维菌素及甲维盐系列产品在草地贪夜蛾防治过程中效果较好,截止目前甲维盐环比2月初上涨5万元/吨左右,鉴于供需偏紧的行业现状,甲维盐价格有望持续上涨。利民股份作为国内阿维菌素系列产品龙头企业,受益明显

甲维盐价格有望持续上涨(万元/吨)

数据来源:公开资料整理

3、杀菌剂占产能及价格分析

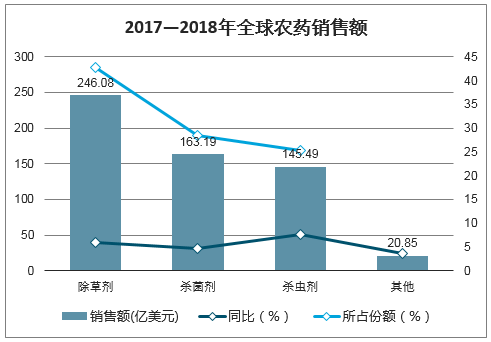

化学农药行业属于精细化工行业,其上游为石油化工原料行业,价格波动较大,对农药行业的影响较大。下游为农林牧业以及卫生领域,相对而言需求较为稳定,波动较小。化学农药行业自身可划分为农药研发、中间体合成、农药原药制造、农药制剂制造以及农药销售等环节,主要包括杀菌剂、除草剂、杀虫剂三大系在三大主要系列中,杀菌剂占比近三成,其2018年销售额为163.19亿美元,同比增长4.7%,占全球作物用农药市场的28.4%。杀虫剂的销售额为145.49亿美元,同比增长7.6%,占全球作物用农药市场的25.3%。除草剂销售额为246.08亿美元,同比增长5.9%,占全球作物用农药市场的42.7%,除草剂仍为全球第一大产品类型。

2017—2018年全球农药销售额

数据来源:公开资料整理

2020年我国部分杀菌剂原药价格持续高位(图12)。由于杀菌剂停产企业主要集中江苏省,我国戊唑醇、苯醚甲环唑等杀菌剂原药供应紧张没有改变,部分杀菌剂原药价格持续高位,但甲氧基丙烯酸酯类等其他品种仍在下滑通道中。

戊唑醇原药厂家开工率低,市场缺口较大,价格持续高位;苯醚甲环唑原药市场刚性备货需求增多,供应不足,价格持续高位;吡唑醚菌酯原药开工率提升,下游基本未备货,缺口仍然较大,但开工率提升,后期面临市场竞争压力;嘧菌酯原药上游中间体供应缓解,市场价格出现回调;醚菌酯原药厂家停车居多,库存极少,预计价格难以回落;肟菌酯原药国内生产厂家减少,市场消化库存为主,肟菌酯原药的原材料进口都有所影响,预计后期仍会供应紧张,价格持续高位。

2015—2019我国部分杀菌剂原药价格走势

数据来源:公开资料整理

杀菌剂按照作用方式可分为内吸性杀菌剂与保护性杀菌剂,利民股份深耕保护性杀菌剂领域。杀菌剂又称杀生剂、杀菌灭藻剂、杀微生物剂等,通常是指能有效地控制或杀死水系统中的微生物——细菌、真菌和藻类的化学制剂。在国际上,通常是作为防治各类病原微生物的药剂的总称。依照作用方式分类,杀菌剂可分为保护性杀菌剂和内吸性杀菌剂。其中,保护性杀菌剂在植物体外或体表直接与病原菌接触,抑制病原菌,使之无法进入植物,从而保护植物免受病原菌的危害。内吸性杀菌剂施用于作物体的某一部位后能被作物吸收,并在体内运输到作物体的其他部位发生作用。

代森锰锌是美国罗门哈斯(后被陶氏收购)于1961年开发上市的一种高效、低毒、低残留、杀菌谱厂的保护性杀菌剂。防治麦类、水果蔬菜等多种真菌病害,使用后可在叶片、果实的表面形成一层透气、透水、透光的致密保护膜,抑制病菌孢子的萌发和入侵,破坏病菌正常生理代谢所需各种酶的活性,从而达到杀菌防病的目的。可以防治多种作物的真菌病害,已经成为杀菌剂中的重要品种。

代森锰锌之所以被誉为杀菌剂族群中的“常青树”,主要用于霜霉病、炭疽病、褐斑病、马铃薯晚疫病、大豆锈病等。由于其具备诸多优点。一是杀菌谱极广,对绝大多数真菌性病害都有效,还能防治一些害虫;二是不易产生抗性,上市50多年来没有发现明显抗性;三是能够促进作物生长,还可为作物补充微量元素;四是混用性极好,几乎可与所有杀菌剂混用,提高防效和延长治理周期。

代森锰锌的合成大多采用以乙二胺、二硫化碳在碱存在下首先制得中间体代森铵或代森钠,然后再与锰盐制成代森锰,后者再与锌盐作用得到代森锰锌。代森孟锌主要原材料包括乙二胺、二硫化碳和硫酸锰等。生产所需主要原材料有乙二胺、二硫化碳和硫酸锰等。乙二胺的上游产品为环氧乙烷,该产品系石油裂解合成产品;二硫化碳的主要原料为煤炭和硫磺,其中硫磺的上游为石油化工行业;硫酸锰的主要原料为硫磺、锰矿和煤炭。因此,企业主要原材料的供应均最终受石油化工行业的影响。

国外代森类杀菌剂产能及占比

数据来源:公开资料整理

中国代森类杀菌剂产能及占比

数据来源:公开资料整理

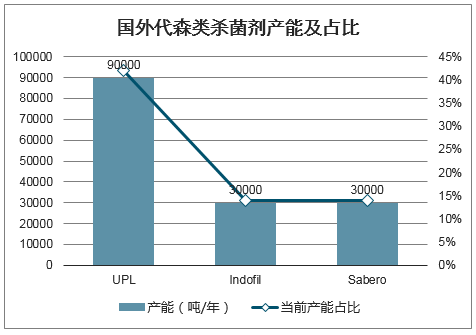

目前全球代森锰锌产能大约22万吨,其中印度三大生产商UPL、Indofil和Sabero产能分别为9万吨、3万吨和3万吨,占比接近70%。国内代森锰锌生产商主要有五家,产能总计6.5万吨。其中利民股份处于行业龙头年产能4万吨,国内其他主要生产商包括陶氏益农国内装置,扬农化工、西安近代和陕西安德瑞普

受巴西市场推广顺利影响,需求端全球代森锰锌需求增速较快。2019年全球需求量在18万吨左右,比2013年11万吨需求量年复合增速在8%以上,增速较快的主要原因是:2016年以前巴西市场代森锰锌原药需求在9000吨左右,2016年以来代森锰锌在巴西市场大豆锈病防治上的应用一下子打开了需求的增长,2018年巴西市场对于代森锰锌75%WG和代森锰锌80%WP进口量合计在3.5万吨以上,代森锰锌各种剂型折百总需求超过4万吨,是主要的需求增长市场。2016年代森锰锌全球市场销售额约6.65亿美元,2003-2016年复合增长率6.59%。

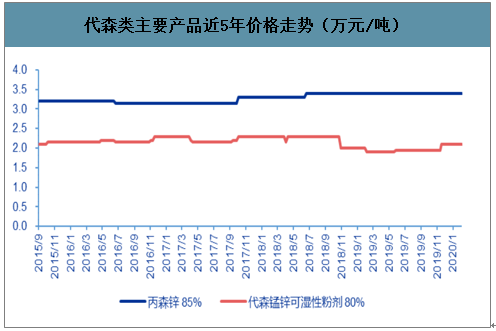

国内市场供给较为宽松,代森类杀菌剂价格一直维持相对稳定,截止2020年3月初,代森锰锌80%可湿性粉剂市场价格2.1万元/吨,85%丙森锌原药价格在3.4万元/吨。随着利民产品在国际市场上影响力加强,出口市场需求将会快速增长,无论是价格还是出口量均会有提升空间。

代森类主要产品近5年价格走势(万元/吨)

数据来源:公开资料整理

5、草铵膦产能及价格分析

2020年除草剂行情调整延续,整体价格下降幅度有限。全球草甘膦市场疲软,虽在2019年价格出现反弹,但不改行情波浪向下趋势。目前草铵膦价格稳定,长期下降趋势难以逆转。现阶段,湖北大型草铵膦中间体企业检修以及四川利尔子公司并线检修3个月,短期草铵膦原粉供应有所减少,市场价格稳定。由于中国草铵膦库存基数大,全球草铵膦供应并不紧张,草铵膦市场短期价格或将维持盘整,而长远看,价格难以继续上调。目前2,4-滴原药库存较多,厂家降负荷对冲降价压力,需求清淡止不住下跌趋势,目前价格为1.45万元/吨。氟磺胺草醚原药出口弱势,国内备货谨慎,市场实际成交在11万元/吨以内。烯草酮原药出口订单减少,产能增加,价格暴跌到12.8万元/吨,维持弱势。硝磺草酮原药仍受中间体供应短缺的影响,目前市场价格为23万元/吨,维持高位。麦草畏市场需求清淡,下游采购热情有限;供应商进入设备检修,消化库存的阶段,成交价为8~8.5万元/吨。

2015—2019我国部分除草剂原药农药价格走势数据

数据来源:公开资料整理

草铵膦是一种有机磷类广谱触杀型非选择性除草剂,由赫斯特公司开发生产,1984年进入市场。后被拜耳德国收购,2017年在拜耳收购孟山都事宜中剥离给巴斯夫。草铵膦除草性能优异。具有活性高、吸收好、杀草谱广、低毒、环境友好等特点,可防治对草甘膦和百草枯有抗性的顽固杂草。

草铵膦产能快速扩张,价格处于景气底部。随着拜耳过去十多年对草铵膦抗性作物的推广,全球草铵膦销售额持续增长,2012-2017年CAGR达到10%以上,2017年超过7亿美元,仅次于草甘膦。随着抗性因作物的推广,草铵膦生产企业设法提高产能、产量来应对市场需求提升。截止目前,国内总产能约3.46万吨,全球产能合计4.5-5万吨,未来全球仍有约2.5万吨产能处于规划中。草铵膦供给快速扩张导致短期供给过剩,19年以来价格处于底部区间

草铵膦价格走势(万元/吨)

数据来源:公开资料整理

国内草铵膦产能分布及扩产预期

公司 | 产能(吨) | 扩产计划及备注 |

利尔化学 | 11400 | 广安项目10000吨扩产计划,正在停产并线阶段 |

浙江永农 | 5000 | 2018年8新增产能2000吨(2019年已经开车) |

威远生化 | 1500 | 3000吨新产能处于工艺论证中 |

石家庄瑞凯 | 1500 | - |

内蒙古佳瑞米 | 600 | 计划未来形成3000吨生产能力 |

江苏皇马农化 | 800 | 目前负荷较低 |

好收成韦恩 | 1800 | 以经销为主,装置未开工 |

连云港乐斯化学 | 1000 | 停产 |

滨农科技 | 1000 | 负荷较低 |

天盛化工(亿盛) | 10000 | - |

南京红太阳 | 3000吨 | 产能预计19年二季度投产(实际开工情况未知) |

江苏辉丰 | 5000吨 | 产能在建,搁置中 |

四川福华 | 12000吨 | 产能环评与安评,3000吨装置已经建好,未投产 |

长青股份 | 3500吨 | 预计2019年投产,目前处于搁置状态 |

合计 | 34600 | - |

数据来源:公开资料整理

6、硝磺草酮产能及价格分析

硝磺草酮是对羟基苯基丙酮酸双氧化酶(HPPD)抑制剂,是先正达公司继磺草酮之后开发的又一个三酮类除草剂,主要用于玉米、果园、甘蔗等作物,能同时防除阔叶作物中的阔叶杂草和禾本科杂草,芽前、芽后皆可使用,并具有残留量低、环境相容性好、使用安全性高等特点。其活性数倍于磺草酮,安全性也较之有明显提升,加之其适配性强,上市以来新品不断,已形成了独特的产品系列。硝磺草酮上市后的第1个全年,即2002年,便取得了1.03亿美元的销售额;2004年收获了2.70亿美元的销售额,至2014年,硝磺草酮的全球销售额达到了6.70亿美元,2015年之后由于国内硝磺草酮产能投放较多,价格下滑,导致2015-2016年销售额下滑。

供给侧改革叠加响水爆炸导致硝磺草酮原药及中间体供给收缩,价格上涨(万元/吨)

数据来源:公开资料整理

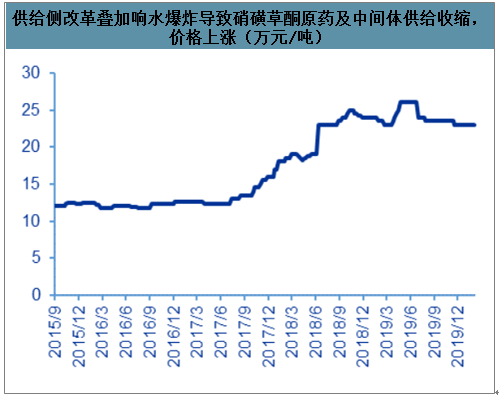

响水爆炸导致硝磺草酮原药及中间体产能收缩,价格有望维持高位。受环保供给侧改革影响,硝磺草酮价格自17年下半年以来连续上涨,同时,国内有3000吨硝磺草酮原药产能与10000吨中间体间苯二胺产能位于响水园区,由于响水园区事故,导致相应产能停产,硝磺草酮供应受限,价格维持高位。响水园区硝磺草酮产能短期内重启概率较低,硝磺草酮价格有望维持高位。公司目前拥有硝磺草酮产产能1000吨,产品价格每上涨10000元,税后净利润增厚850万元。

硝磺草酮国内产能分布

数据来源:公开资料整理

三、2020年农药行业5大趋势

1、农药进入存量竞争时代

全球农药市场容量约1000亿美金,2030年人口将达到最高,比现在增加10亿人,而每年的农药增加量将在2%-3%左右,而中国则明确提出了零增长。

对策:在存量竞争中,找到自身不可替代的优势以立足。总量不增长,仍有细分市场是增长的,如虾稻、地下、小虫、土壤等,谁能抢先占位,占据用户心智,谁将获得市场。

2、种植者进入大户时代

随着土地流转后大户占比60%(其中大户占44%,公司化农场占16%),散户将长期稳定在40%左右,渠道的话语权逐渐减弱,渠道为王的时代结束了。

对策:渠道为王的时代结束了,进入品牌营销的新时代。如何成为某一个场景下,种植者的首选,将是新的竞争领域。需要更新认知,构建新的能力,在新的维度上展开竞争格局。

3、安全环保政策监管力度加大

在新的经济发展原则指导下,安全环保的力度空前,上游中间体和原药园区大面积整顿导致停产,供应紧张、成本加大。而农药新政的实施,尤其是登记费用和时间成本几倍的增加,提高了行业进入门槛。

对策:严格执行规范,精准投资,减少失败成本。

4、行业加速整合与淘汰

无论上游原药,中游制剂,下游经销,均开始了大规模的整合,从业者将大幅减少,行业淘汰整合的速度日益加剧。

对策:认清自身优势,做强比做大更重要。走出去,引进来,强强联合,抱团取暖。

5、小趋势必将成为大趋势

专利化合物大幅减少,套餐/药肥/高品质农业/线上销售等小趋势形成,而小趋势也必将成为大趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农药行业市场全景调研及前景战略研判报告

《2026-2032年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询