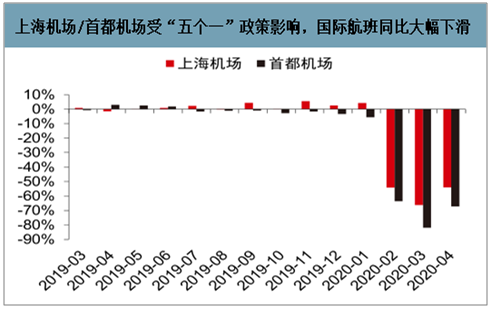

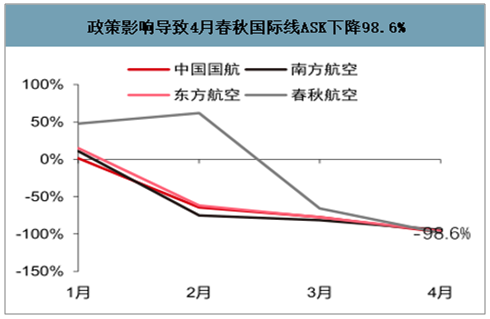

受海外新冠疫情影响,为防境外输入,民航局自3月底开始实施“一家航空公司一个国家一条航线一周一班”的调减国际航班政策。政策实施首周,我国国际航班量减至 108 班,仅相当于疫情爆发前的 1.2%。

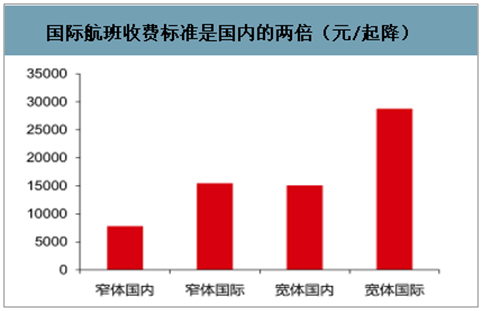

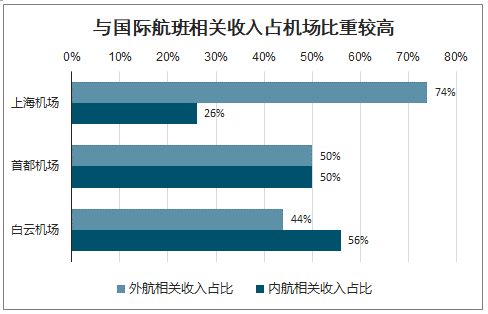

国际航班是机场收入的主要构成部分,单从收费标准来看,相同机型国际航班收费标准是国内的两倍。仅从国际航班航空性收入和免税两项与国际航班相关的收入占比来看,上海机场、首都机场、白云机场分别为 74%、50%、44%;考虑到其他有税及广告部分,实际与国际航班相关的收入比重更高。

国际航班收费标准是国内的两倍(元/起降)

数据来源:公开资料整理

与国际航班相关收入占机场比重较高

数据来源:公开资料整理

上海机场/首都机场受“五个一”政策影响,国际航班同比大幅下滑

数据来源:公开资料整理

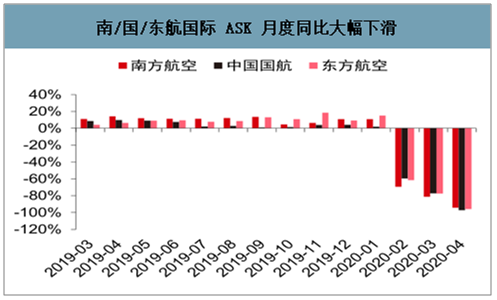

南/国/东航国际 ASK 月度同比大幅下滑

数据来源:公开资料整理

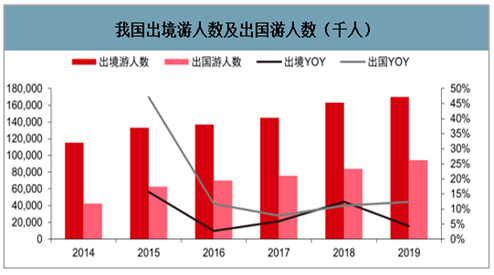

2019 年我国出境游人数达到 1.68 亿,其中剔除港澳台的出国游人数约 9300 万人,航空出行是游客选择的最主要的出国方式,其中 2018 年通过航空出国的旅客约 6367 万。

我国出境游人数及出国游人数(千人)

数据来源:公开资料整理

从出境的目的地来看,日韩泰作为中国邻近国家,因自然风景优势,独特的文化和历史景观,较好的购物体验,对中国游客具有较大的吸引力,成为我国游客出境游最主要的选择。其中 2019 年我国游客前往日韩的总人数达 1550 万人,占 2019 年出国游的 16.6%。考虑到 2021 年日本奥运会、短途飞行特征、亚洲相近文化等多方面因素,我们预计疫情结束后的第二阶段,以日韩为主的亚洲短途出境游仍将是主要出国游选择。

日韩泰为国人出国游首选

数据来源:公开资料整理

无论从疫情尚未结束阶段或疫情结束前期的推演,预计短途的亚洲周边游将是国人出国游的主要选择。日韩凭借 2021 年奥运会、原有出境偏好等优势料将成为亚洲短途游的首选。

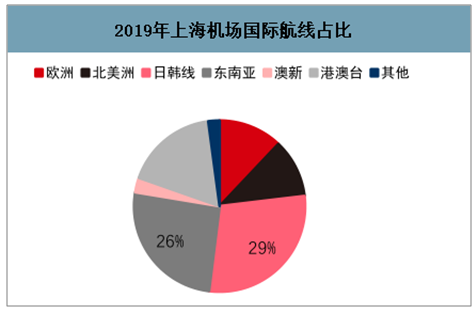

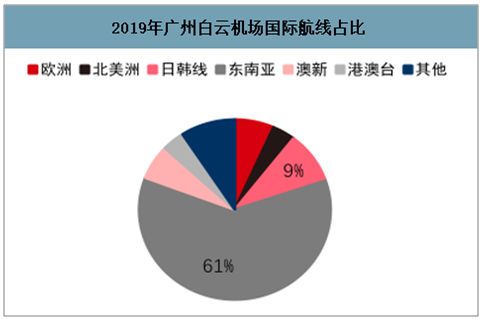

从 2019 年四家机场国际航班周度占比情况来看:上海机场/首都机场/白云机场/深圳机场的日韩线占比分别:29%、20%、9%、14%;东南亚航线占比分别为:26%、22%、61%、64%。预计上海机场和首都机场凭借航线结构优势未来在日韩航线恢复的过程中率先复苏,白云和深圳机场将在以东南亚为主的航线恢复过程中逐步改善。

日韩线国际航班周度占比

数据来源:公开资料整理

2019年上海机场国际航线占比

数据来源:公开资料整理

2019年首都机场国际航线占比

数据来源:公开资料整理

2019年广州白云机场国际航线占比

数据来源:公开资料整理

2019年深圳宝安机场国际线占比

数据来源:公开资料整理

国际线政策限制边际放松或临近,未来分区域、分阶段恢复,料海外疫情稳定前恢复缓慢。截至目前国内航司每周国际线航班量仍仅 120 班左右,“五个一”政策导致目前国际客航班量仅为去年同期 1%~2%左右。5 月 27 日中国民航局副局长李健在接受中新社记者采访时表示市场有需求,民航局将保持在中国国内对境外输入有效控制的前提下,会考虑适当增加航班。国际线航班量迎来政策转折重要信号,但考虑海外疫情仍存不确定性,预计局方将根据防控需要分区域、分阶段促进国际线航班量的恢复。

5月31 日~6月30 日南航国际线每周26 班次

数据来源:公开资料整理

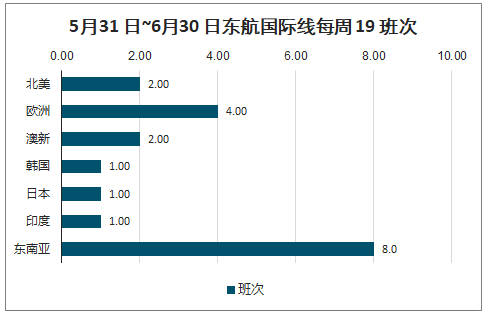

5月31 日~6月30 日东航国际线每周 19 班次

数据来源:公开资料整理

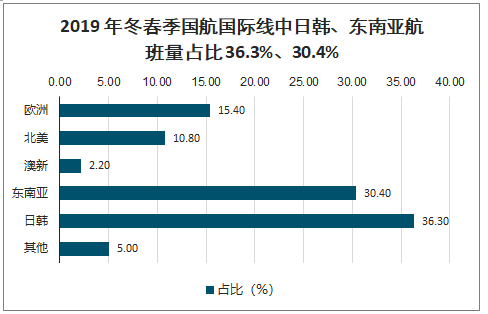

预计欧美线恢复至 2019 年水平或需 2022 年以后。“五个一”政策导致目前国际客航班量仅为去年同期 1%~2%左右,选取 2019 年冬春航季上市航司航班量占比进行对比,南航、国航和东航日韩及东南亚航线周航班量占比 73.8%、66.6%和 73.3%,其中东航日韩航线航班量占比较国航、南航高 7.9pcts、19.6pcts。若国际线航班政策松动后,从需求端看2021 年日韩、东南亚等周边国家将成为出境游主要选择,同时 2021 年东京奥运会或加速日本线需求恢复,在三大航中,日韩航线占比最高的东航有望受益对冲疫情对国际线影响。

2019 年冬春季国航国际线中日韩、东南亚航班量占比 36.3%、30.4%

数据来源:公开资料整理

2019年冬春季南航国际线中日韩、东南亚航班量占比24.5%、49.3%

数据来源:公开资料整理

2019 年冬春季南航国际线中日韩、东南亚航班量占比 44.1%、29.2%

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国航空机场行业市场运行潜力及投资趋势预测报告》数据显示:2019 年冬春季春秋国际线周航班量排名前 3 的日本、泰国和韩国分别占比 35.0%、32.2%和 17.2%,其中日本和韩国周航班量增长 117%和 42%。若国际线政策松动,周边需求相对刚性日韩航线或率先受益,部分疫情冲击影响,待疫情解除推动春秋快速恢复至正常水平。

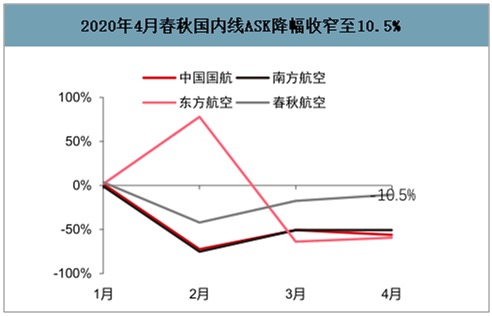

春秋计运力、客座率恢复领先行业,预计 5 月春秋内线航班量基本恢复,期待2021年日本线迎大幅改善。

2020年4月春秋国内线ASK降幅收窄至10.5%

数据来源:公开资料整理

政策影响导致4月春秋国际线ASK下降98.6%

数据来源:公开资料整理

延迟出行持续快速恢复,且供给受限,低油价背景下,预计2021年上市航司上升至高净利率区间,航空重构繁荣开启。

疫情爆发以来,春秋旅客发送量、周转量降幅为可比公司最低、且恢复最快,极端情况下优质低成本航空龙头抗风险能力领先。相对有三大航周期性,春秋更具成长性和确定性,若国际线政策放松、公司受益最为明显。预计国际线明显改善最早或在 2020 年底,但近期政策放松利好短期消化部分运力。3 月以来正边贡政策导致公司国内线座收两位数下降,目前春秋内线航班基本恢复,若政策松动国际线消化部分运力,6 月或迎座收拐点,预计 Q2~Q4 春秋净利润分别为-2.1 亿、7.2 亿和 1.2 亿。料日韩航线贡献春秋净利润 20%以上,2021 年东京奥运会有望助力公司国际线恢复。低油价背景下,供给受限叠加需求持续反弹,2021 年有望升至 12.5%左右高净利率区间,对应 PE 仅 15 倍,继续推荐国际线政策松动受益最大,更具成长性的春秋航空。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国航空机场行业竞争现状及投资策略研究报告

《2026-2032年中国航空机场行业竞争现状及投资策略研究报告》共八章,包含中国航空机场行业主要企业经营分析,中国航空机场行业经营模式及投融资分析,中国航空机场行业授信风险及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国航空机场行业数量、吞吐量及重点企业分析:政策助力机场建设加速,2035年目标400个民用机场[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)