一、药店零售现状

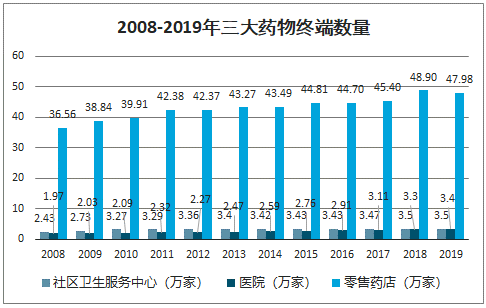

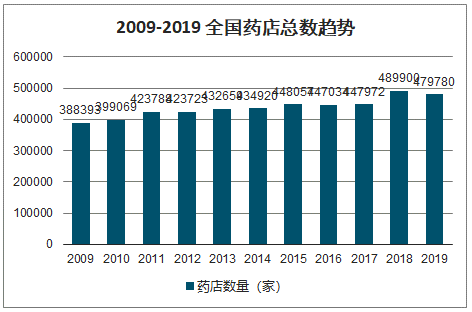

2019 年国内零售药店数量较 2018 年小幅下降 0.9 万家至 47.98 万家左右,行业整合态势初步显现。同时,我国零售药店店均服务人口稳中有降,近五年来维持在平均约 3000 人。

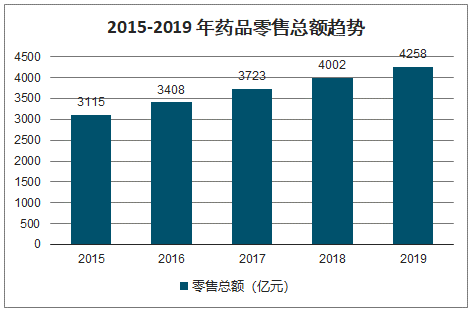

2019 年全国药品零售市场规模达到 4258 亿元,同比增长 6.4%,增速同比继续略有下降。2019 年国内药店连锁化率已上升至 55.74%,连锁型门店的数量占比持续上升。

2008-2019年三大药物终端数量

数据来源:公开资料整理

2008-2019年零售店均服务人口趋势

数据来源:公开资料整理

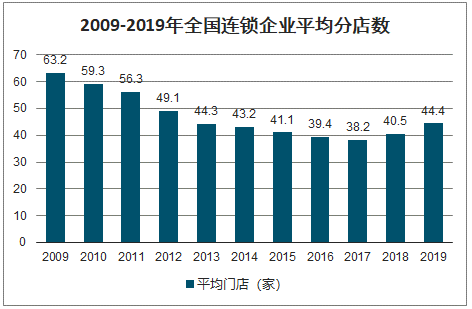

2009-2019年全国连锁企业平均分店数

数据来源:公开资料整理

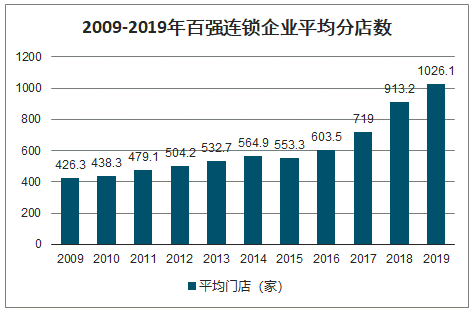

2009-2019年百强连锁企业平均分店数

数据来源:公开资料整理

2009-2019 全国药店总数趋势

数据来源:公开资料整理

2019 年百强、五十强、十强连锁药房的销售额增速同比 2018 年稍有下降,预计与 2019 年全国范围内多次的医保严查以及部分省市个人医保账户调整改革有关。随着 2020 年整体医保整顿规范性的提升以及个人医保账户明确化的改革定位,部分不规范的中小连锁企业得到有效肃清,头部医药连锁零售企业的收入增速有望回升。

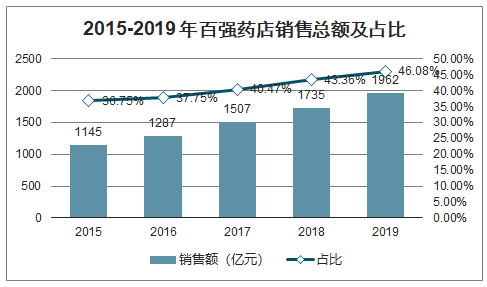

2015-2019 年百强药店销售总额及占比(亿元)

数据来源:公开资料整理

2015-2019 年药品零售总额趋势

数据来源:公开资料整理

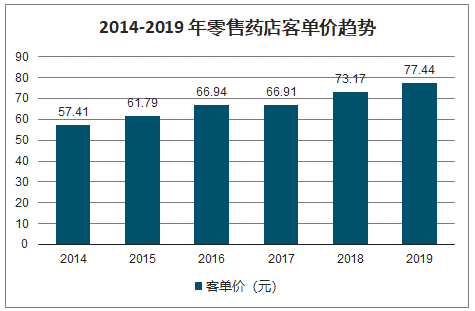

近几年零售药店平均客单价及品单价提升明显,客单价从 2014 年的 57.41 元提升至2019 年的 77.44 元,升幅约 34.9%;品单价由 2014 年 21.66 元增长至 2019 年 29.15 元,升幅约 34.6%,进而也带动了龙头连锁药房公司同店增长率的快速提升。

2014-2019 年零售药店客单价趋势

数据来源:公开资料整理

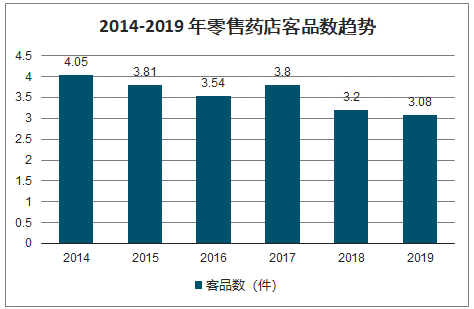

2014-2019 年零售药店客品数趋势

数据来源:公开资料整理

二、连锁药店

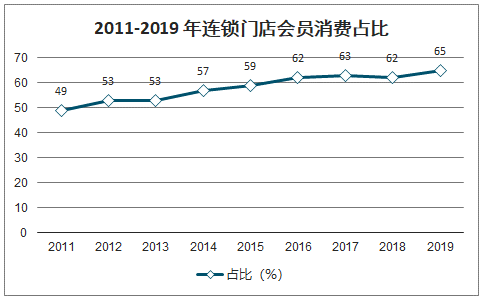

随着连锁化集中度的提升,全国门店平均会员消费占比提升明显,从 2011 年的不足50%上升至 2019 年 65.47%,连锁品牌消费吸引力的上升趋势明显,预计未来仍有进一步提升的空间。

2011-2019 年连锁门店会员消费占比

数据来源:公开资料整理

随着连锁集中度的提升,近几年连锁药房行业薪酬总额增幅随着门店总数增长有所放缓而小幅下降,2019 年员工流失率明显上升,预计主要与行业规范化标准提高、行业整合加速、中小连锁和单体门店加速出清有关。

2014-2019 年连锁药店酬薪总额增幅趋势

数据来源:公开资料整理

2014-2019 年单店平均投资额变化

数据来源:公开资料整理

2014-2019 年新店盈利周期趋势

数据来源:公开资料整理

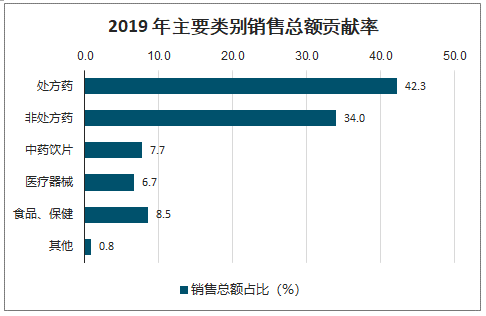

2019 年主要类别销售总额贡献率

数据来源:公开资料整理

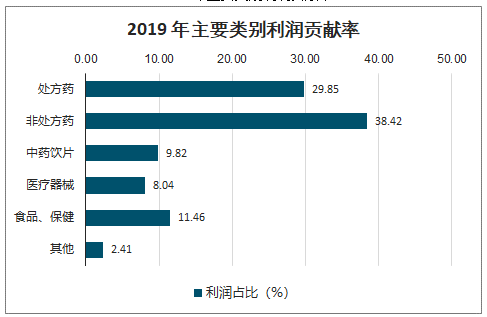

2019 年主要类别利润贡献率

数据来源:公开资料整理

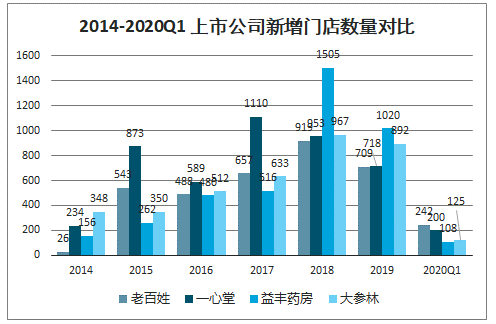

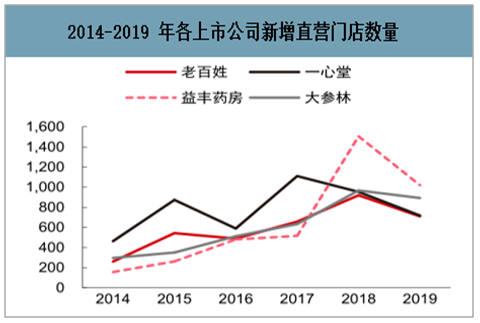

上市公司门店数量持续保持高增长,每年新增门店数量明显呈上升趋势。截至 2019年,各上市公司门店数量 5 年内均增长了约 3-5 倍,2014-2019 年门店数量的复合增长率达到 28.21%。但从市场占比来看,四家民营上市公司门店数量总计仅占零售药店总量的4.36%,较 2018 年的 3.50%有所增长,但仍还处在较低水平,未来各上市公司有望继续借力资本市场通过并购、自建、严加盟等方式进行扩张,保持门店数量高增长。

四家民营上市公司中,老百姓的医保资格门店占比最高,为 89.47%;大参林占比最低,为 76.31%。分区域来看,老百姓在华中、西北和华南地区的医保资格门店占比均在90%以上,优势明显,而华北地区仅为 79.20%,具备很强的提升空间。大参林占在华东地区医保资格门店占比为 84.07%,而东北、华北及西北地区仅为 66.47%,弹性空间显著。

2014-2020Q1 上市公司新增门店数量对比

数据来源:公开资料整理

2014-2019 年各上市公司新增直营门店数量

数据来源:公开资料整理

2019 年上市公司医保资格门店占比

数据来源:公开资料整理

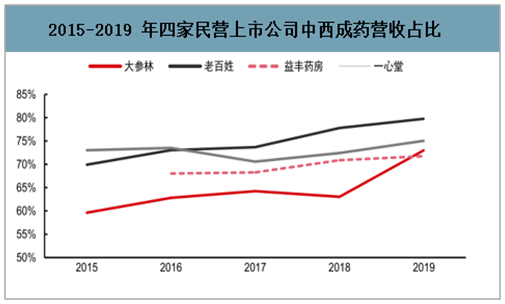

从中西成药的占比来看,2019 年四家民营上市公司占比均超过 60%,并呈现稳步提升的态势(见图 67),医院处方药品外流的大逻辑这几年都在逐步兑现。其中占比最高的老百姓达到了 80%,其处方药销售占比也是目前几家上市公司中最高,体现了全国性院边店侧重布局及大店模式承接处方药外流的优势明显。

2015-2019 年四家民营上市公司中西成药营收占比

数据来源:公开资料整理

三、网上药店

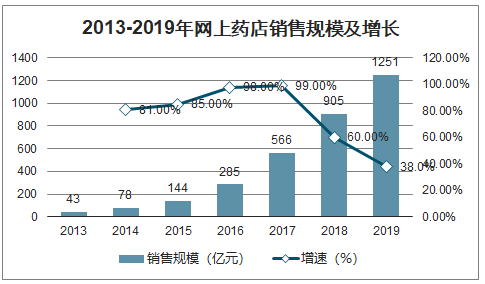

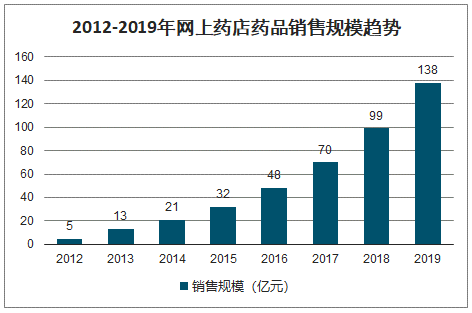

2013-2019 年我国网上药店销售规模 CAGR 达到 75%(有基数低的原因),医药电商渗透率也不断提升。然而,网上药店销售品类主要为养生、器械等,其中药品的销售规模CAGR 仅为 50%,整体来看,整个药品端(含 OTC)网上销售 2019 年达到 138 亿元,较约 19000 亿整体药品终端占比约 0.7%。同时线下零售端(约 3900 亿),占到整个药品终端仅 21%。医院处方外流及医药分家带来的增量市场,才是未来线上或线下最大的行业增量,现在药品市场还远没有到线上和线下之争的地步,应该更多期待医院处方加速外流后料将新增的近万亿市场。

2013-2019年网上药店销售规模及增长

数据来源:公开资料整理

2012-2019年网上药店药品销售规模趋势

数据来源:公开资料整理

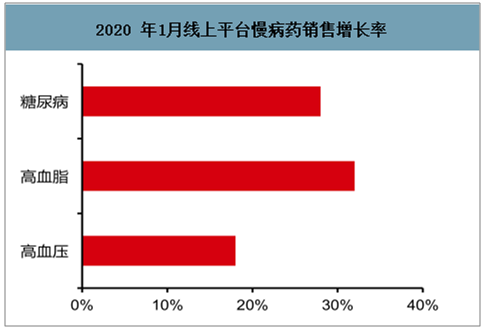

智研咨询发布的《2020-2026年中国药店行业市场运行态势及发展趋势研究报告》数据显示:2020 年1月受疫情爆发影响,慢病用药在线上平台销量环比大幅提升,且多类别处方药在 B2C 渠道销售已占据一定份额,预计未来医药零售模式将会是患者数据驱动的线上线下融合模式。

2020 年1月线上平台慢病药销售增长率

数据来源:公开资料整理

2019Q4 处方药线上/线下渠道销售额占比

数据来源:公开资料整理

2019 年非处方药线上/线下销售渠道份额

数据来源:公开资料整理

未来线上或线下是否能获取到外流的处方,也将成为龙头公司争夺的热点。线下和线上龙头未来都将加速布局互联网医院或参与到当地公立医院的互联化进程,从而争夺处方源头。此外传统零售连锁龙头也有望快速推进线上药师远程审方,减少执业药师的人力成本并加快外延并购步伐。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国药店行业市场经营管理及发展前景规划报告

《2026-2032年中国药店行业市场经营管理及发展前景规划报告》共十二章,包含药店行业投资环境分析,药店行业投资机会与风险,药店行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国药店产业链、政策、市场现状、竞争格局和趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)