据调查数据显示,目前在我国眼病患者中,近视和干眼症患者人数最多,共有约9.2亿人(截至2018年),占人口总数的65.95%。

最常见的包括近视,远视,老花,散光,白内障、青光眼等。在各类眼科疾病中,最常见的是近视,危险性最高的是白内障。目前全球近视的患病人数已超过10亿。在中国约有30%的人口(超过三亿人)患有近视,且今年来近视患病率在中国年轻人群体中呈急剧增长趋势,在16至22岁的群体中已达80%左右。

白内障则是世界上主要致盲的眼病之一,目前全世界有1700万人因白内障致盲,并且此数字以100多万/年递增。在中国,白内障患者已达5千万人左右。

不同年龄段白内障发病率(%)

不同年龄段白内障发病率占比

数据来源:公开资料整理

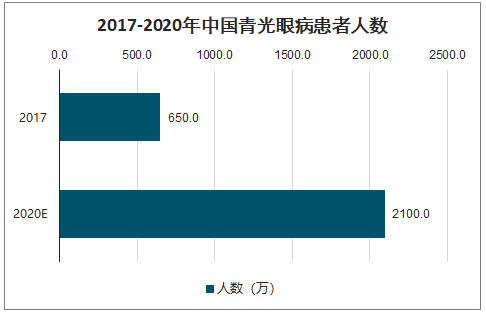

青光眼过去主要是老年人疾病,近年来开始出现年轻化趋势,中青年人开始成为了庞大的青光眼病人群体。2012年全球青光眼人数已超过6600万,我国的青光眼患者达650万。预计到2020年,我国将有2100万的青光眼患者,产生近630万盲人及1000万的视觉残障人士,给患者家庭及社会造成沉重的负担。

2017-2020年中国青光眼病患者人数

数据来源:公开资料整理

目前世界上约有5000万名角膜病盲患者,中国有500万名。国外角膜捐献率较高,而中国国内角膜捐献年仅3000例左右,远远不能满足患者需求。

一、国内技术

1、角膜接触镜

温州医学院开发高透氧硬性角膜接触镜(RGP镜片)。高透氧硬性角膜接触镜(RGP镜片)由于其具有高透氧、优越光学质量和对配戴者眼生理健康影响小等特点,是近年来角膜接触镜的发展方向。

西方发达国家RGP镜片的市场占有率较高,中国的RGP镜片的临床应用起步较晚,目前RGP镜片在国内占角膜接触镜总配戴者的0.1%以下。近年的临床研究发现与框架眼镜和软性角膜接触镜相比,RGP镜片能够产生更加优越的光学像质,给予视网膜以清晰的刺激,可以抑制眼轴的增长,可在一定程度上延缓儿童近视的发展,这也是今后一段时间里推动RGP在中国发展的动力之一。

温州医学院通过仿生自组装技术、低温等离子处理技术及化学接枝技术等各种物理、化学方法对氟硅丙烯酸酯聚合物材料本体或表面引入功能性基团,从而调控材料表面的电荷分布,拓扑结构和亲疏水平衡等,达到降低蛋白质、脂质及各种微生物在材料表面的沉积,提高离子透过性和氧的通透性,改善镜片与人眼环境的生物相容性,从而达到提高患者配戴的舒适度和矫正效果的目的。

2、人工晶状体

目前我们国家开展的白内障手术至少一半以上的手术使用的还是发达国家早已淘汰的的硬式人工晶体,软式(可折叠)人工晶体基本上依赖进口。国内的生产商,包括苏州六六、珠海艾格、河南宇宙等,都是以生产硬式人工晶体为主,虽然2007-2008年国家食品药品监督管理局批准了2-3家国产软性人工晶体的销售,

但由于各种原因,目前国产软性人工晶体的市场占有率几乎为零。

爱博诺德(北京)医疗科技有限公司目前已具备年产20万片软性人工晶体的生产条件。公司第一代产品A1-UV型人工晶体,是基于疏水性丙烯酸酯材料的、一片式和非球面光学设计的软式可折叠人工晶体,是目前国际市场上销售最主流的产品。产品从材料合成、光学设计到加工工艺,都具有完全自主知识产权,是国内首家能自主生产人工晶体原材料的厂家。

3、人工角膜

国内有多家大学、医院开展组织工程角膜研究,同时也有企业正在推动组织工程化角膜的产业化工作。但国内目前还没有成熟的产品上市。

4、治疗青光眼植入材料、眼科手术用玻璃体填充物、粘弹剂等

中山大学眼科医院与广州市一杰医疗科技有限公司开发了一种可注射原位交联的透明质酸,粘弹性1500-2500mPa可控,折光指数1.40±0.3,表面张力vs纯水20-40mN/m可控,交联时间2-30分钟可控,研究表明其生物相容性良好,是理想的玻璃体填充物,产业化后将有可能取代目前市场的眼用硅油及气体,具有良好的产业化前景。

5、新型防护眼镜片粘弹性体

国内聚碳酸酯镜片的主要生产厂家分布于福建、浙江、江苏,国内镜片制造企业虽然具有生产PC镜片的能力,但是产能与国际眼镜巨头相比都尚不具规模,可以说未形成产业化生产,产能大都在20-30万副/年左右,而且工艺大都比较落后,不具有自主品牌,主要是为国外进口商做贴牌加工,与国际进口商交易当中,处于劣势,产品的利润率不高,少部分国内生产企业也在积极开发自主品牌,但品牌知名度较低,尚不能与国际巨头抗衡。

二、国内现状

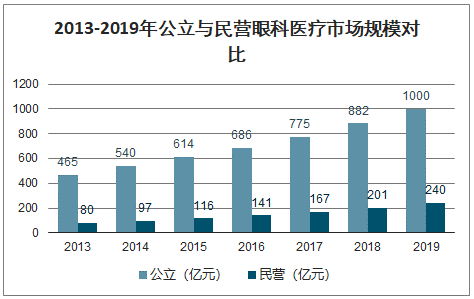

随着患者基数增长、医疗支出增加、技术进步以及政策扶持,预计未来眼科医疗市场仍将保持高速增长,扩张速度快、经营效率高的民营眼科将乘势而上,规模不断扩大。

2013-2019年公立与民营眼科医疗市场规模对比

数据来源:公开资料整理

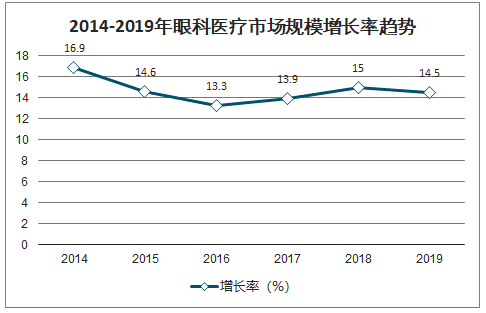

2014-2019年眼科医疗市场规模增长率趋势

数据来源:公开资料整理

2013-2018年民营眼科诊疗人次年复合增长率达13.5%,远高于公立眼科的4.7%,诊疗人次占比从8.81%增长至13.60%。而民营眼科平均客单价从2012年的831元提升至2018年的1144元,年复合增长率为6.6%,低于公立眼科的9.1%。民营眼科平均客单价高于公立眼科,但提价速度相对较慢,与民营眼科医院、门诊部等数量高速增长,市场竞争加剧有关。

2013-2021年民营与公立眼科医疗诊疗人次及预测

数据来源:公开资料整理

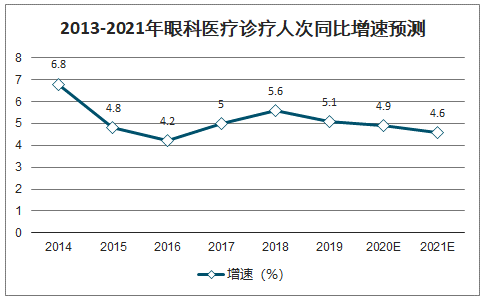

2013-2021年眼科医疗诊疗人次同比增速预测

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国眼科医疗设备行业市场运营模式及竞争策略研究报告》数据显示:国内眼科医疗器械市场规模大增长快,国外产品占比较高。预计2021年增长至375亿元,年复合增速达18.5%。受益于屈光不正患病率和白内障手术率的提高,角膜接触镜、人工晶体等细分市场高速增长,推动行业加快增长,且预计未来仍将保持高增长态势。

2014-2021年眼科医疗器械市场规模及增速预测

数据来源:公开资料整理

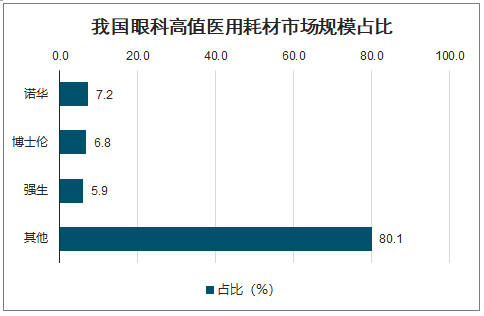

国产器械长期以中低端产品为主,近年来在中高端眼科器械领域,爱博诺德等国产厂商进口替代起步。在眼科药物中,康弘药业通过推出重磅品种康柏西普快速成长,并在美国启动与阿柏西普头对头III期试验,若试验结果理想,将有力抢占国际市场。由于眼科对药品依赖度低,服务端占比约七成,爱尔眼科等头部眼科连锁企业优势明显。近年来,部分国产厂家在人工晶状体、角膜接触镜等中高端眼科医疗器械领域实现突破。

我国眼科高值医用耗材市场规模占比

数据来源:公开资料整理

三、国内发展趋势

1、新型高生物相容性角膜接触镜

高透氧硬性角膜接触镜(RGP镜片)由于其具有高透氧、优越光学质量和对配戴者眼生理健康影响小等特点,是近年来角膜接触镜的发展方向。面对日益增长的高质量视觉矫正的需求,市场迫切需要研发高生物活性的高透氧角膜接触镜,在保持/提高原有材料透氧性和光学质量的前提下,提升材料表面性能,改善其生物相容性。

2、新型人工晶状体

开发软式可折叠人工晶状体:如今白内障超声乳化结合软式可折叠人工晶体植入手术在发达国家已经发展为成熟和普及的技术,硬式人工晶体已基本上被淘汰。早期PMMA材料的是硬式人工晶体不能折叠,手术时需要通过一个8-10mm的切口,才能将晶体植入眼内。这种手术对病人眼睛的创伤性大,手术后视力差。随着超声乳化仪的发明,小切口手术技术迅速发展,放置软式材料制成的人工晶体,手术安全简单,无需麻醉,伤口也不需要缝合。

目前国外人工晶体的朝着进一步高端化的方向发展。白内障手术正在由复明性手术向屈光性(refractive)手术转变。白内障手术不仅仅是为了使患者恢复光明,还要使手术后的人工晶体眼获得最佳的视光学质量,真正能满足患者的日常生活需要。新型人工晶体得以不断开发,出现了多焦点人工晶体、可调节人工晶体、非球面人工晶体、散光纠正型人工晶体、微切口人工晶体、防蓝光人工晶体等。

3、组织工程角膜

开展种子细胞、支架材料、组织构建研究。研究永生化角膜细胞、胚胎干细胞系重建角膜,发展生物相容性好的可降解材料,重建具有生物学特性角膜。

4、治疗青光眼植入材料、玻璃体填充物等

开发生物相容性好、可体内代谢、手术操作方便的玻璃体填充物以替代当前使用的惰性气体或硅油。透明质酸作为玻璃体内有效成分之一,是理想的玻璃体填充物。

开发青光眼引流器、新型粘弹剂以及鼻腔鼻窦填塞材料和人工听骨等产品。

5、防护眼镜片

开发可预防眼部辐射和耐冲击的医用聚碳酸酯眼镜片(PC)镜片。PC镜片是继第一代玻璃镜片、第二代树脂镜片后的第三代光学镜片,它具有多种优点,其突出的优良特性包括:抗冲击强、超轻、超薄、安全、防紫外线、环保等优点。PC镜片100%防紫外线,在预防白内障等严重眼疾,保障视觉健康方面具有突出优势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国眼科医疗行业发展模式分析及未来前景规划报告

《2026-2032年中国眼科医疗行业发展模式分析及未来前景规划报告》共十四章,包含2026-2032年中国眼科医疗行业投资风险预警,2026-2032年中国眼科医疗行业投资发展策略,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国眼科医疗行业现状及竞争格局分析:行业竞争加剧,市场份额向龙头企业集中[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国眼科医疗行业全景速览:眼科疾病高发化和低龄化,我国眼科医疗增长空间大图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国眼科医疗市场规模、企业分布及重点企业经营情况:广东省眼科相关企业分布最多[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)