我国是纺织大国,纺织行业是我因国民经济支柱产业之一。2018年我国规模以上纺织企业累计实现主营业务规模达53,703.50亿元,同比增长2.90%。2019年,我国纺织行业发展面临的国内、外风险明显增多,面临贸易环境更趋复杂、内外市场需求放缓及综合成本持续提升等多重压力,因此,纺织企业投资增长动力偏弱,效益水平下滑,主要经济运行指标均呈现放缓态势。2019年,我国规模以上纺织服装企业实现营业收入49,436.45亿元,与去年同期相比下滑1.47%。

2018年,在宏观经济总体平稳支撑下,我国纺织品服装内需市场呈现较快增长态势,虽然全年增速走势逐月放缓,但是线上线下增速均处于近两年较高水平。这一方面得益于民生消费加快增长,更表明纺织行业有效供给有所增强。

2019年,我国纺织行业发展面临的国内外风险增多,全行业通过坚持深化供给侧结构性改革及持续推动转型升级以克服下行风险压力,综合景气度及生产情况大体平稳。但在内外市场需求放缓、贸易环境更趋复杂及综合成本持续提升等多重压力下,主要经济运行指标均呈现放缓态势。

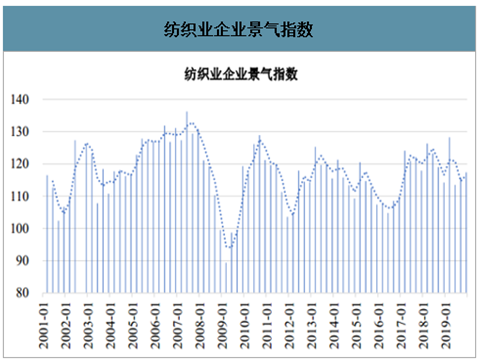

近20年来,纺织业企业景气指数呈现波动式变化,其中在2003年、2007年、2011年、2013年、2017年达到期间峰值,在2002年、2004年、2009年、2012年及2016年达到阶段性谷值。2013、2014年,纺织行业景气指数总体保持在增长区间,但增长的趋势已较之前年度放缓。近年,纺织行业景气指数基本和之前年度持平,具体表现如下图所示:

纺织业企业景气指数

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国互联网+纺织产业运营现状及发展前景分析报告》数据显示:近10年来,全年规模以上工业中,纺织业工业增加值持续增长,近年来增速有所放缓,具体情况如下:

纺织业工业增加值增长率

数据来源:公开资料整理

2017年全年规模以上工业中,纺织业增长4.0%,2018年增长1.00%,2019年增长1.30%。2018年全国限额以上服装鞋帽、针纺织品类零售额同比增长8%,增速较上年提高0.20%,高于同期限额以上单位商品零售额增速2.30%。2019年,我国纺织品服装内销市场增长速度有所放缓,全国限额以上服装鞋帽、针纺织品类商品零售额同比增长2.90%,增速较2018年放缓5.10%。总体来看,虽然面临国内外经济增长波动、原材料及劳动力成本上升、汇率波动、行业竞争加剧等不利因素,我国纺织业总体保持稳中增长的趋势。近10年,我国纺织纱线、织物及制品出口整体呈现逐年上升趋势。具体情况如下:

纺织纱线、织物及制品出口情况

数据来源:公开资料整理

2017年以来,纺织行业出口呈现缓中趋稳态势,出口降幅逐步收窄。2017年我国出口纺织纱线、织物及制品7,441亿元,同比增长7.4%;出口服装及衣着附件10,656亿元,同比,上升2.30%。2018年,我国出口纺织纱线、织物及制品7,851亿元,同比增长5.10%;出口服装及衣着附件10,413亿元,同比下降2.30%。2019年,我国出口纺织纱线、织物及制品8,283亿元,同比增长5.50%;出口服装及衣着附件10,447亿元,同比增长0.30%。

综上所述,国内经济减速换挡呈现由高速增长转向中高速增长的新常态,我国纺织工业增速明显放缓,作为纺织产业链上游的纺织机械行业,在国内市场需求方面受到一定影响。根据《纺织工业发展规划(2016-2020年)》,“十三五”时期,我国经济发展进入新常态,虽然纺织工业发展环境和形势正在发生深刻变化,但总体发展机遇大于挑战。若利用好新-轮科技和产业变革的战略机遇,纺织工业将保持中高速发展,规模以上纺织企业工业增加值年均增速将保持在6%-7%。这为纺织机械行业的发展提供了政策支撑。

纺织行业增长系多因素推动,增长具备可持续性,具体原因如下:

1)国家政策性利好,助力纺织行业发展

近年来,国家出台了一系列政策以支持纺织行业转型升级。2016年,工业和信息化部印发了《纺织工业发展规划(2016-2020年)》。《规划》中指出,.要以提高发展质量和效益为中心,以推进供给侧结构性改革为主线,以增品种、提品质、创品牌的“三品”战略为重点,增强产业创新能力,优化产业结构,推进智能制造和绿色制造,促进产业迈向中高端,由纺织大国向纺织强国的转变。《规划》从提升产业创新能力、大力实施“三品”战略、推进纺织智能制造、加快绿色发展进程、促进区域协调发展及提升企业综合实力等六个方面提出了具体任务。《规划》作为“十三五”时期指导纺织工业发展的专项规划,将促进纺织工业转型升级,创造竞争新优势。在国家政策的扶持下,纺织业的产业结构不断优化,技术水平不断增强。我国纺织行业正在从传统的生产要素和投资驱动转入创新驱动,由传统的劳动密集型产业向科技产业转变。

2)“互联网+”成为纺织产业营销新模式

“互联网+纺织”是纺织行业新的发展点。互联网的普及带动电商的快速发展,纺织服装网上零售持续保持快速增长。2018年全国网上穿着类商品零售额同比增长22%,增速高于上年1.7个百分点。天猫“双11”数据显示,成交额过亿的品牌中服装服饰类占比27%,位居第一,超过第二品类6个百分点。纺织服装行业品牌线.上渠道建设日益成熟,智慧供应链体系与智能制造能力稳步提升。

3)区域产业结构调整,“一带一路”倡议带来新机遇

近年来,中国纺织产业布局发生明显变化,其显著特征之一为产业转移,中国纺织产业呈现出由东向西、由内向外的转移路径。新疆是国内的投资重点,同时纺织服装企业也加大海外投资力度,骨干企业开始打造“中国+周边国家”制造基地,向产业链高端领域渗透。

“一带一路”、京津冀协同发展、长江经济带三大战略实施,为促进纺织区域协调发展提供新机遇。建设新疆丝绸之路经济带核心区,以及支持新疆发展纺织服装产业促进就业一系列政策实施,推动了新疆纺织工业发展进程。

“一带一路”沿线共65个国家和地区,拥有44亿人口,经济总量约21万亿美元,约占全球的29%,为重要的新兴市场。纺织服装企业积极贯彻“一带一路”倡议,在沿线国家展开布局,并且开始向中东欧、非洲延伸,充分利用相关国家的优势资源,进行垂直产业链布局,增强企业国际竞争力。

4)科技创新推动产业智能化生产

纺织行业作为我国传统支柱产业和重要的民生产业,正处于转型升级的关键时期。在成本不断上涨的背景下,提升纺织装备的数字化、智能化技术水平成为纺织行业提高生产率和产品质量稳定性的重要手段。纺织行业积极以智能制造为手段,打通纺织全产业链、生产制造关键环节的数据流,开展生产模式、商业模式的变革,实现纺织行业劳动生产率、生产柔性的大幅提升,以及产品质量、资源能耗的改善,推动我国纺织行业向高端方向发展。综上所述,国内纺织行业发展得益于国家政策、互联网发展、区域产业结构调整及智能化生产等多项因素推动,增长具有一定的可持续性。但中美贸易不确定因素等,也同时影响着纺织行业的发展和增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国纺织行业发展战略规划及投资方向研究报告

《2025-2031年中国纺织行业发展战略规划及投资方向研究报告》共十九章,包含2020-2024年中国纺织相关行业运行状况分析,2025-2031年中国纺织行业的前景及规划分析,2025-2031年中国纺织产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询