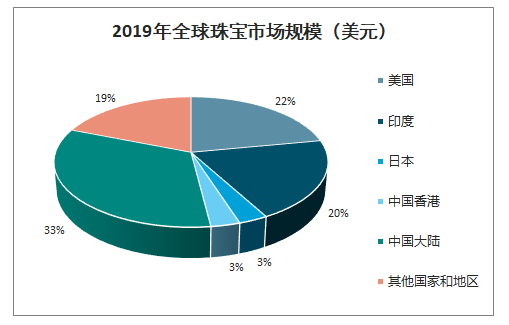

2019年我国珠宝行业市场规模居世界首位,人均珠宝消费量仍处于较低水平。2009至2019年,我国珠宝市场规模从2384.98亿增长至7502.95亿,CAGR为12.14%。2019年我国市场规模占世界市场规模约33%,中国、美国、印度、日本市场规模排名全球前列。我国人均珠宝消费量处于较低水平,对比发达国家仍有较大差距,2019年中国、美国人均珠宝消费金额分别为535.91、1568.2元,未来我国珠宝消费力仍有较大的增长空间。

2019年全球珠宝市场规模(美元)

数据来源:公开资料整理

2019年中美人均珠宝消费金额对比(元)

数据来源:公开资料整理

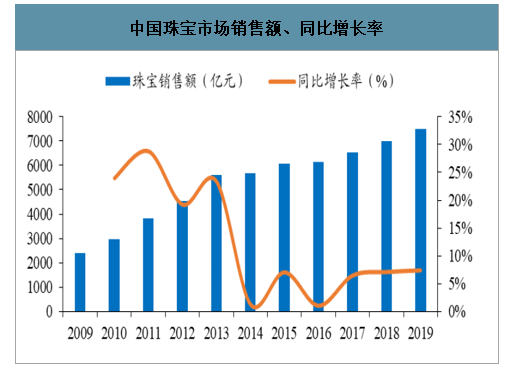

智研咨询发布的《2020-2026年中国珠宝行业市场行情监测及未来前景展望报告》数据显示:近年珠宝市场销售额增速稳定。2009年至2019年CAGR维持在12%以上,受到经济增速和行业发展的积极影响,在2011年国内珠宝行业消费规模增长率达到顶峰。2012至2016年期间伴随金价大幅变化,消费规模增速产生明显的波动,2016年后,市场规模扩大的同时金价逐渐趋于稳定,消费增速也维持稳定在6.5%-7.5%之间。限额以上金银珠宝零售额增速也开始换挡放缓。总体来看我国珠宝首饰行业发展步入稳健增长区间,预计,2024年我国珠宝首饰行业市场规模将超过14000亿元。

中国珠宝市场销售额、同比增长率

数据来源:公开资料整理

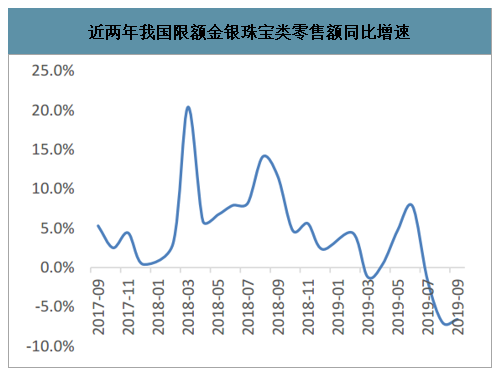

近两年我国限额金银珠宝类零售额同比增速

数据来源:公开资料整理

人均可支配收入与人均珠宝消费额存在一定正相关性。2017至2019年珠宝总消费额和人均珠宝消费额的增速均稳定在7%左右。自2013年国家统计局以新统计口径进行居民收入水平统计以来,城镇居民人均可支配收入增长率在8-9%之间。人均珠宝消费额与人均可支配收入呈现一定的正相关性。人均可支配收入增速持续高于人均珠宝消费额增长率。人均珠宝消费额占人均可支配收入的比重从2013年的1.556%下滑至2019年的1.265%。

中国大陆市场珠宝首饰消费规模

数据来源:公开资料整理

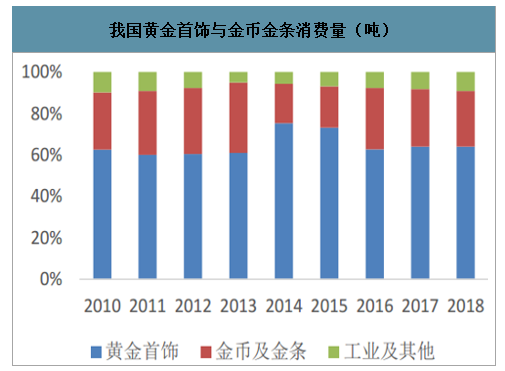

黄金产品占据我国珠宝首饰行业最主要消费品类。珠宝首饰产品根据类型可以划分为黄金产品、珠宝镶嵌产品及铂金、K金产品。我国黄金产品消费占珠宝行业比例为52.13%,珠宝镶嵌产品和铂金、K金产品占比分别为27.5%和20.12%。同时从黄金消费量角度来看,我国黄金消费以黄金首饰消费为主。2018年我国黄金消费量同比增长5.7%至1151吨;黄金饰品消费量同比增长5.7%至736.3吨,其占黄金总消费量达到64%。

我国黄金首饰与金币金条消费量(吨)

数据来源:公开资料整理

我国黄金消费量&黄金首饰消费量(吨)及其同比增速(%)

我国黄金消费量&黄金首饰消费量(吨)及其同比增速(%) | |||||||||

- | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

黄金消费量(吨) | 572 | 761 | 832 | 1,176 | 886 | 986 | 975 | 1,089 | 1,151 |

同比增长 | - | 33.20% | 9.30% | 41.40% | -24.70% | 11.30% | -1.10% | 11.70% | 5.70% |

黄金首饰消费量(吨) | 357.04 | 456.66 | 502.75 | 716.5 | 667.06 | 721.58 | 611.17 | 696.5 | 736.29 |

同比增长 | - | 27.90% | 10.10% | 42.50% | -6.90% | 8.20% | -15.30% | 14.00% | 5.70% |

数据来源:公开资料整理

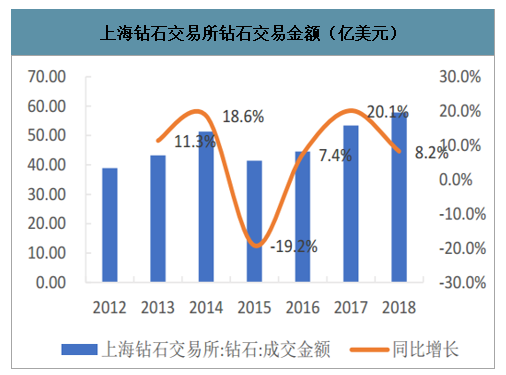

镶嵌产品消费结构占比较低,未来发展空间巨大。2017年我国钻石镶嵌首饰市场规模超过660亿元,钻石需求量占全球比例约14.4%,仅次于美国的45%。我国钻石交易金额在近年维持相对较高的增长,于2018年同比增长8.2%至57.84亿美元。千禧一代成为钻石镶嵌类消费主力军,我们认为未来钻石消费占比将有望进一步提升,同时钻石镶嵌市场毛利率较高有望推动行业整体盈利水平提高。从人均珠宝消费额来看,国内珠宝首饰产业整体消费市场空间向上提升广阔。

上海钻石交易所钻石交易金额(亿美元)

数据来源:公开资料整理

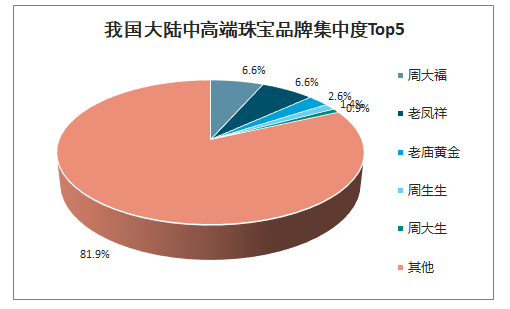

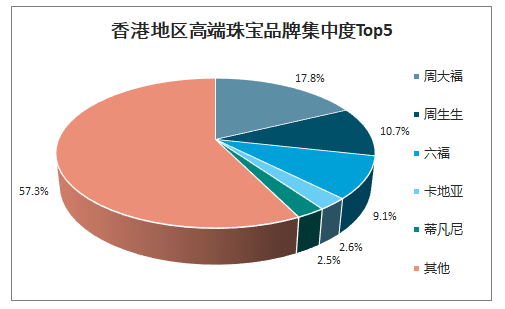

珠宝首饰行业集中度较低,行业有望进一步向龙头集中。从珠宝首饰行业市场结构来看,我国头部品牌集中度相对较低。目前全国拥有18000家珠宝零售企业,共有64000家门店,大多数企业规模较小并且品牌知名度较低。我国大陆地区珠宝首饰行业前五大品牌市占率总计为18.1%;香港地区前五大品牌市占率为42.7%;通过与香港地区珠宝首饰市场进行对比,我国珠宝品牌集中度仍有较大的提升空间。

我国大陆中高端珠宝品牌集中度Top5

数据来源:公开资料整理

香港地区高端珠宝品牌集中度Top5

数据来源:公开资料整理

我国珠宝首饰市场由大陆地区品牌、香港地区品牌、国外珠宝品牌企业三足鼎立。其中高端市场主要被国际知名珠宝首饰品牌所占领。中高端市场则竞争激烈,主要由老凤祥、周大生、明牌珠宝及港资品牌周大福、周生生等占据。

我国内地珠宝市场品牌划分

我国内地珠宝市场品牌划分 | ||

品牌分类 | 代表品牌 | 定位 |

国际品牌 | 卡地亚、蒂凡尼、宝格丽等 | 定位于奢侈珠宝市场,具有较高的品牌溢价;主要覆盖一二线城市。 |

大陆地区 | 品牌老凤祥、周大生、明牌珠宝等 | 定位于中高端市场,现快速布局全国加速渗透低线级城市 |

香港地区品牌 | 周大福、周生生、六福等 | 定位高端市场,渠道上也开始以加盟经销方式扩展。 |

数据来源:公开资料整理

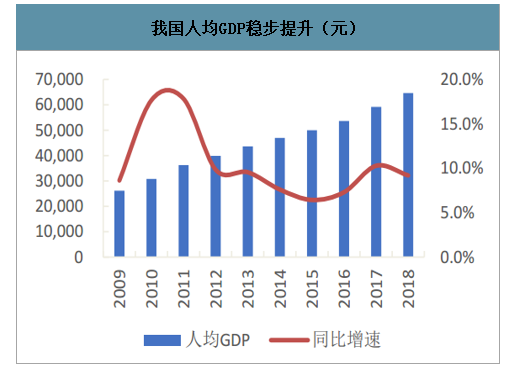

三四线城市空间开阔,消费升级推动行业发展。我国目前一、二线城市珠宝零售市场发展成熟,结构相对稳定,中外品牌布局基本定型。相比之下各大品牌在低线级城市渗透率相对较低,随着人均可支配收入持续提高以及相应消费意识转变,低线级城市发展空间更为广阔。我们认为珠宝行业已经进入品牌红利释放阶段,黄金珠宝龙头企业在渠道下沉趋势下竞争优势明显,行业集中度将逐步提升。一方面,具有较强品牌实力的企业在享受品牌溢价的同时具有更高的品牌认可度;另一反面,龙头企业在渠道下沉扩张时更容易与各区域加盟商合作进行市场拓展,同时依靠自身优秀的渠道运营管理能力也将带来经营效率的提升。2018年我国人均GDP达到64644元,同比增加9.2%(实际增速6.6%);人均可支配收入达到28228元,同比增加8.7%,两者均维持较高速度的增长且将对于我国珠宝首饰行业长期发展做出支撑。

我国人均GDP稳步提升(元)

数据来源:公开资料整理

我国人均可支配收入稳步提升(元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国珠宝首饰行业市场发展潜力及投资策略研究报告

《2026-2032年中国珠宝首饰行业市场发展潜力及投资策略研究报告》共十五章,包含国际知名珠宝首饰品牌发展分析,中国珠宝首饰行业上市公司分析,珠宝首饰行业投资与发展趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国珠宝首饰行业产业链、发展背景、发展现状、竞争格局及发展趋势分析:市场竞争十分激烈[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国金银珠宝首饰行业产业链、市场规模及重点企业分析:个性化与定制化需求的增长,行业市场需求旺盛 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)