一、全球硅片市场:半导体升级驱动,2019年市场规模112亿美元

半导体硅片又称硅晶圆片,是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。硅片是以硅为材料制造的片状物体,直径有6英寸、8英寸、12英寸等规格。

半导体硅片分类情况(毫米、微米、平方厘米、克、英寸)

晶圆尺寸:毫米 | 晶圆尺寸:英寸 | 厚度:微米 | 面积:平方厘米 | 重量:克 |

50.8 | 2 | 279 | 20.26 | 1.32 |

76.2 | 3 | 381 | 45.61 | 4.05 |

100 | 4 | 525 | 78.65 | 9.67 |

125 | 5 | 625 | 112.72 | 17.87 |

150 | 6 | 675 | 176.72 | 27.82 |

200 | 8 | 725 | 314.16 | 52.98 |

300 | 12 | 775 | 706.21 | 127.62 |

智研咨询发布的《2020-2026年中国半导体晶圆制造材料行业市场全景调研及投资潜力研究报告》显示:受终端半导体市场需求上行影响,全球半导体晶圆制造产能也随之提升,2018年全球硅晶圆产能为1945万片/月,预计到2022年全球硅晶圆产能将上升至2391万片/月,较2018年增长22.93%,年复合增长率为5.3%。

2018-2022年全球硅晶圆产能情况(万片/月)

数据来源:公开资料整理

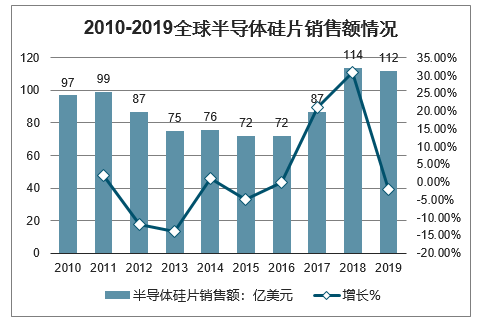

进入到21世纪以来,全球单晶硅片行业的发展经历兴盛——低迷——再度崛起。兴盛期间,行业市场规模曾经超过100亿美元,而在下游需求不振的影响下,单晶硅片价格屡屡下滑,行业规模不断下降,且本已进入众多企业研发范畴的18英寸单晶硅片技术也因此而搁浅。2017年以来,行业下游市场需求提升,行业销量逐渐上升,2019年全球硅晶圆市场销售额出现小幅下滑至112亿美元,同比减少约2%,但整体表现相对稳定。

5G/AI/IoT开启第四次工业革新,云计算数据量和终端电子产品需求大幅增加,2020年硅片行业将重拾增长。

2010-2019全球半导体硅片销售额及增长情况

数据来源:公开资料整理

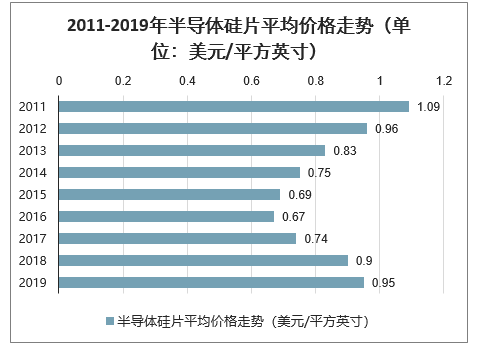

从行业价格的维度来看,全球半导体硅片价格在2008年受金融危机影响,价格呈断崖式下跌,在2016年达到近十年以来的低谷。从2016年开始半导体硅片价格步入复苏通道,且上涨势头强劲,从2016年的0.67美元/平方英寸逐渐上涨至2019年的0.95美元/平方英寸。

由于半导硅片企业在上一个行业低谷中纷纷减产,而新产线的达成一般至少要两年时间,短期内半导体硅片产能无法快速提升。芯片企业选择接受逐渐上涨的硅片价格而避免缺少原材料带来的机会成本。因此,目前的半导体硅片市场还处于紧平衡状态,半导体硅片进一步涨价的趋势将延续。

2011-2019年半导体硅片平均价格走势(单位:美元/平方英寸)

数据来源:公开资料整理

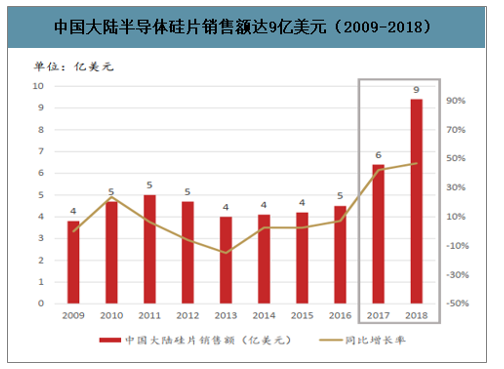

二、中国大陆硅片市场

1、半导体材料国产化,实现突破性增长

全球半导体制造中心向中国转移趋势不变,中国大陆芯片产能加速扩张,将持续推动中国大陆硅片市场规模增速高于全球

中国大陆半导体硅片销售额达9亿美元(2009-2018)

数据来源:公开资料整理

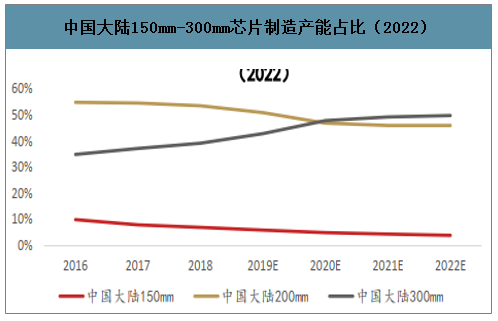

2016-2022年中国大陆150mm-300mm芯片制造产能占比情况

数据来源:公开资料整理

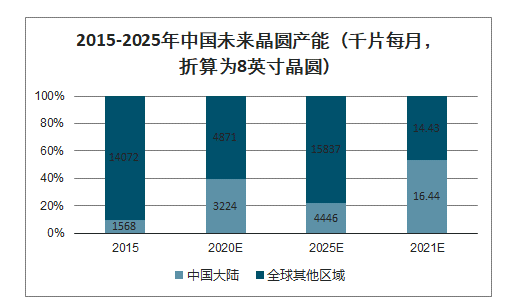

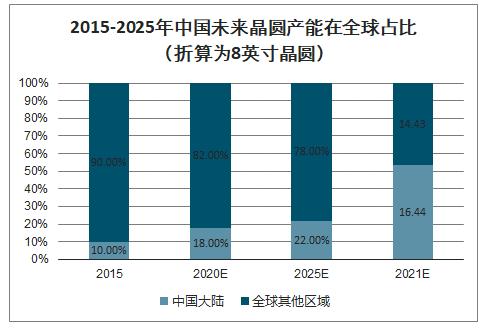

2、至2025年,兴建晶圆产能陆续开出,推动中国大陆晶圆产能突破性增长

中国大陆从建厂高峰逐渐跨越至扩产的时期到来,2017至2020年中国大陆拟新建晶圆厂占全球42%;2020年开始随着建设逐渐完成,设备搬入产线,晶圆厂开始进入试产到扩产的阶段,未来5年,中国晶圆产能将迎来突破性的快速提升。

2015-2025年中国未来晶圆产能(千片每月,折算为8英寸晶圆)

数据来源:公开资料整理

2015-2025年中国未来晶圆产能在全球占比(折算为8英寸晶圆)

数据来源:公开资料整理

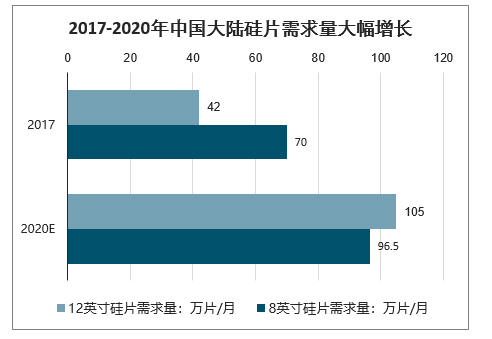

3、国产硅片机遇:“中国芯”大规模扩产,国内硅片出现缺口

大硅片供给量增速低于需求量增速,国内芯片制造商在大规模扩产下急需补足硅片来源,为国产硅片制造商带来机遇。

国内芯片扩产需要大量硅片:2017至2020年,中国芯片产能将从276万片/月增长至460万片/月,年复合增长率18.5%,增速高于全球平均水平。

•大硅片产量将供不应求:硅片生产线的建设周期较长,一般为2-3年,意味着在未来的一段时间内大硅片产能不具备快速提升的基础,使得大硅片市场供不应求;预测未来3-5年内全球12英寸硅片的供给和需求依旧存在缺口,并且缺口会随着半导体周期的景气程度回暖而越来越大,至2022年将会有100万片/月的缺口

2017-2020年中国大陆硅片需求量大幅增长

数据来源:公开资料整理

三、12英寸大硅片需求量快速增长,受益于半导体高端需求拉动,依照全球产值划分,12英寸硅片产能占比64%、8英寸占比28%

12英寸大硅片主要用于90nm以下制程的集成电路芯片,例如逻辑芯片(GPA、CPU、FGPA)、存储芯片(SSD、DRAM)等先进制程的芯片,因此直接受益于智能手机、计算机、云计算、人工智能等终端半导体产品技术升级的需求拉动。

•12英寸受益于先进制程加速升级:5G、IoT、人工智能、云计算、大数据等技术导入,带动半导体技术加速升级,进而推动12英寸硅片需求。

2012-2022年全球12英寸大硅片需求量情况

数据来源:公开资料整理

2002-2023年全球12英寸晶圆厂数量情况

数据来源:公开资料整理

2016-2022年全球8英寸大硅片需求量情况

数据来源:公开资料整理

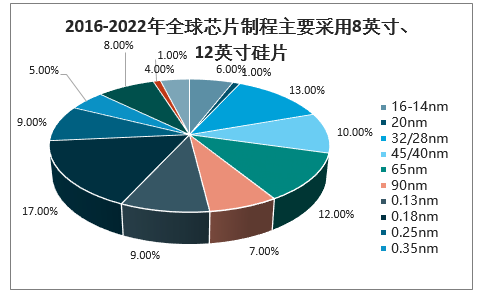

12英寸硅片通常用于90nm以下半导体制程:需求来源于逻辑芯片(CPU、GPU)、存储芯片、FPGA与ASIC等高端领域。

•8英寸硅片通常用于90nm以上半导体制程,需求来源于功率器件、电源管理器、MEMS、显示驱动与指纹识别芯片领域。

•硅片尺寸朝向12英寸演进为主流趋势,但8英寸硅片依然具有应用优势:硅片尺寸越大,可制造芯片数量就越多,使得单位芯片成本下降,因此全球先进制程皆采用12英寸硅片;但是,8英寸需求量也同时增长;在部分功率器件和传感器领域,8英寸硅片的经济效益较高,且技术革新使部分6英寸硅片升级采用8英寸硅。

2016-2022年全球芯片制程主要采用8英寸、12英寸硅片

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体硅片行业市场深度分析及投资方向研究报告

《2026-2032年中国半导体硅片行业市场深度分析及投资方向研究报告》共四章,包含单晶硅片行业篇,外延片行业篇,领先企业篇等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国半导体硅片行业政策、出货面积、销售额、竞争格局及趋势研判:AI数据中心驱动硅片需求强劲,一季度全球出货面积达32.75亿平方英寸[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国半导体硅片行业全景速览:行业出货量逐年攀升,国产化率大幅提高[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)