一、业主满意度分析

房地产开发和物业管理存在着紧密地联系,房地产行业的状况直接对物业管理产生影响。目前越来越多的房地产开发商认识到物业管理在房地产开发中的重要性,十分关注物业管理的发展,而在物业管理行业还没能充分关注房地产的现状和发展,这和物业管理的发展极不适应。长期以来对于物业管理强调的是谁开发谁管理,使得市场化无法形成,而过分强调的服务又使得企业忽视了经营。随着市场化步伐的加快和国际上物业管理概念及企业的引入,越来越暴露出了中国物业管理企业经营能力不足的问题。进一步促进行业经营理念与服务水平的整体提高,带动更多物业服务企业综合实力和市场竞争力提高的工作,应提到推动行业进步的重要日程。此外,推进企业的整合、改制、兼并和重组,引导企业在整合社会服务资源、企业自身资源、业主资源的同时,在整合行业资源上寻求突破,由此搭建行业转型升级中企业合作共赢的平台,是当前需要关注和着手解决的重要问题。

历经三十余年的发展,我国物业管理行业正努力摆脱市场发展无序、缺乏配套性法规和规范性文件辅助行业发展的局面。不少地区都相继出台相应的法律规范,协助行业往良性发展的道路上走。在市场进一步规范化发展的道路上,优秀的物业服务企业将抓住机遇实现做大做强。物业管理,是指业主通过选聘物业服务企业,由业主和物业服务企业按照物业服务合同约定,对房屋及配套的设施设备和相关场地进行维修、养护、管理,维护物业管理区域内的环境卫生和相关秩序的活动。我国物业管理行业起步较晚,从1981年第一家物业公司至今仍不足40年时间,相较国际物业管理行业运营模式的成熟度与产业规模都有很大的提升空间,2019年全国物业管理行业的总面积超过250亿平米。

我国物业管理企业总数将近7万余家,住宅物业管理规模达到120多亿平方米,主要一线城市物业管理服务收入占到当地GDP的2.5%以上。物业服务企业将部分服务进行分包,一方面可以降低企业管理运营成本,充分利用社会资源,提高企业的运营效率;一方面专业的保安、保洁、绿化、设备维修管理服务机构,业务相对单一,专业化优势突出,有利于提升服务质量,提高业主满意度。

住宅物业大量换手伴随普遍性提价。非住宅物业开始出现具备专业影响力的设施管理和一体化服务龙头(类似海外五大行)。

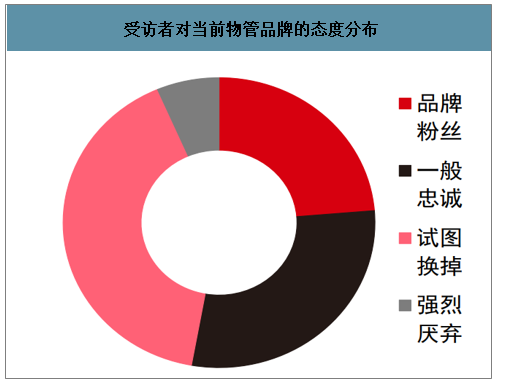

受访者对当前物管品牌的态度分布

数据来源:公开资料整理

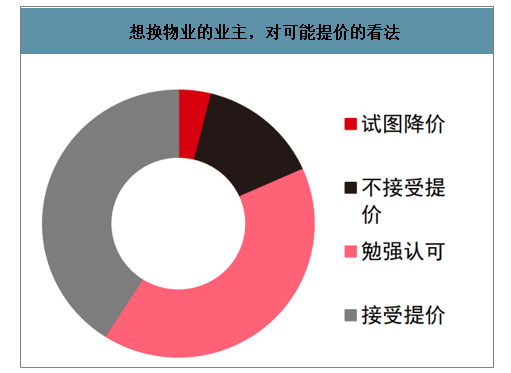

想换物业的业主,对可能提价的看法

数据来源:公开资料整理

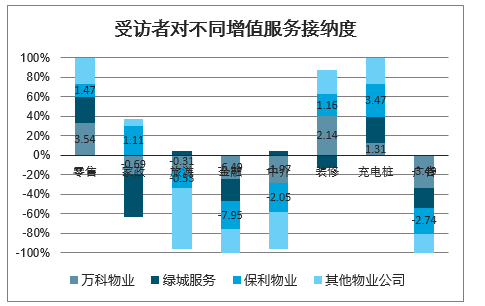

受访者对不同增值服务接纳度

数据来源:公开资料整理

二、物业管理行业现状分析

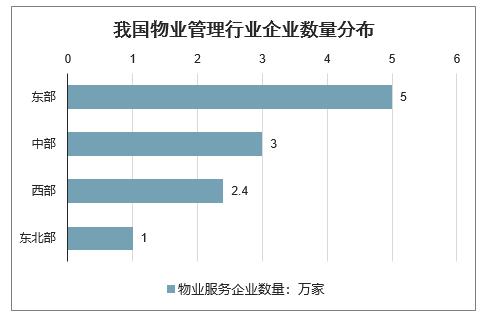

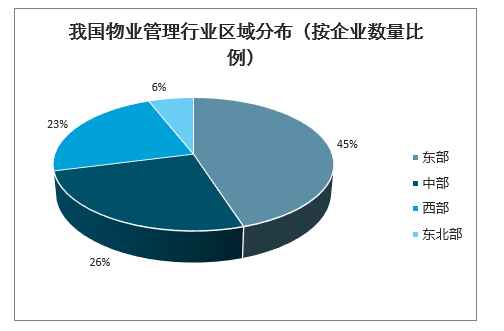

智研咨询发布的《2020-2026年中国物业管理行业市场需求预测及投资前景分析报告》显示: 从区域结构来看,我国东部地区物业服务企业数量相对高于中部、西部及东北部。我国东部、中部、西部及东北部物业服务企业数量分别约为5万家、3万家、2.4万家和1万家,分别占全国物业服务业总体数量的45%、26%、23%和6%。

我国物业管理行业企业数量分布

数据来源:公开资料整理

我国物业管理行业区域分布(按企业数量比例)

数据来源:公开资料整理

个别企业形成广阔护城河,增值服务和科技应用保证规模经济正循环,企业良性稳健成长。

良性稳健成长的具体表现:

1 | p优质企业每年不需要考虑拓展问题,只需要根据自己产能适当满足部分粉丝的接管需求; |

2 | p优质企业不需要考虑单盘盈利能力问题,单盘盈利能力随着时间的流逝是自然上升的; |

3 | p优质企业只需要根据管理能力调整接管节奏,最终完成对细分目标市场的大比例接管(30%-50%)。 |

开启这个正循环的前提:

1 | 家喻户晓且带来房价显性增值的优质品牌; |

2 | 充分提高人效,需要一定规模的科技应用; |

3 | 转化用户为粉丝,突破浅层联结的日常运营; |

4 | 区域密度达标,盈亏达到平衡的增值服务。 |

各大公司营业成本中员工成本比例

数据来源:公开资料整理

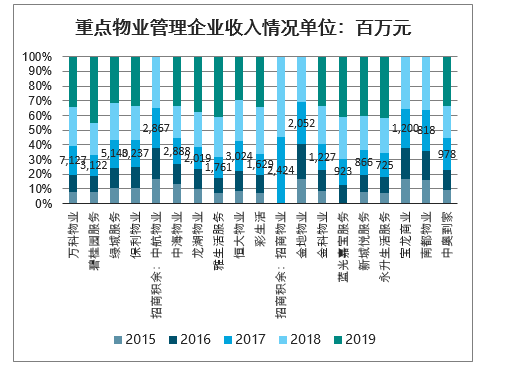

重点物业管理企业收入情况单位:百万元

数据来源:公开资料整理

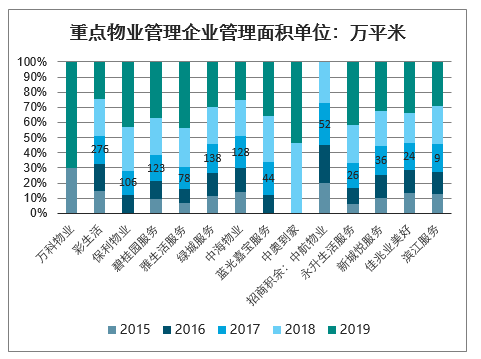

重点物业管理企业管理面积单位:万平米

数据来源:公开资料整理

品质物业经营的单盘盈利能力预测单位:万元

数据来源:公开资料整理

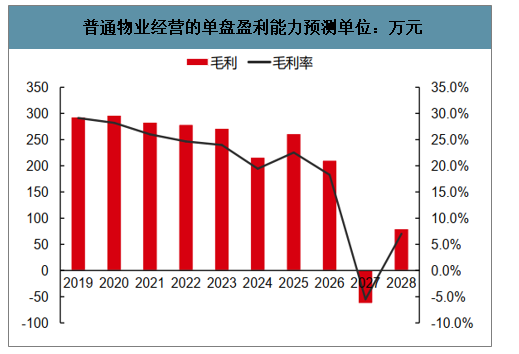

普通物业经营的单盘盈利能力预测单位:万元

数据来源:公开资料整理

当前绝大多数物业管理项目的单盘盈利有似右图,公司是一个不断接纳新盘,而老盘问题不断恶化的组合。表面看,竣工高峰,确定性交付共同构建了一个普适的高速增长稳定盈利故事。但时间会不断磨损公司盈利的基础。

想要突破单盘盈利模型(随时间,单盘盈利性越来越好,变成左图),关键在1、提价(需要满意度);2、增值服务收入规模扩大(需要和业主强连接);3、机器应用提高人工能效(需要科技赋能)。

最为直观的就是科技对于物业形态的改变

•1 | 软硬件结合 |

•2 | 机器替代人工 |

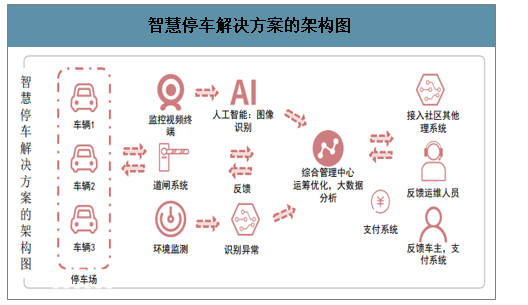

以“智慧停车”为例

•1 | 综合管理系统 |

•2 | 图像识别应用 |

•3 | 据绿城服务统计可以减少50%的人员投入 |

智慧停车解决方案的架构图

数据来源:公开资料整理

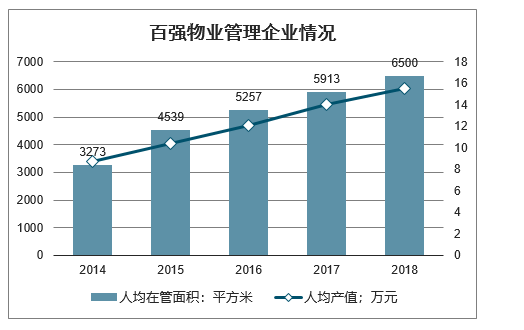

人均产值与人均在管面积逐年稳步增加

百强物业管理企业情况

数据来源:公开资料整理

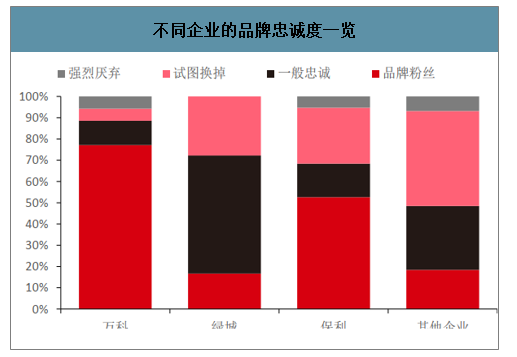

不同企业的品牌忠诚度一览

数据来源:公开资料整理

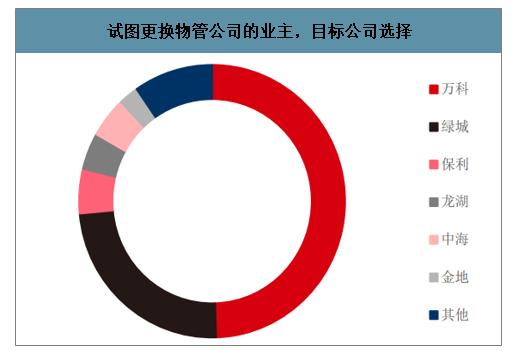

试图更换物管公司的业主,目标公司选择

数据来源:公开资料整理

在行业走向独立之时,已经出现了万科物业这样的品牌,在品牌忠诚度、美誉度方面鹤立鸡群,构建了和业主普遍性的强连接;也出现了绿城服务这样的品牌,在提价接纳度方面明显领先,且在单项增值服务(例如置换)的业主认同度方面取得了突破。

尽管以今天万科、绿城的品牌,既谈不上有宽广的护城河,也谈不上在增值服务养成和定价能力方面有决定性突破,但已经见到了单盘盈利打通的希望。

本市场住宅品质物业管理公司预期示意图

数据来源:公开资料整理

三、2020物业管理行业趋势分析

(1)中国的物业管理行业正走在产业快速集中的路上。例如,产业集中品牌如万科、绿城、保利等总体定位于高端物业园区,品牌溢价能力因服务质量而迅速增强,即使在成本加成的基础物业中也能获得比中小型物管公司更高的利润率。(2)我国物业行业有着大量的市场定位清晰的企业。例如:万科物业发展有限公司致力于让更多用户体验物业之美好,围绕业主不动产保值增值提供全生命周期服务的市场定位。绿城物业服务集团有限公司以物业服务为根基,以服务平台为介质,以智慧科技为手段的市场定位。长城物业集团有限公司着力于“物业管理发展”与“社区生态建设”双主航道的发展策略。(3)近年来,“互联网+”思维加速渗透到物业服务领域。从物业服务企业对互联网“看不到、看不懂、看不起”,到如今“物业+互联网”模式逐步迈入成熟期,互联网在物业服务领域的应用,实现了从0到1、从1到N的转变。(4)“机器人+物业”带来的人员冲击。例如高仙作为全球较早从事机器人自主移动技术研发的上游技术型企业,基于全场景移动机器人技术已实现了50+机型、10000+终端和5000+行业案例的应用积累,机器人产品与解决方案更是可直击物业管理中对人力依赖较大的安防、清洁、配送三大垂直场景,全力助推物业地产的智慧升级。(5)基于智慧物业平台服务的相继出现,实现了以往传统服务所无法实现的功能。例如,通过移动互联网和智能手机,可以将原本繁琐的维修流程简化、可以预订服务、购买商品。相关智能APP的开发与普及已经成为物业行业的一个发展方向。

三种物业管理面积拓展模式的优劣和前景

- | 拓展新楼盘 | 拓展存量盘 | 并购 |

基础服务毛利 | 最优,因为新盘定价较高,且设备较新,维护成本较低 | 有盈利压力,但部分特大城市已经接受物业费涨价,压力较低 | 短期可透过尽调克服盈利压力,但中期(服务合同结束)后,如果品质不高,可能面临项目流失风险 |

资本开支 | 无 | 无 | 有资本开支,消耗资产负债表资源 |

增值服务助力 | 较为不利,因为新盘很难提升区域密度 | 最为有利,因为可以选择性提升区域密度,从而便利于广告,中介等一批增值服务开展 | 介于拓展新盘和拓展存量盘之间 |

非住宅管理能力养成 | 没有明显助力 | 单甲方存量盘拓展往往需要很强的关系,并不可能复制 | 较为有利,可以针对性并购特殊的物业形态,如会展、商办、高校等,并吸纳专业人才 |

拓展难度 | 只要品牌有影响力,拓展难度不大 | 拓展难度较大,业委会诉求一般较之开发企业更为复杂 | 不难,但风险较大,甚至可能伴随经营风险 |

中长期前景 | 会随着开发面积下降而重要性下降 | 会随着开发面积下降和居民服务意识觉醒,重要性不断上升 | 会成为特殊物业管理能力养成的重要补充,长期看行业进入寡头时代,并购可能淡化 |

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)