一、女装行业市场规模分析

服装行业作为传统的消费品行业,受益于终端消费的逐渐复苏,已进入转型调整期,面临着消费不断升级、需求趋向多元的新变化。行业内多家公司保持"品牌+平台"的发展路线,正努力向管理信息化、运行智能化、产品品牌化、服务专业化的方向发展。我国服装行业经过多年发展,已经形成了以零售成衣品牌为主体、定制服装为补充的行业格局。消费者的消费意识越来越高,而中产阶级对合身的高品质定制服装需求更加强烈。

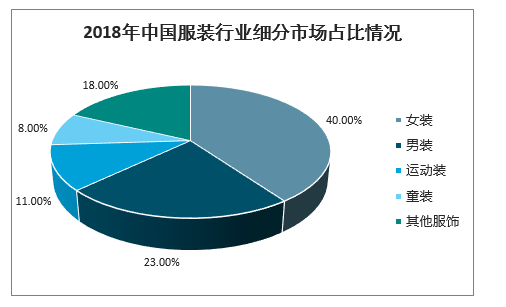

随着经济的发展,消费者的消费习惯趋于成熟,消费需求相应更加多元化、个性化,也由此形成了不同的细分市场。2018年,中国服装行业中,女装市场占比最大,达40%;其次是男装、运动、童装,2018年三者占比分别达23%、11%、8%。

2018年中国服装行业细分市场占比情况

数据来源:公开资料整理

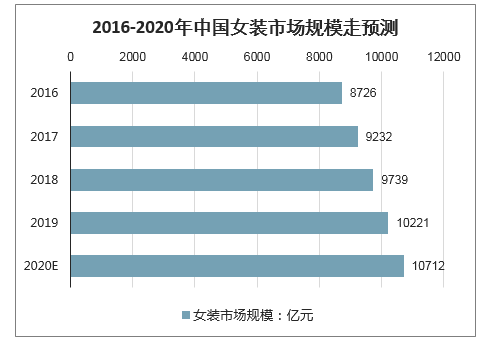

在服装市场上,由于女性天生爱美爱时尚等特性,女装占据服装市场主导地位。近年来,我国女装市场在加速发展。智研咨询发布的《2020-2026年中国女装行业市场竞争状况及风险管控分析报告》显示:我国女装行业市场规模在2019年突破万亿元,同比增长4.95%。预计2020年我国女装市场规模将达10712亿元。

2016-2020年中国女装市场规模走预测

数据来源:公开资料整理

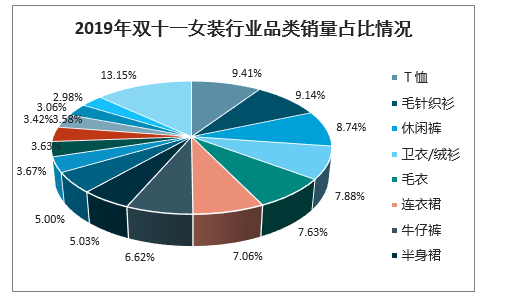

2019年双十一,在女装品类中,销量占比前三名的是T恤、毛针织衫、休闲裤;而销售额占比前三名的是羽绒服、毛呢外套、连衣裙。

2019年双十一女装行业品类销量占比情况

数据来源:公开资料整理

二、女装经营现状分析:20Q1收入端中双位数下滑,非经因素增厚业绩

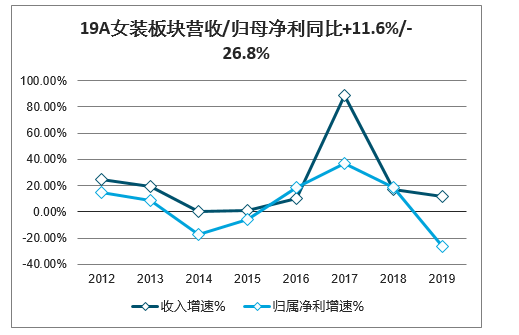

疫情影响终端零售及公司加大经销系统扶植力度,收入端下滑,非经因素增厚业绩。2019年,女装板块实现营收、归母净利润109.7亿元、8.3亿元,同比+11.6%、-26.8%;其中,19Q4女装板块实现营收、归母净利润32.8亿元、0.9亿元,同比+12.3%、-70.4%,环比19Q3分别+3.4pct、-56.2pct。2019年,女装企业收入端维持双位数增速主要系安正时尚并购礼尚信息(18年仅并表11-12月)带动,若剔除并表因素影响,终端零售相对低迷及加盟商提货积极性较低,拖累收入增速继续回落;而考虑到受到打折促销力度加大带动的毛利率下降、费用相对刚性,以及朗姿股份大规模计提跌价损失和锦泓集团上年同期一次性收益导致的高基数影响,预计利润端同比显著下滑。

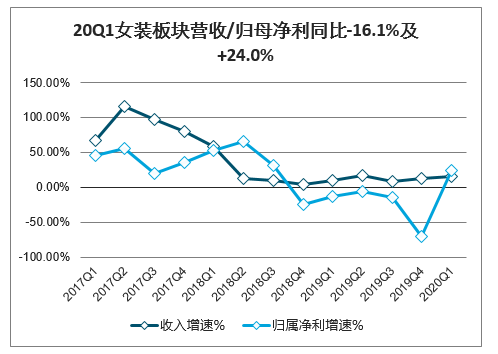

20Q1女装板块实现营收、归母净利润21.7亿元、3.2亿元,同比-16.1%、+24.0%,较19Q4环比-28.4pct和+94.4pct。新冠疫情影响拖累服装零售,且品牌加大对经销系统的支持力度,共同拖累收入端同比显著下滑,利润端同比增长主要系歌力思和安正时尚转让电商代运营企业部分股权所带来的一次性收购贡献驱动,女装板块扣非净利同比下滑92.3%,显著弱于收入端。

从重点跟踪公司表现来看:(1)发力新零售,安正时尚零售表现优于同行。20Q1,安正时尚服装主业收入同比下滑4%,下滑幅度显著弱于行业,主要系公司发力电商渠道及新零售,其中电商渠道同比录得翻倍增长;礼尚信息专注母婴代运营,具备刚需属性,疫情期间受益母婴消费线上转移一季度收入同比增长20%,利润端表现更优。(2)扎实的VIP客群运营,歌力思直营渠道表现相对较优。20Q1公司直营收入同比小幅下滑17%,但加盟收入同比下滑超过50%,考虑到打折促销力度的加大以及费用刚性等因素共同拖累扣非净利转负,百秋电商股权转让的一次性收益是带动利润端高增的主要因素。

19A女装板块营收/归母净利同比+11.6%/-26.8%

数据来源:公开资料整理

20Q1女装板块营收/归母净利同比-16.1%及+24.0%

数据来源:公开资料整理

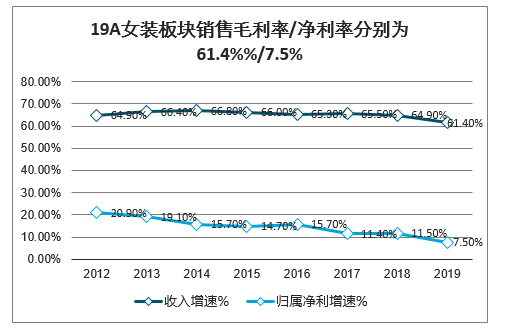

销售毛利率及净利率同步趋弱。2019年,女装板块毛利率、归母净利率分别为61.4%、7.5%,同比-3.5pct、-3.9pct;其中,19Q4毛利率、归母净利率分别为60.0%、2.6%,同比-3.6pct、-7.4pct。20Q1女装板块销售毛利率、归母净利率、扣非净利率分别为57.8%、14.7%、0.8pct,同比-4.1pct、+4.8pct、-8.4pct。毛利率持续下降主要系消费环境疲软、终端折扣力度加大,以及安正时尚并表低毛利礼尚信息拖累;毛利率下降以及费用刚性,对利润率形成拖累,但安正时尚及歌力思电商代运营转让的非经常性收益贡献,带动归母净利率出现提升。

19A女装板块销售毛利率/净利率分别为61.4%%/7.5%

数据来源:公开资料整理

20Q1女装板块销售毛利率/净利率分别为57.8%/14.7%

数据来源:公开资料整理

女装板块简式利润表

女装 | 2018 | 2019 | 同比 | 2019Q4 | 2020Q1 | 2019Q4同比 | 2020Q1同比 |

收入增速 | 17.2% | 11.6% | -5.6pct | 12.3% | -16.1% | 8.9pct | -25.5pct |

归属净利增速 | 18.5% | -26.8% | -45.3pct | -70.4% | 24.0% | -46.1pct | 37.7pct |

扣非净利增速 | 11.8% | -27.3% | -39.1pct | -65.9% | -92.3% | -41.5pct | -74.9pct |

毛利率 | 64.9% | 61.4% | -3.5pct | 60.0% | 57.8% | -3.6pct | -4.1pct |

销售费用率 | 35.4% | 35.6% | 0.2pct | 36.5% | 38.2% | 0.5pct | 3.1pct |

管理费用率 | 12.1% | 11.3% | -0.8pct | 11.0% | 12.0% | -0.3pct | 1.5pct |

财务费用率 | 4.2% | 3.3% | -0.9pct | 2.9% | 3.7% | -0.4pct | 0.2pct |

减值损失/收入 | 1.9% | 2.2% | 0.3pct | 4.5% | 3.3% | 0.4pct | 2pct |

归属净利率 | 11.5% | 7.5% | -3.9pct | 2.6% | 14.7% | -7.4pct | 4.8pct |

扣非净利率 | 9.7% | 6.3% | -3.4pct | 2.5% | 0.8% | -5.7pct | -8.4pct |

毛销差 | 29.5% | 25.8% | -3.7pct | 23.5% | 19.6% | -4.1pct | -7.2pct |

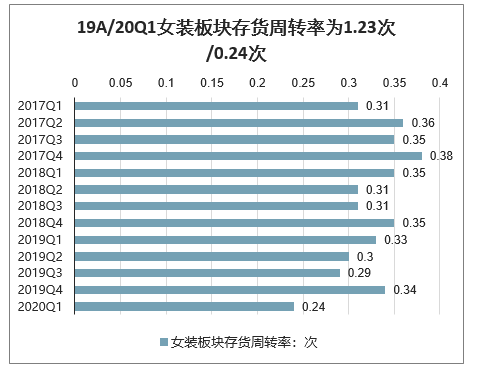

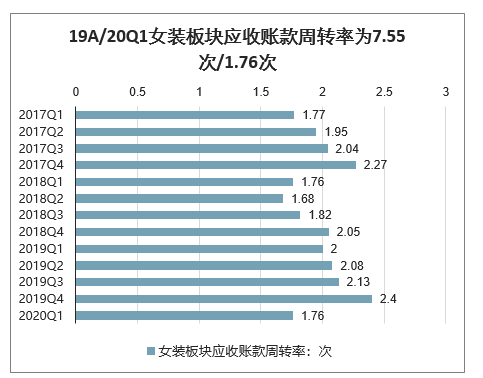

女装板块存货周转率及应收账款周转率同比下降。19A、19Q4和20Q1,女装板块存货周转率分别为1.23次、0.34、0.24次,同比-0.02次、-0.01次、-0.08次;应收账款周转率则分别为7.55次、2.40次、1.76次,同比+0.43次、+0.35次、-0.24次。终端零售放缓、加盟商提货意愿下降、疫情影响等共同拖累存货周转率放缓,而应收账款周转率在2019年的同比改善主要受到安正时尚旗下礼尚信息以及朗姿股份旗下韩亚资管等周转率水平较高的业务占比提升驱动,但受到疫情影响,2020Q1改善未能延续。

19A/20Q1女装板块存货周转率为1.23次/0.24次

数据来源:公开资料整理

19A/20Q1女装板块应收账款周转率为7.55次/1.76次

数据来源:公开资料整理

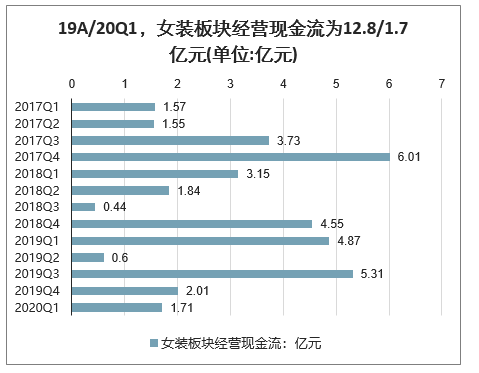

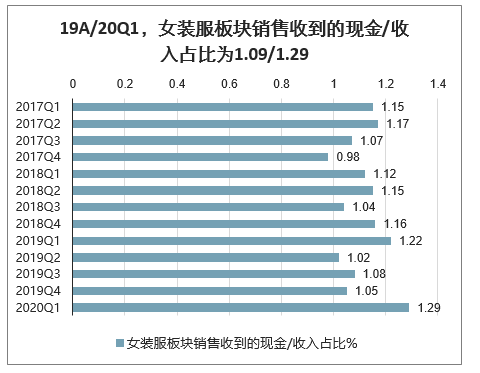

疫情背景下销售下滑及加大经销扶植力度,拖累现金流转负。19A、19Q4和20Q1,女装板块经营活动现金流净额分别为12.79亿元、2.01亿元、1.71亿元,同比+2.82亿元、-2.53亿元、-3.16亿元,2019年现金流显著改善主要系朗姿股份子公司韩亚资管归还公司借款以及公司加强费用管控所带动,但受疫情影响及公司加大经销支持力度,20Q1现金流同比转负。从销售收到的现金/收入来看,2019年同比小幅下降,20Q1则小幅改善,主要系朗姿股份带动。疫情影响渠道回款以及加盟商授信支持,多数公司经营现金流入表现趋弱。

19A/20Q1,女装板块经营现金流为12.8/1.7亿元(单位:亿元)

数据来源:公开资料整理

19A/20Q1,女装服板块销售收到的现金/收入占比为1.09/1.29

数据来源:公开资料整理

三、女装行业未来发展趋势预测

1.休闲女装受青睐

随着国际服装休闲潮流的经久不衰,休闲类女装将继续热销,休闲风格的设计理念将逐渐渗透到服装市场的各个领域,使传统的女装体现出更浓厚的现代社会休闲色彩。现代社会办公室女性在紧张工作之余渴望回归大自然轻松自由的心境,也为休闲女装的旺销奠定了基础。

2.个性定制需求扩大

消费能力、消费心理与社会的进步三个因素,共同催生了个性化定制这个基于人自身表达诉求的概念。服装已经成为表达自我个性及自我追求的外在显示,选择自己喜欢的个性化服装是一种主流时尚。色彩搭配和款式设计已成为影响女装销售的关键因素。另外,个性化服务将逐渐深入,除量体裁衣、量身定做以外,还将出现专门设计等深层次的个性化服务,满足不同层次的女性消费者需要。

个性化需求与定制,将会随着人们对自身认识的加深越来越趋势化。表达诉求,肯定核心价值,满足孤独属性,必定是下一个服装业的红利蓝海。

3.品牌效应凸显

随着新兴产业的发展、受教育程度的提高、多元文化的发展,年轻一带女性在经济上的实力在不断的增加,人们的消费观念也在不断变化,品牌意识更加强烈。配合多种不同需求的消费群体,女装品牌的细分也会不断的增加。品牌效应将会更加明显。

4.线上线下结合的营销方式

随着互联网行业的发展,实体服装行业面临巨大的打击。线上下单线下提货,或是线下体验线上购买等新模式已经成为服装业的大趋势。通过实现线上运营,或者通过线上引流到线下,又或者线下引流到线上,为用户提供贴心的购物服务,线上线下结合的营销方式为未来发展所趋。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国女装行业市场全景调查及投资策略研究报告

《2026-2032年中国女装行业市场全景调查及投资策略研究报告》共二十章,包含2026-2032年中国女装行业市场发展预测,2026-2032年中国女装行业发展趋势与投资分析,中国女装企业IPO上市策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国女装行业全景速览:高端女装行业将迎来更多发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)