一、集成电路产业发展现状分析

集成电路是指通过半导体工艺将大量电子元器件集成而成的具有特定功能的电路。细分领域包括集成电路设计、集成电路制造、集成电路测试封装。从下游看,集成电路将应用在通讯、计算机、汽车电子、消费电子等诸多领域。

1、集成电路产业销售收入及结构分析

作为“新基建”的重要领域,工业互联网在中国加快发展,为集成电路产业带来新市场空间。

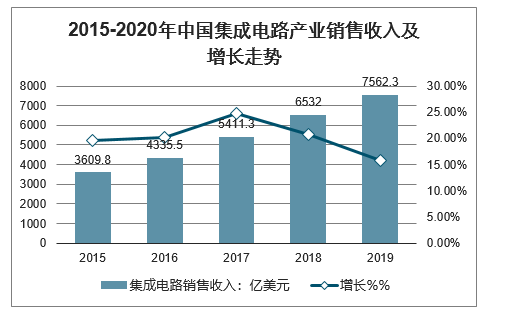

2019年,在全球市场整体下降12个百分点的情况下,中国集成电路产业销售收入为7562.3亿元人民币,同比增长15.8%。

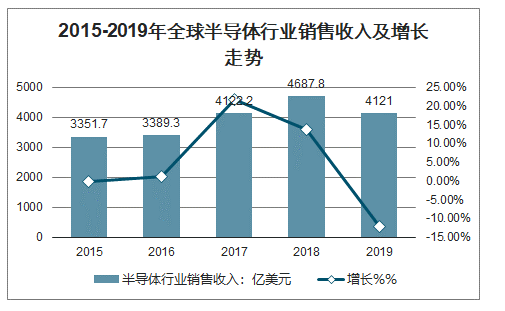

2015-2019年全球半导体行业销售收入及增长走势

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国集成电路设计行业竞争现状及投资发展研究报告》显示:2019年中国集成电路产业销售收入为7562.3亿元,同比增长15.80%,其中集成电路设计业销售收入为3063.5亿元,同比增长21.6%,占总值40.5%;晶圆制造业销售收入为2149.1亿元,同比增长18.20%,占总值的28.40%;封测业销售收入为2349.7亿元,同比增长7.10%,占总值的31.1%。预测2020年中国集成电路产业销售收入有望突破9000亿元。

2015-2020年中国集成电路产业销售收入及增长走势

数据来源:公开资料整理

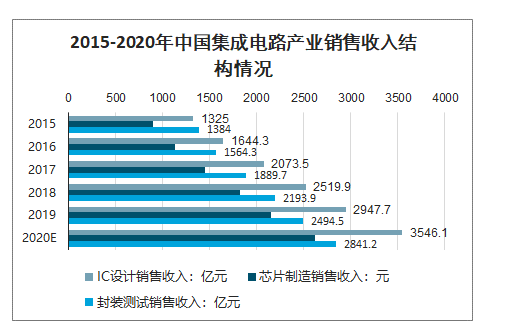

从我国集成电路各环节产业结构来看:IC设计为集成电路主导市场。数据显示:2019年我国IC设计产业规模为2947.7亿元,芯片制造产业规模2149.1亿元,封装测试产业规模则为2494.5亿元。据预测,2020年我国IC设计、芯片制造封装测试产业规模分别达到3546.1亿元、2623.5亿元以及2841.2亿元。

2015-2020年中国集成电路产业销售收入结构情况

数据来源:公开资料整理

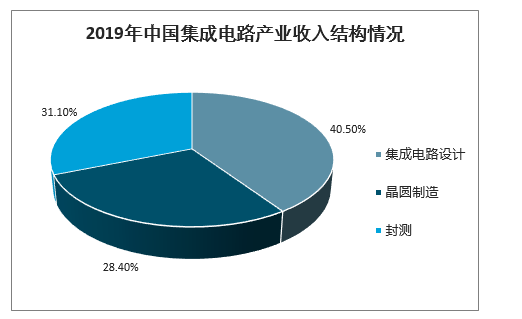

2019年中国集成电路产业收入结构情况

数据来源:公开资料整理

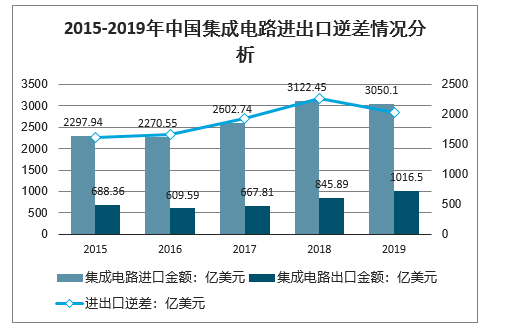

2、我国集成电路进口依赖度高,进出口逆差仍在扩大

近年来,随着国内各行业领域,尤其是存储器、通讯芯片、各类传感器等高端领域对集成电路的需求不断上升,推动了国内对集成电路产品的进口。根据海关统计,2015年以来,我国集成电路进口数量和进口额呈逐年上升趋势。2019年1-12月集成电路累计进口集成电路金额为3050.1亿美元,较2018年有所下降;累计出口集成电路金额为1016.5亿美元,同比增长20.1%;贸易逆差达到2033.60亿美元。

2015-2019年中国集成电路进出口逆差情况分析

数据来源:公开资料整理

二、集成电路产业产业发展弊端依旧存在,发展任重道远

目前,集成电路领域虽发展势头良好,但仍存在较多问题。

整体看,集成电路整体资本支出偏低。我国2016年集成电路全产业资本支出为636.2亿美元,仅占全球的9%,未达到英特尔、台积电、三星等芯片巨头的企业投资。二是资金偏向基础设施建设,技术研发仍需持续投入。虽然各地基金投资积极性高涨,但是部分基金和资本更关注土地、厂房、设备等固定资产投资,新技术研发仍有大量资金缺口。

细分市场看,问题仍不少——

1、集成电路设计领域

首先在设计领域,截至2018年底,我国集成电路设计行业共有1700家企业,故设计行业发展活跃,增速较快,但总体技术水平还处于中低端水平,成规模、有技术优势的企业仅有10余家,且仅细分领域有技术亮点。

2、集成电路制造领域

而在集成电路制造领域,“台积电”一家独大,占据着全球60%左右的市场份额,留给国内其余企业市场空间较小。(原因在于我国集成电路制造水平落后国际先进水平两代以上,先进制程的缺失限制新应用领域集成电路发展。目前台积电等企业7nm工艺已经量产,中芯国际在28nm节点就开始落后,目前预计在2019年上半年实现14nm量产,华虹在实现28nm量产以后,在积极布局14nm研发。)

——原材料领域,硅材料具有高垄断性,全球一半以上的半导体硅材料产能集中在日本,尤其是随着尺寸越大、垄断情况就越严重。全球前五大半导体硅片厂合计份额达94%。而我国自主生产的硅片以8或6英寸为主,产品主要的应用领域仍然是光伏和低端分立器件制造,而12英寸的大尺寸集成电路级硅片依然严重依赖进口。

——集成电路装备领域,是一个高度垄断的市场,根据个细分市场占有率统计数据,在光刻机、PVD、刻蚀机、氧化、扩散设备领域,前三家设备商的总市占率都达到了90%以上。

——设计制造“两头在外”问题仍在持续。我国制造业飞速发展,但主要为海外客户代工;在此背景下,国内代工厂扩大产能未必能直接提高国产芯片自给率,部分项目反而会面临巨大风险。

3、小结

整体看,集成电路产业存在整体资本支出偏低的问题,且投资偏向于扩产能支出,而非技术提升支出。故进一步造成了设计领域以及制造领域技术亮点少,制造工艺落后等问题;另一方面,在制造领域,原材料以及生产设备的垄断性,也进一步增加了产业发展的不确定性。故产业弊端依旧存在,发展任重道远。

三、集成电路产业发展的两个动态

聚焦产业技术动态,预知产业未来发展趋势

——2018-2019年间,设计行业数据库强势崛起。AMD出现在了人们的视野里,AMD建设的开放生态是从底层开始,形成了针对深度学习的一个全开放的库,从上层到下层每一行的源代码都可以找到。

——2019年5月,AMD工程师使用Mentor,aSiemensbusiness提供的经TSMC认证的CalibrenmDRC软件平台在约10小时内完成了对其最大的7nm芯片设计—RadeonInstinctVega20—的物理验证。该验证过程通过使用由AMDEPYC处理器驱动的HB系列虚拟机在MicrosoftAzure云平台上运行完成。

目前已经有厂商迫切希望加入这个数据库,因为加入这个库中,一个公司可能会省200人,并且可以让它的整个芯片,从软件到硬件推向市场的时间缩短3到4年。另外,深度学习的生态发展很快,整个软件的支撑环境发展也很快,因此必须有非常好的编辑器来支持这种发展趋势。

另一方面,在芯片设计后,需对芯片设计进行物理认证,需判断其从设计到实际操作的可能性,CalibrenmDRC软件平台的诞生也进一步加速了设计推向制造的进程。

四、集成电路产业未来发展趋势预测

2019年上半年全球半导体行业经历了下调后,从三季度开始朝向稳健复苏成长的态势发展,存储器价格回稳,代工、封测产能利用率大幅提升,因此可以看到2020年全球半导体产业景气度回温的信号十分明显。

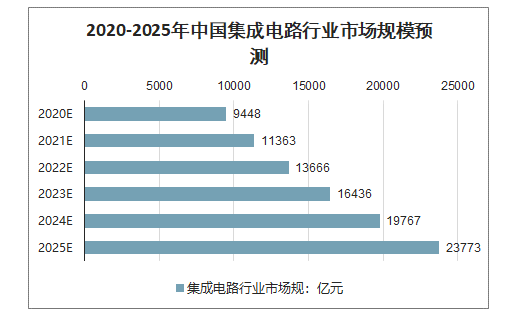

2012-2019年,我国集成电路行业销售收入保持上升态势,根据2012-2018年销售收入数据测算,我国集成电路市场规模年复合增长率约20.3%。2020年,由于5G通信及AI智能发展的需求拉动,以及2019年下半年全球半导体行业景气开始回温,预测我国集成电路行业市场规模将保持20.3%的增速,2020年集成电路市场规模达到9448亿元,到2025年,有望达到23773亿元。

2020-2025年中国集成电路行业市场规模预测

数据来源:公开资料整理

1、新兴技术将成为集成电路产业的未来核心产品

集成电路产业新热点和未来核心产品的热点很多,也很集中,包括云计算、物联网、大数据、工业互联网、5G;战略指引包括中国制造2025(智能制造),互联网+,大数据;人工智能和AI技术令机器人、无人机、新能源汽车/智能网联汽车、无人驾驶等也成为集成电路的发展要地。

2、核心技术及人才资源成为集成电路产业的可持续发展力

尽管国内半导体市场广阔、发展迅速,但在集成电路进口额“节节高升”的背后,是半导体对外依赖程度高、自给率低下的“残酷”现实。中国半导体产业经过多年的发展,却还是存在产业结构与需求之间失配,核心集成电路的国产芯片占有率低的现象

此外,集成电路制造业能力不足,缺少核心技术,也是横亘在半导体产业的一大问题。即使是国内最先进的代工厂——中芯国际,也仍比台积电落后至少两代制程。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告

《2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告》共六章,包含通用集成电路行业企业分析,2026-2032年中国通用集成电路行业发展前景预测分析,2026-2032年中国通用集成电路行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询