化学机械抛光(CMP)技术是晶圆制造的必须流程之一,对高精度、高性能晶圆制造至关重要。晶圆制造主要包括7大流程,分别是扩散(Thermal Process)、光刻(Photo lithography)、刻蚀(Etch)、离子注入(IonImplant)、薄膜生长(Dielectric Deposition)、化学机械抛光(CMP)、金属化(Metalization)。化学机械抛光(CMP)最早在 1980 年代被引入半导体制造中,用于减少晶片表面的不均匀性,几乎所有生产特征尺寸小于0.35 微米的半导体制造厂均采用了该工艺。CMP 可以平整晶片表面的不平坦区域,并可以以更高的精度进行后续光刻。CMP 使芯片制造商能够继续缩小电路面积并扩展光刻工具的性能。

一、抛光材料现状

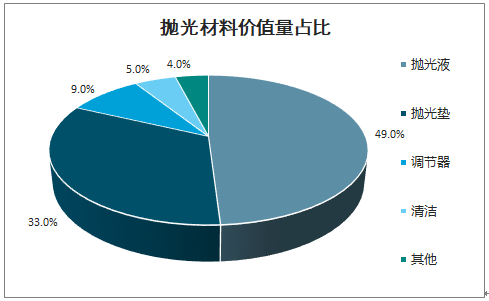

抛光液、抛光垫是CMP工艺中不可或缺的材料,有着较高的价值量。CMP工艺集合了抛光液的化学(酸性或碱性)效应以及微磨料的机械效应,将晶圆固定在可旋转的载体中(单头或多头),并将抛光垫放置在一个可旋转的平台上,两者在一定压力及抛光液的作用下相互运动,以实现晶圆表面的高度平坦化。CMP抛光材料总体占到晶圆制造所需各类材料成本的 7%,其中抛光液、抛光垫有着较高的价值量,分别占到抛光材料的49%和 33%,其他抛光材料还包括抛光头、研磨盘、检测设备、清洗设备等。

抛光材料价值量占比

数据来源:公开资料整理

抛光液是均匀分散胶粒乳白色胶体,主要起到抛光、润滑、冷却的作用。根据酸碱性可以分为酸性抛光液和碱性抛光液,根据应用场景可以分为金属抛光液和非金属抛光液。以碱性 SiO2 抛光液为例,其重要成分包含磨料(SiO2 胶粒)、碱、去离子水、表面活性剂、氧化剂、稳定剂等。SiO2 胶粒主要作用是进行机械摩擦并吸附腐蚀产物,要求硬度适当,尺寸在 1-100nm。碱性溶液在抛光过程中主要起到腐蚀作用,因避免引入 Na+、K+等金属离子,其组成通常是有机胺,其 PH 值一般为 9.4-11.1 之间。氧化剂用于加速腐蚀反应速率,由于 Si本身与碱反应速率较慢,而 SiO2 与碱反应速率较快,氧化剂可将表层 Si 进行氧化,从而获得较快的腐蚀速度。表面活性剂用于不溶性颗粒,防止胶粒凝聚沉淀。

抛光垫是一种 疏松多孔的材料, 具有一定弹性,一般是聚亚氨酯类,主要作用是存储和传输抛光液,对硅片提供一定的压力并对其表面进行机械摩擦。抛光垫具有类似海绵的机械特性和多孔特性,表面有特殊的沟槽,可提高抛光均匀性。抛光垫虽不与硅片直接接触,但仍同抛光液一样属于消耗品,其寿命往往只有45-75小时,需要定时整修和更换。

抛光液由磨料、PH 值调节剂、氧化剂、分散剂、表面活性剂等多种成分混合而成,介质复杂度很高。高品质抛光液的关键在于控制磨料的硬度、粒径、形状等因素,同时使得各成分达到合适的质量浓度,以达到最好的抛光效果。抛光垫由于在抛光的过程中会不断消耗,因而其使用寿命成为衡量抛光垫优良的重要技术指标,越长的寿命越有利于晶圆厂维持生产的稳定。此外,缺陷率对于衡量抛光垫的优良程度同样重要,这一指标在纳米制程的晶圆生产中尤为重要。

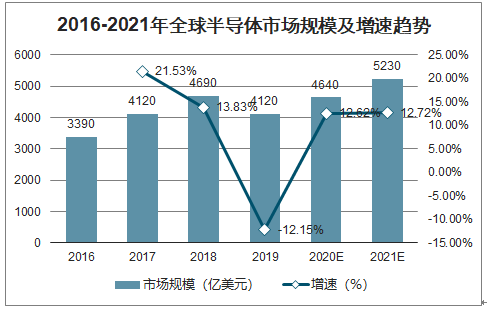

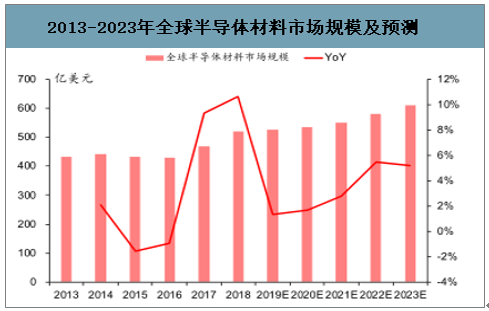

全球半导体市场自 2016 年至2018年经历了复合增长率 18%的高速增长,达到4690亿美元规模,虽 2019 年市场收缩,但预计未来两年全球半导体市场将重新迎来高速增长,有望达到 13%的复合增长率。半导体材料是半导体行业发展的基础,将伴随半导体行业发展持续增长。2018 年半导体材料市场达到519亿美元,占全球半导体整体规模的 11%。预计到2023年半导体材料市场将突破600亿美元,复合增长率达4.3%。

2016-2021年全球半导体市场规模及增速趋势

数据来源:公开资料整理

2013-2023年全球半导体材料市场规模及预测

数据来源:公开资料整理

2001 年以来亚太地区(不含日本)半导体市场年复合增长率达 12.2%,是全球增长最快的地区。到2018年,亚太地区(不含日本)半导体市场规模占全球的 60%,是排名第二的美国的近三倍,是欧洲地区的近 7 倍。2014-2018 年中国集成电路产业销售额以超过20%的年复合增长率高速增长,增速超过全球平均水平,到2018年达到近6500亿元规模。

2018年半导体市场规模全球占比

数据来源:公开资料整理

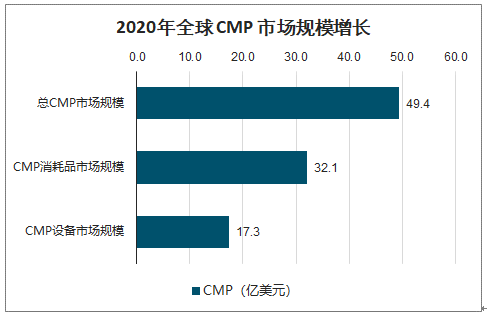

2014-2020 年全球CMP抛光材料市场以 6%的年复合增长率稳定增长,预计到 2020 年全球抛光材料市场规模将达到 32.1 亿美元。抛光液和抛光垫在 CMP 材料中价值占比最高,合计约占 80%左右。2016-2018 年抛光液、抛光垫合计市场规模复合增长率 7%,至2018年市场规模达到 20.1 亿美元,其中抛光液和抛光垫市场规模分别为12.7亿美元和7.4亿美元。预计到 2023年全球抛光液和抛光垫市场规模将达到 28.4 亿美元,抛光液和抛光垫市场将分别达到 17.9 亿美元、10.5 亿美元。

2020年全球 CMP 市场规模增长

数据来源:公开资料整理

制程的不断推进将推动抛光材料的需求增长。此外NAND存储芯片同样正在经历从2D结构到 3D 结构的技术革新,3D NAND中抛光步骤达到16次,是2D NAND的两倍,对抛光材料的需求同样将翻倍增长。

专用化、定制化是抛光材料未来发展方向。化学机械抛光 CMP 技术在多领域均有应用,且随着技术的进步各领域对于 CMP 技术专用化的要求也将越来越高。比如抛光液在不同的应用领域需要不同的特性,分化出铜及铜阻挡层抛光液、钨抛光液、硅粗抛光液等分类,分别应用于逻辑芯片、存储芯片、硅晶片等不同领域,随着芯片制程的提高以及技术的改进,抛光液专用化程度将逐渐提高。CMP 技术是一个非常复杂的过程,要达到最优的抛光效果需要综合考虑多方面的因素。比如抛光垫在缺陷率提高的同时,则会导致平坦度的降低,随着制程的提高这种矛盾将更加突显,因而对于先进制程工艺,需要定制化地给出满足要求的抛光垫产品。专用化和定制化将给后起的国产厂商带来机遇。一方面,国产厂商可以集中有限资源发力研发某一特定应用领域抛光材料,如专注铜及铜阻挡层抛光液,以此作为突破口打入市场。另一方面,可以凭借本土化优势,与国内主流的晶圆制造厂商展开深度合作,研发定制化的产品,逐步构筑壁垒。

二、抛光材料格局

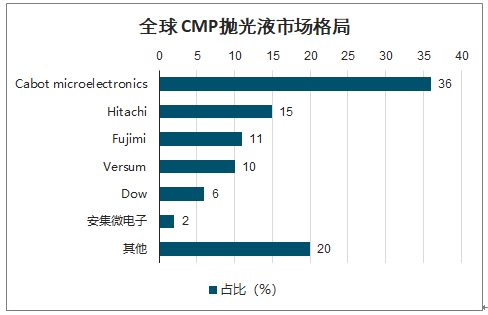

智研咨询发布的《2020-2026年中国CMP抛光材料行业市场竞争状况及投资机会分析报告》数据显示:美国的Cabot Microelectronics是全球抛光液市场龙头,2000 年市占率高达 80%,不过到 2017 年Cabot Microelectronics 全球市占率降低至 36%。其他主要供应商包括Hitachi、Fujimi、Versum 等,市占率分别为 15%、11%、10%。抛光液市场分散程度相对较高,多元化发展趋势明显,国产厂商实现替代机会较大。目前安集微电子已经形成替代,全球市占率达到 2%。

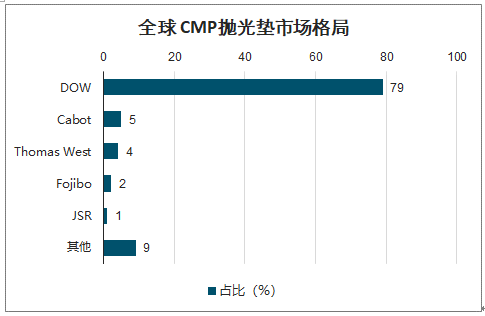

陶氏是全球最大的抛光垫供应商,市占率高达 79%,几乎垄断市场,陶氏在中国抛光垫市场占有率更是高达 85%以上。其他厂商 Cabot Microelectronics、Thomas West、FOJIBO 等,全球市占率均不超过 5%。而国内抛光垫厂商只有鼎龙股份、江丰电子两家。抛光垫较高的技术壁垒是陶氏形成强势垄断的原因。抛光垫作为 CMP 抛光工艺中必需耗材之一,对缺陷率和使用寿命有较高的要求,需要厂商有足够的技术研发实力。目前高端的 300mm 晶圆抛光垫专利掌握在美国应用材料公司手中,在中国只有陶氏获得专利授权。由于抛光垫有较高技术要求,认证周期较长,因而大公司更易形成稳定的客户关系。

全球 CMP抛光液市场格局

数据来源:公开资料整理

全球 CMP抛光垫市场格局

数据来源:公开资料整理

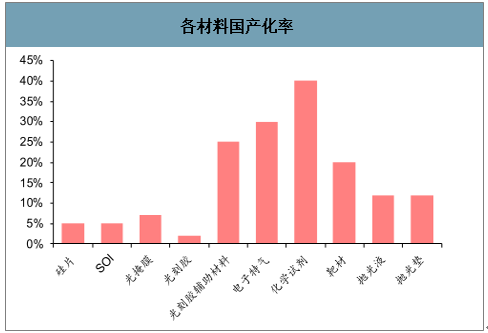

2018-2019年中国新建晶圆厂数量达到高峰,到 2020 年新建晶圆厂累计将达到 20 座。全球晶圆产能向中国大陆转移趋势明显,带动中国市场对上游半导体材料的需求。相对国内市场晶圆制造材料的巨大需求,国产半导体材料供给缺口巨大,国产化率只有 20%左右,抛光材料细分市场国产化率更是不足 15%,国产替代需求强烈。

各材料国产化率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体材料行业市场现状调查及投资前景研判报告

《2026-2032年中国半导体材料行业市场现状调查及投资前景研判报告 》共七章,包含中国半导体材料行业细分市场分析,中国半导体材料行业领先企业生产经营分析,中国半导体材料行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国第三代半导体材料行业整体发展形势及未来趋势研判:行业正迎来发展机遇,龙头企业竞争力增强,国产化率提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)