受疫情影响,2020年一季度连锁酒店的经营数据也不理想,叠加今年一季度宏观经济指标的下行,酒店板块短期在估值上有一定压制因素。有 一季度末疫情基本被控制,则酒店经营数据的恢复期预计仍有1-2个季度,大概率今年三季度到四季度酒店经营数据在同比低基数的情况下修复到基本持平的状态,但预计若二季度末或三季度初宏观经济指标恢复较好,则市场情绪可能将先于酒店经营数据得到恢复。

自2018Q3 以来,普遍开始进入下行周期,出租率先行下降,酒店企业初期仍保持价格提升,至2019年下半年,酒店企业开始出现量价齐跌的现象,且疫情之前酒店板块仍处底部区间,相对而言,疫情带来全年房价下行幅度或有限。与此同时,连锁酒店巨头不断通过酒店档次结构的调整、产品质量的升级、运营效率的提升等,来提升自身的抗周期风险能力和市场需求。

一、海外龙头

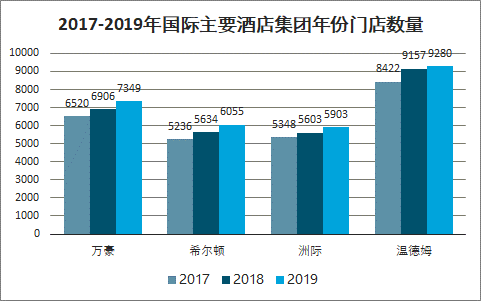

海外主要龙头酒店集团在酒店数量上保持逐年稳步提升的态势,由于其经营阶段逐渐趋于成熟,门店增量普遍在每年数百家左右,相较国内仍高速成长的酒店市场,海外市场酒店龙头的拓店速度逐渐趋缓且趋于稳定。由于国内市场的不成熟,发展空间仍较大,而海外酒店龙头在其本土市场已逐渐趋于成熟,这也使得很多海外酒店龙头进一步加强对大中华区的布局,未来或寻求进一步在大中华区进行管理输出,看中国内市场快速发展的潜力,也进一步验证国内市场的高成长性,但这也对国内酒店龙头未来的发展带来一定的挑战。

2017-2019年国际主要酒店集团年份门店数量

数据来源:公开资料整理

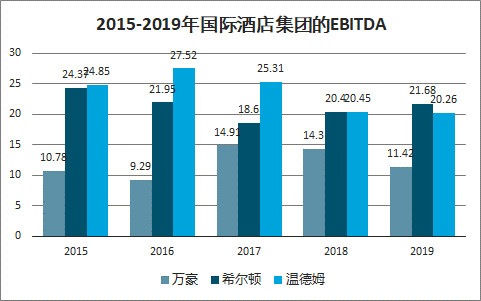

2015-2019年国际酒店集团的EBITDA

数据来源:公开资料整理

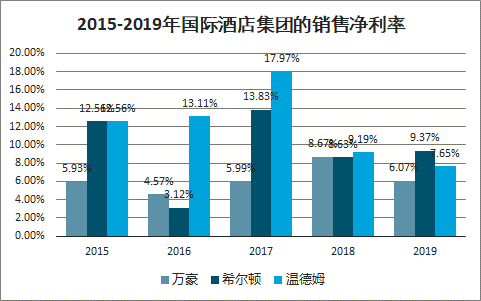

2015-2019年国际酒店集团的销售净利率

数据来源:公开资料整理

2016-2019年国际酒店集团 ROA

数据来源:公开资料整理

二、中端酒店市场

中端连锁是中端物业的重要形态,也是未来主要发展趋势。我国中端连锁酒店的总体增量来自新建和存量改造两种方式。存量改造中又包括原有单体酒店、星级酒店改造成中端连锁以及经济型连锁酒店改造为中端连锁。从数量上看,新建中端酒店的数量或相对略少,来自存量的改造相对较多。同时,中端连锁酒店对于物业的要求相对经济型更加严格,要求物业本身具备较优质的标准,同时周边的商业环境也达到较高水平。从发展阶段看,总体上会呈现近几年仍以一二线城市的中端连锁新增为主,但预计3-5年内,下沉市场中可加盟为中端连锁的物业数量也将快速增加,在几年之后,国内龙头酒店集团物业发展的战略重心或逐渐过渡到三线及以下的下沉市场。

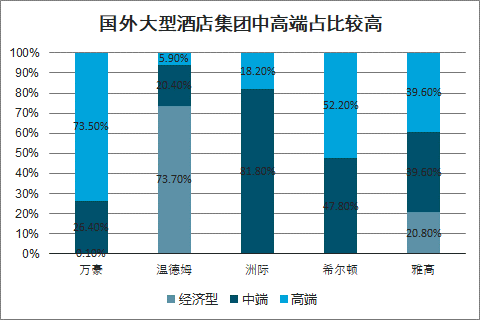

对比国际大型酒店集团,除主打经济型的温德姆,其余集团的中高端酒店占比非常高。作为同样世界前十规模的锦江、首旅如家和华住,中高端酒店渗透率目前仍偏低,未来若借助规模优势向世界级酒店集团发展,中高端渗透率还有很大发展空间和必要性。

国外大型酒店集团中高端占比较高

数据来源:公开资料整理

锦江股份2019年净开业中端酒店1100 家,预计2020年维持在1100 家左右,2021 年预计增至约1400 家(中端净开业与全部净开业基本吻合);首旅酒店2019 年新开中端酒店289 家,投资44个中高端酒店的新建和升级改造,预计2020 和2021年新开中端酒店提升至 300-400 家;华住酒店2019年净增中端酒店795 家,旗下主要中端品牌包括全季、星程等,其中2019 年全季净增278 家酒店,星程净增138 家,桔子精选净增 76 家,由于未来两年,华住或加速发力中端酒店,预计到2021 年,华住中端酒店净增或达千家。

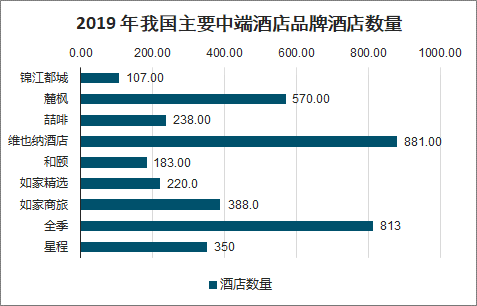

2019 年我国主要中端酒店品牌酒店数量

数据来源:公开资料整理

2019年锦江酒店净开业酒店1071 家,其中中端净开业为1100 家,经济型净关店29 家;华住2019年酒店总数净增1388 家,其中经济型净增 593 家,中端净增 795 家;首旅酒店2019年净开业酒店401家,其中经济型净关店427家,中端净开业225家。目前三大酒店集团为首的龙头酒店集团主要以中端酒店的开业为主,经济型面临调整期和升级期,近几年以龙头酒店集团为首,中端酒店的数量将呈现快速增长态势,且酒店品质也将不断升级。

由于2020年受到疫情的影响,与今年三大酒店集团的中端净开业计划数量或基本与 2019 年保持稳定,2021年中端酒店拓店端继续增加。总体预计三大酒店集团中端酒店以及所有连锁中端酒店近5 年(2020-2024)的在年均增速大约在 25% 左右,预计2020-2022 年即前三年,三大酒店集团品牌中端酒店增速约30% 。

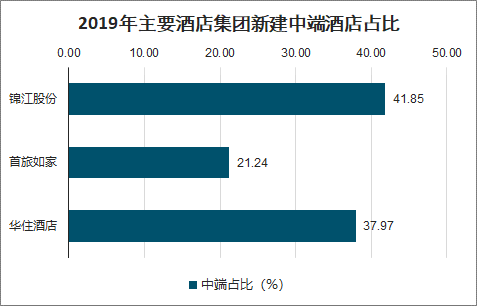

2019年主要酒店集团新建中端酒店占比

数据来源:公开资料整理

目前包括首旅如家、锦江酒店以及华住酒店等龙头酒店集团都有推进将原有经济型酒店部分升级为中端酒店的计划。例如锦江在收购法国卢浮系列后,将“Campanile 康铂”系列引入中国,定位中端,计划3-5 年扩充到300家,主要采取改造原先如锦江之星等经济型酒店的方法。首旅酒店全面推进如家 NEO 3.0 的改造项目,截至2019 年末,已完成经济型酒店 NEO 3.0 改造360家,改造客房3.8 万余间,占如家酒店总房量的17.8%,预计 2020 年继续改造300家。

未来随着经济发展和基础设施的完善,大量经济型酒店将具备改造为中端酒店的条件,目前有限服务型经济连锁酒店大约突破4万家左右,综合考虑若无疫情影响,目前经济型连锁酒店入住率均在80%-90%之间,预计近 5年或有将近五 分之一 的经济型连锁酒店 , 即约8000家经济型连锁具有改造潜力约,预计每年改造约800家。

通过携程等OTA, 渠道进行查询,以北上广深为一线城市,以部分省会及经济较发达的地区为二线城市,参考盈蝶咨询关于不同酒店物业档次的定位,目前一二线的酒店物业总量达到约24万家,约占全国酒店总物业的一半。其中一二线中高端酒店数量按统计口径看仅不到2万家,预计目前国内中端酒店的数量约为3万家。总体看,经济型酒店物业的数量仍然占绝对多数。

三、我国中端酒店发展空间总体预测

预计5-10年后人均GDP、收入结构、城镇化率与美国差距缩小,交通及基础设施水平与美国相接近,加上我国人口规模优势,未来我国酒店业需求与美国主要差距体现在收入结构上,预计我国中端酒店5年内占比有望提升到接近15%,10 年后有望逐步提升到25%~30%以上。

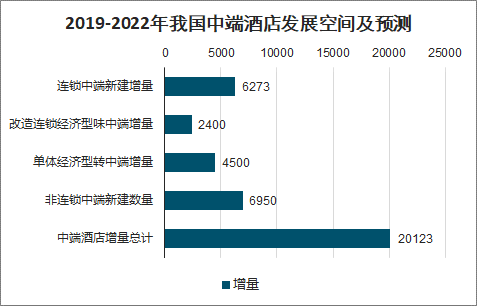

智研咨询发布的《2020-2026年中国中端酒店行业发展现状调研及未来趋势预测报告》数据显示:未来两年由于受到首先投入市场的中端酒店盈利大幅提升的刺激,新建中端酒店速度逐渐爆发,中端酒店供给增长迅速,但中期考虑中端酒店增速需与收入结构、基建及交通的发展相匹配,我们认为新建中端酒店速度将略有下降,存量改造速度有所提升,到2024 年国内中端酒店超 总数量约超65000家, 在国内酒店市场的约 渗透率大约12%~13% 左右。

2019-2022年我国中端酒店发展空间及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国中端酒店行业市场行情动态及投资前景分析报告

《2021-2027年中国中端酒店行业市场行情动态及投资前景分析报告》共十七章,包含中端酒店行业案例分析,2021-2027年中国中端酒店行业经营战略分析,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)