一、2019年中国医疗并购行业回顾

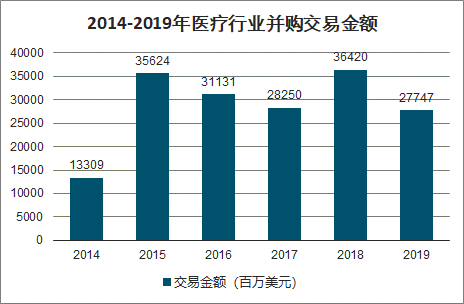

中国医疗行业的并购活动在2019年有所放缓,与2018年相比,总交易数量和总交易金额均下降了约24%。

中国经济增长放缓,政策收紧。就国内而言,据国家统计局数据显示,2019年中国的GDP增速为过去28年来最低,为6.1% 。金融机构信贷政策持续收紧,导致市场流动性下降,企业裁减投资交易预算。

日益增加的境外投资限制。海外监管机构让2019年的跨境交易变得艰难。自2018年下半年以来,美中之间愈演愈烈的贸易争端一直在动摇投资者的信心,美国外国投资委员会(CFIUS)2019年9月公布的新规则草案更是雪上加霜。

在大西洋彼岸,欧盟针对外国直接投资新颁布的审查框架条例于2019年4月10日正式生效,旨在从外国对欧盟的直接投资方面维护欧盟的安全和公共秩序。尽管该法案并非针对中国,但却使中国未来一些特定类别的投资活动程序变得更加复杂。

由于美中紧张关系、英国脱欧等日益复杂的国际关系对经济发展的影响,2018年跨境并购的高昂势头没有像预期的那样持续下去。此外,为了应对全球经济日益低迷的压力,投资公司持有更多现金以规避金融风险,加剧了跨境交易的降温。

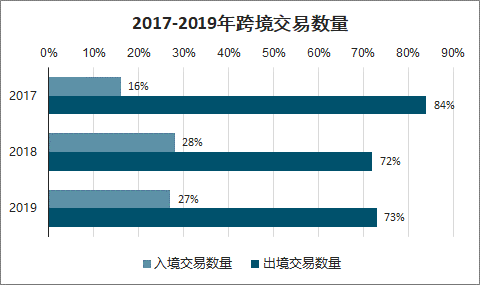

2019年出境和入境并购交易趋势均有所降温,两者的交易数量下降比例大致相同,约为35%。

2017-2019年跨境交易数量占比

数据来源:公开资料整理

过去几年,出境交易占到了跨境交易的70-85%,但在2019年的交易数量却跌至了新低。中国企业对外投资的减少在美国和欧洲、中东和非洲都有所体现,这是国际关系急剧变化的结果。而在入境交易方面,2018年出现了激增,并在2019年回到了2017年的水平。2018年的驱动因素之一是港交所上市规则中为吸引创新生物技术公司的18A条款。新规提出,一个适合上市的条件是“上市日期的至少六个月前已获至少一名资深投资者提供相当数额的第三方投资”。

2019年投资公司的跨境交易速度有所放缓,其中医疗器械行业的跨境交易数量由于投资方和医疗器械企业双方的谨慎态度导致的交易减少,下降至2018年的一半。

2017-2019年跨境交易数量

数据来源:公开资料整理

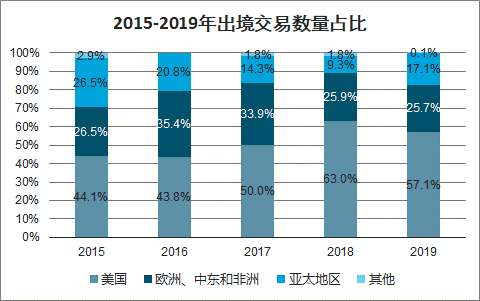

从往年看,在中国的出境交易中,美国为标的公司的交易占据了一半,在2018年达到约63%,为过去5年的最高水平。

在2019年第一季度,中美争端开始对双方的跨境交易产生影响,第一季度的交易数量降至5笔,并在接下来的两个季度保持了同样的低迷。尽管交易数量在第四季度反弹至9笔。

2015-2019年出境交易数量占比

数据来源:公开资料整理

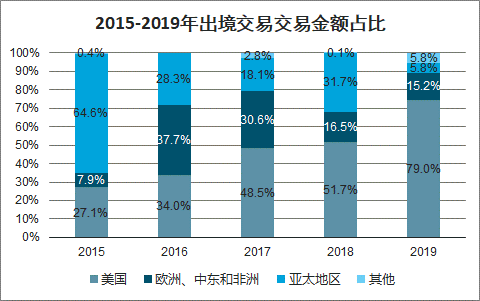

2015-2019年出境交易交易金额占比

数据来源:公开资料整理

2014-2019年医疗行业并购交易金额

数据来源:公开资料整理

尽管总交易金额和交易数量都呈下降趋势,但2019年生物技术领域的并购活动依旧保持活跃,其2018年至2019年的平均单笔交易规模从7200万美元增长到1.18亿美元。虽然医疗服务行业也呈现类似趋势,但主要是由单笔大型交易推动的。其他行业的交易金额和交易数量都有所下降。

具体而言,从交易量和交易额角度来看,药品研发和制造行业正从2018年的最高点开始降温,而其中各个细分行业由于不同的原因分别呈现出不同的趋势。对于中药和化学药品行业,尽管国有企业带动了药品行业交易额的波动,但随着带量采购(VBP)范围的扩大和政府对创新药物开发的推动,该行业的并购将继续增长。对于正在崛起的生物制药行业,由于良好的政策环境和大量资本的涌入,该行业的并购趋势也将保持活跃。

二、中药和化学药品制造行业交易

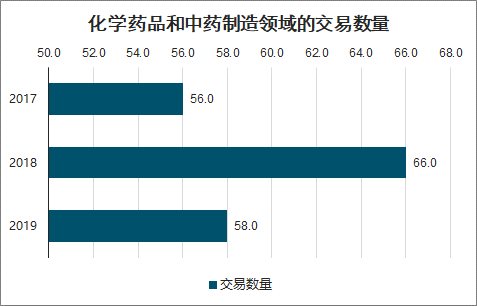

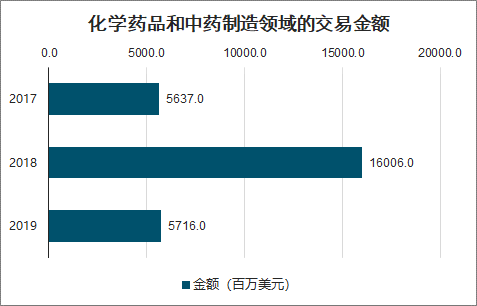

中药和化学药品制造行业的并购交易在2018年达到顶峰,其中66笔交易的总额达到了160亿美元,而2019年回到了几乎与2017相同的水平。

国有资产改革带来巨额交易。在超过5亿美元的17笔交易中,有5笔交易属于国有资产改革:包括云南白药集团2018年的73亿美元的交易和2017年的8.3亿美元的交易,以及哈药集团2017年的6.75亿美元的交易和2019年的6.78亿美元的交易。自2013年以来,中国政府始终重视医药行业的国有资产改革,将其列为改革的八大重点领域之一。在47家国有资产上市公司中,许多公司在过去几年完成了改革,2018年的飙升可能意味着改革已经进入了后期阶段。

带量采购是另一个推动因素。从2018年底开始,带量采购正式将药品适应症种类覆盖范围从第一批的25种药品扩展到目前的58种,并且预计未来将不断扩展至涵盖约160种药品。国家药品监督管理局(NMPA)最近宣布,还将很快扩展到注射剂领域。带量采购在制药行业,尤其是仿制药生产领域引起了根本性的变化。在国家带量采购竞标时,没有足够现金流来投资仿制药质量与疗效一致性评价(GQCE)的中小型仿制药制造商将处于不利地位。此外,带量采购产品的激烈降价挤压了这些中小型公司的生存空间,因为他们没有足够的资金来建立自有原料药产能,因此他们无法在带量采购的压力下与大公司的盈利能力竞争。这会导致中小型公司被收购,以及金融机构对大型制药公司进行投资的趋势。

2018和2019年,与带量采购中标公司相关的并购交易大约有24笔。这些交易大致平均分布为两种类型:为了丰富当前的带量采购产品组合和原料药能力,例如:乐普医疗收购浙江新东港药业45%的股份; 重庆药友制药收购中航工业(铁岭)76%的股份;加强创新药物组合和研发能力,例如:绿叶制药收购了山东博安生物98%的股份,以期获得其临床试验阶段的治疗性抗体产品,以及浙江康恩贝投资了专注于单克隆抗体开发的嘉和生物药业。

从“十二五”规划到“十三五”规划,政府不断通过投资基础科学研究和对制药公司研发投资实施税收优惠政策来鼓励创新药。由于带量采购挤压了相当一部分仿制药的利润,创新药将成为未来的利润贡献来源,从而确保制药公司的可持续发展。因此制药公司,尤其是大型制药公司,正在寻找创新型初创公司或小型公司作为并购目标,以丰富其产品管线。

化学药品和中药制造领域的交易数量

数据来源:公开资料整理

化学药品和中药制造领域的交易金额

数据来源:公开资料整理

三、生物制药

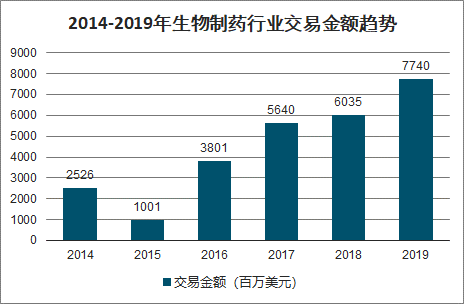

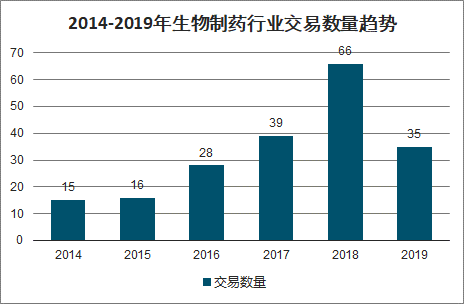

对于生物制药而言,尽管2019年的交易量下降了近一半,但交易额却保持了两位数的增长,这主要受到大额交易的推动,例如安进(Amgen)收购了百济神州(Beigene)20.4%的股份,以及基立福(Grifols)收购上海莱士(RAAS)26%股份。 生物制药领域交易金额的上升也是由多个推动因素所致。

2014-2019年生物制药行业交易金额趋势

数据来源:公开资料整理

2014-2019年生物制药行业交易数量趋势

数据来源:公开资料整理

中国目前是全球第二大制药市场,预计到2020年将成为第二大生物制药市场。此外,中国的生命科学和生物技术的专利数量/科学论文数量也仅次于美国,位居全球第二。生命科学论文在全球的占比也已从6.56%上升至18.07%。

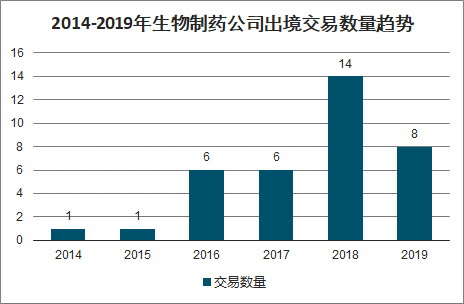

2014-2019年生物制药公司出境交易数量趋势

数据来源:公开资料整理

2014-2019年生物制药公司出境交易金额趋势

数据来源:公开资料整理

四、医疗服务

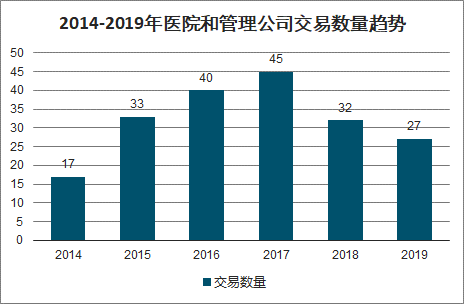

对医院及管理集团的投资一直主导着医疗服务行业的投资活动,尤其是在2016年,受中国政府公共医疗改革及开放医院行业社会资本投资的推动,医疗服务行业的投资活动达到了一个顶峰。由于民间资本的涌入,2016年平均单笔交易规模较2015年增加了32%,交易数量增加了21%;与此同时,专科医院的投资额增长了近两倍。

2014-2019年医院和管理公司交易数量趋势

数据来源:公开资料整理

2014-2019年医疗科技交易数量趋势

数据来源:公开资料整理

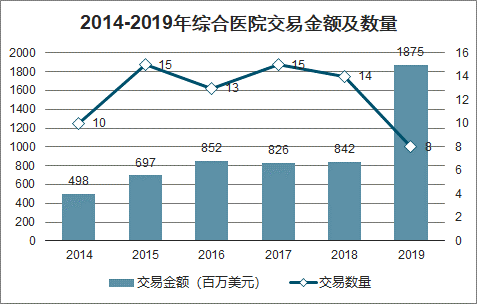

2014-2019年综合医院交易金额及数量

数据来源:公开资料整理

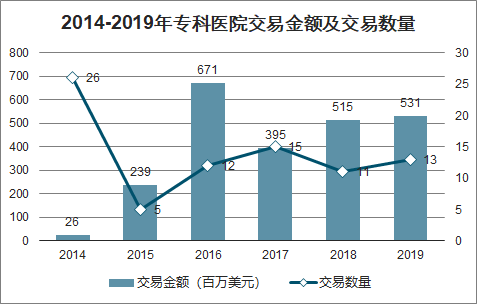

2014-2019年专科医院交易金额及交易数量

数据来源:公开资料整理

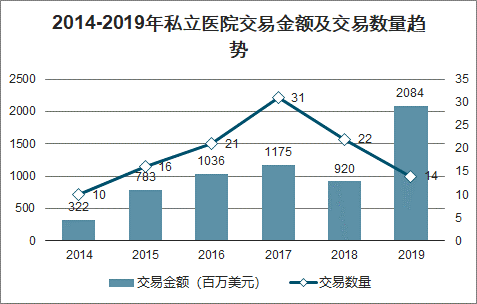

2014-2019年私立医院交易金额及交易数量趋势

数据来源:公开资料整理

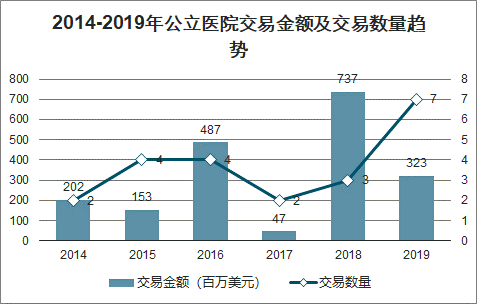

2014-2019年公立医院交易金额及交易数量趋势

数据来源:公开资料整理

社会资本和公共资源的结合并未给投资者带来如期的盈利。一些私立医院管理集团在接管公立医院后,经历了一系列的“水土不服”,问题也随之出现。在2016年的热潮过后,对医院的资本投资自2017年起即不断降温,且该趋势继续延续到了2019年。尽管有两笔巨额交易确实引人注目——2019年7月,新风天域斥资13.21亿美元收购了中国领先的综合性私立医院——和睦家医疗;另外一笔未披露的交易金额也达到了10亿美元以上。这两笔交易使2019年的平均交易规模达到1.592亿美元。然而,如果剔除此两项交易,则医院的并购交易总额较2018年下降了1.05亿美元,降幅5%。

尽管医院领域的交易没有呈现复苏的迹象,但2019年归类为“其他医疗机构”下的体检中心的交易活动超过了其他类型的服务机构,主要出于其易于复制、易于管理的业务模式以及消费者自我健康管理意识的提升。2015年、2018年和2019年分别达成了三笔价值超过8亿美元的交易,包括2015年和2018年美年大健康作为投资标的的交易和2019年收购爱康国宾的交易。

五、医疗器械

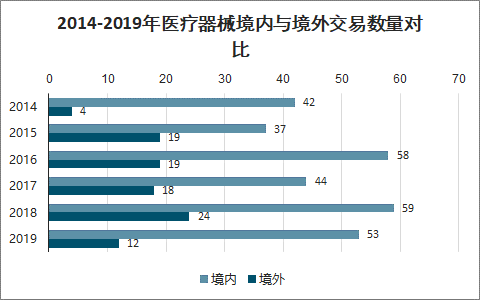

2014-2019年医疗器械境内与境外交易数量对比

数据来源:公开资料整理

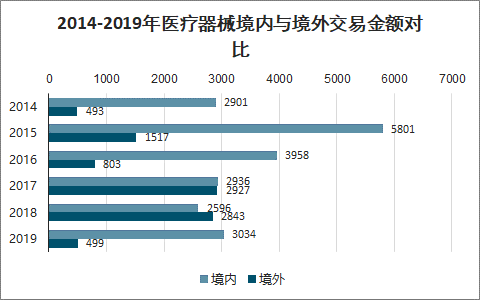

2014-2019年医疗器械境内与境外交易金额对比(百万美元)

数据来源:公开资料整理

2019年医疗器械行业的交易减少主要是由跨境交易下滑所致。事实上,由于中国较为分化的医疗器械市场,境内和跨境并购交易呈现出了两种不同的态势。中国在下游市场有着很大的需求,尤其是近年来,随着医疗机构的蓬勃发展,到2019年医疗器械市场的总市值达到了6,290亿元人民币。然而,高端设备和高价值耗材,如诊断影像设备、心血管介入类耗材和骨科介入耗材仍然高度依赖美国、德国和日本等国的产品进口。

尽管我们看到了像迈瑞医疗和联影这样的本土领先制造商在不断崛起,但进口器械依然占据了大部分市场份额。这促使国内企业去海外寻找合适的标的,从全球市场引进技术和新产品。这也从一定程度上解释了医疗器械行业的跨境交易与医疗服务行业相比更加频繁的原因。大额交易也屡见不鲜,例如2017年蓝帆医疗以11.75亿美元收购柏盛国际(Biosensors International)的交易,由威高集团以8.44亿美元收购ArgonMedical的交易,以及2018年由鼎晖投资主导的财团以13.5亿美元收购SIRTeXMedical的交易。以上标的公司均为生产用于治疗肿瘤或心脏病的介入类医疗器械制造商。

五、医疗并购前景分析

1、新冠肺炎疫情是医疗技术发展的“催化剂”

新冠肺炎疫情在中国的爆发给2020年初蒙上了一层阴影。根据调查数据显示,2020年1月1日至2月10日,包括香港地区在内的中国的交易总量仅为84笔,交易总额为84.11亿美元,分别比去年同期下降54.1%和76.6%。在遏制病毒传播的同时,建立一个快速响应且有效的公共医疗卫生体系的需求从未像现在这样紧迫。病毒在引发疫情的同时,也促使中国在某些医疗服务和公共卫生管理中更快地接受新技术的应用。与此同时,科技相关的融资活动也并未完全平息。从2020年1月到2月,私募股权和风险投资机构对数字医疗 9 领域的投资总额达到2.17亿美元,共计11笔交易,就交易额和交易量而言,占到了中国整个生命科学与医疗行业总融资活动的四分之一左右。这很有可能意味着今年将有新一轮资本涌入到医疗科技领域。

2、在线诊疗、5G、人工智能、大数据等纷纷登场

虽然在线诊疗平台对中国消费者来说并非新鲜事物,但由于其可以解决人与人之间远程互动的需要,此次疫情的爆发使它重新成为了人们关注的焦点。为应对2020年1月下旬爆发的疫情,包括京东健康、平安好医生和微医在内的10多个在线医疗平台免费向公众开放在线咨询服务。此举也获得了政府前所未有的支持——国家卫生健康委员会于2020年2月初在4天内连续发布两次通知,鼓励发挥互联网诊疗在疫情防控当中的作用。在这样的激励下,这些平台的访问量持续增长。以平安好医生为例——自2020年1月下旬至2020年2月中旬,APP的总访问量达到11.1亿次,新注册用户增加了10倍,并且新用户的每日咨询量比平时高出8倍。

在各大平台为自己的数据感到振奋的同时,投资者可能需要谨慎行事。如果这样的增长可以持续并且变现,对其投资才更有意义。在线诊疗的功能可能会受多方面因素限制,比如医生资质参差不齐导致服务质量差、处方和药品购买之间的脱节或缺乏线下诊断设施等问题。说到底,这一切都与客户体验有关。只有更好地解决客户痛点,产品才会更具竞争力。例如阿里健康在2020年2月6日在天猫上线的“买药不出门”服务,患者可以通过该服务向医生直接咨询开具常见疾病和慢性疾病的处方药,购买的药物将被直接快递到患者家中。公立医院的加入,使在线诊疗渠道的竞争变得更加激烈。由于意识到疫情下在线诊疗服务受到追捧,江苏、上海、浙江和武汉等地的许多公立医疗机构都开展了在线咨询服务。此外,自2020年2月底以来,杭州,成都等城市以及福建等省份的患者在支付互联网诊疗费用时,均可使用医保进行实时报销结算。这种由权威公立医疗机构配备便捷的在线诊疗业务的模式在疫情爆发后可能会被迅速推广,这就给那些为医疗机构提供基础技术支持的科技公司创造了机会。

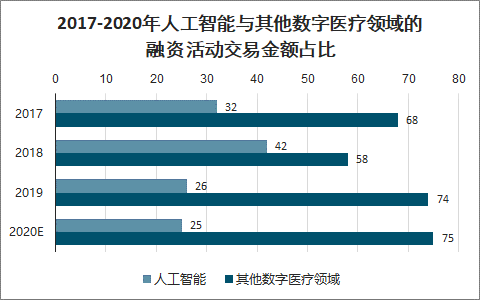

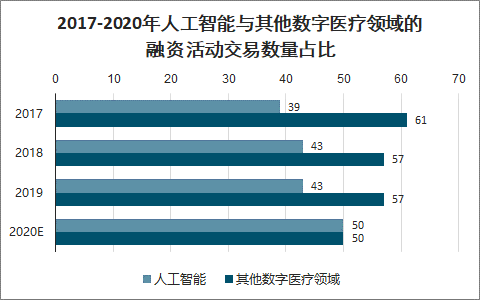

人工智能技术也在与对抗病毒的战疫中成为了焦点。这项技术在多年的资本市场支持下,已经逐渐成熟。

2017-2020年人工智能与其他数字医疗领域的融资活动交易金额占比

数据来源:公开资料整理

2017-2020年人工智能与其他数字医疗领域的融资活动交易数量占比

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国医疗信息化建设行业市场经营风险及市场盈利预测报告》数据显示:在战“疫”前线,上海市公共卫生临床中心和依图科技于2020年1月28日合作上线了首个新型冠状病毒性肺炎智能影像评价系统。该系统可以帮助医生进行辅助诊断,从肺部CT扫描影像中识别与新冠肺炎相关的可见病灶,并在2-3秒内对肺炎的严重程度作出量化评价。通过数百例临床病例验证了其准确性之后,该系统已被应用于全国20多家省级医疗机构。

3、科技领域的发展引领医疗行业

疫情期间,一些问题也随之出现,尤其是在爆发早期。这些问题也可被视作一个提醒,引发业内人士关于行业下一步走向的思考:例如,可以建立一个集成化的资源管理系统来管理和调配医疗物资,有效地部署资源从而减少手工作业;大数据和建模本可以更早被引入用于流行病学追踪,像Metabiota和BlueDot两家公司那样,与政府和公共卫生机构合作,评估传染病的社区传播风险。其中BlueDot在2019年12月底,世界卫生组织和美国疾病控制与预防中心(CDC)发出公共警告的数天之前,已经向其客户发出了新型冠状病毒的威胁预警。尽管开发了许多用于配送食品和医疗物资的机器人,但我们的战“疫”前线仍然主要依靠人力来进行患者治疗。而据报道,在美国西雅图,已经有机器人开始帮助医生治疗第一例被确诊感染新冠肺炎病毒的患者。从长远来看,在由交互数据和开放、安全的平台实现的数字化转型的推动下,科技创新可能会进一步模糊传统医疗的边界。包括百度、阿里巴巴、京东和腾讯在内的中国科技界巨头纷纷加入了这场资本盛宴,给数字医疗行业带来了颠覆性变革和日益增长的资本注入。

未来医疗服务可能会围绕保持健康进行展开,而不仅仅是应对疾病。可便捷获取的数据和个性化的人工智能可以实现精准健康管理和实时微干预,使我们能够预防病痛以及灾难性疾病。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)